Πιστωτικές Κάρτες

Μια πιστωτική κάρτα είναι μια μορφή μη εξασφαλισμένης πίστωσης (που σημαίνει δάνειο χωρίς εγγύηση) που μπορείτε να χρησιμοποιήσετε για καθημερινές αγορές. Όλες οι αγορές με πιστωτική κάρτα γίνονται χρησιμοποιώντας ένα δάνειο. Δανείζεστε χρήματα από τον εκδότη της πιστωτικής σας κάρτας για να κάνετε μια αγορά και τα επιστρέφετε αργότερα, συν τους τόκους.

5 Τρόποι Χρήσης της Πιστωτικής σας Κάρτας Υπεύθυνα

Πιστωτικές Κάρτες Vs Χρεωστικές Κάρτες

Οι πιστωτικές κάρτες μπορούν να χρησιμοποιηθούν στα ίδια μέρη που χρησιμοποιείτε τις χρεωστικές κάρτες. Ωστόσο, ορισμένες επιχειρήσεις, όπως οι εταιρείες ενοικίασης αυτοκινήτων και πολλά ξενοδοχεία, δέχονται μόνο πιστωτικές κάρτες επειδή γνωρίζουν ότι η πιστωτική σας κάρτα λειτουργεί ως γραμμή πίστωσης. Μια επιχείρηση που δέχεται μια συναλλαγή που πληρώνεται με πιστωτική κάρτα γνωρίζει ότι θα πληρωθεί αμέσως.

Ακόμα και όταν έχετε και χρεωστική κάρτα και πιστωτική κάρτα, θα πρέπει να επιλέξετε προσεκτικά ποια να χρησιμοποιείτε περισσότερο για τις καθημερινές σας συναλλαγές.

Πλεονεκτήματα σε Σύγκριση με τις Χρεωστικές Κάρτες

Υπάρχουν μερικοί καλοί λόγοι για να χρησιμοποιείτε πιστωτικές κάρτες για καθημερινές αγορές αντί για τη χρεωστική σας κάρτα:

- Η χρεωστική σας κάρτα μπορεί να έχει όριο συναλλαγών ή τέλη συναλλαγών, τα οποία οι πιστωτικές κάρτες συνήθως δεν έχουν.

- Οι πιστωτικές κάρτες συχνά προσφέρουν επιστροφή χρημάτων και άλλες ανταμοιβές για τις περισσότερες αγορές.

- Οι πιστωτικές κάρτες γίνονται αποδεκτές πιο ευρέως από τις χρεωστικές κάρτες, ειδικά κατά την ταξιδιωτική σας δραστηριότητα στο εξωτερικό.

- Η χρήση της πιστωτικής σας κάρτας θα χτίσει την πιστωτική σας ιστορία, η οποία μπορεί να μειώσει το επιτόκιο σας και να αυξήσει το όριο πίστωσης σας σε άλλα δάνεια.

- Μπορείτε να επιπλέετε τις αγορές με πιστωτική κάρτα, χρησιμοποιώντας την ως βραχυπρόθεσμο δάνειο πριν από την επόμενη πληρωμή σας.

Μειονεκτήματα σε Σύγκριση με τις Χρεωστικές Κάρτες

Υπάρχουν επίσης μερικοί καλοί λόγοι για να χρησιμοποιείτε τη χρεωστική σας κάρτα αντί για μια πιστωτική κάρτα:

- Εάν χάσετε την περίοδο χάριτος, οι αγορές σας θα χρεωθούν τόκους με πιστωτική κάρτα, καθιστώντας τις πιο ακριβές.

- Δεδομένου ότι δεν χρειάζεται να πληρώσετε το πλήρες υπόλοιπο στις αγορές με πιστωτική κάρτα κάθε μήνα, είναι πιο εύκολο να υπερβείτε τις δαπάνες.

- Εάν αρχίσετε να καθυστερείτε στις πληρωμές σας, μπορεί να είναι πολύ δύσκολο να ξεφύγετε πλήρως από το χρέος της πιστωτικής κάρτας.

- Οι κύκλοι χρέωσης πιστωτικών καρτών είναι συνήθως 20-25 ημέρες αντί για έναν μήνα, καθιστώντας πιο δύσκολο τον προγραμματισμό πληρωμών σε σύγκριση με άλλους τύπους λογαριασμών.

Τύποι Υπολοίπων Πιστωτικών Καρτών

Όταν χρησιμοποιείτε την πιστωτική σας κάρτα, υπάρχουν διάφοροι τύποι υπολοίπων που θα εμφανιστούν στην κατάσταση της πιστωτικής σας κάρτας.

Νέες Αγορές

Οι νέες αγορές είναι τα πράγματα που έχετε αγοράσει χρησιμοποιώντας την πιστωτική σας κάρτα κατά τη διάρκεια του τρέχοντος κύκλου χρέωσης. Δεν θα χρεωθείτε τόκους σε αυτό το υπόλοιπο μέχρι το τέλος της περιόδου χάριτος σας, οπότε είναι συνήθως καλή ιδέα να αποπληρώσετε αυτό το υπόλοιπο πρώτα για να αποφύγετε τα τέλη χρηματοδότησης. Εάν χάσετε την περίοδο χάριτος, θα χρεωθείτε τόκους στο υπόλοιπο για κάθε ημέρα που το είχατε.

Μεταφορές Υπολοίπων

Μια μεταφορά υπολοίπου συμβαίνει όταν μεταφέρετε το χρέος σας από μια πιστωτική κάρτα σε άλλη. Ορισμένες φορές οι άνθρωποι το κάνουν αυτό επειδή το επιτόκιο που χρεώνεται είναι χαμηλότερο, οπότε γνωρίζουν ότι η μεταφορά του χρέους από μια κάρτα με υψηλότερο επιτόκιο σε μια κάρτα με χαμηλότερο επιτόκιο θα κοστίσει λιγότερα χρήματα μακροπρόθεσμα. Οι περισσότερες εταιρείες πιστωτικών καρτών χρεώνουν μια αμοιβή μεταφοράς υπολοίπου για το ποσό που μεταφέρεται.

Προσωπικά Δάνεια

Τα προσωπικά δάνεια συμβαίνουν όταν παίρνετε χρήματα από ένα ΑΤΜ χρησιμοποιώντας την πιστωτική σας κάρτα. Αυτός είναι ο πιο ακριβός τύπος χρέωσης που μπορείτε να κάνετε στην πιστωτική σας κάρτα, επειδή τα προσωπικά δάνεια συνήθως δεν έχουν περίοδο χάριτος και συνήθως χρεώνονται τόκους σε υψηλότερο επιτόκιο από ότι για καθημερινές αγορές. Οι περισσότερες εταιρείες πιστωτικών καρτών χρεώνουν μια αμοιβή για προσωπικά δάνεια, οπότε σκεφτείτε προσεκτικά την ανάγκη σας για μετρητά πριν χρησιμοποιήσετε αυτήν την επιλογή στην πιστωτική σας κάρτα.

Χρεώσεις Χρηματοδότησης και Επιτόκια

Οι εταιρείες πιστωτικών καρτών έχουν χρεώσεις χρηματοδότησης ως προϋπόθεση για τη χρήση της πιστωτικής κάρτας. Η χρέωση χρηματοδότησης υπολογίζεται χρησιμοποιώντας το επιτόκιο σας. Κάθε τύπος υπολοίπου χρησιμοποιεί διαφορετική μέθοδο για τον υπολογισμό των τόκων.

Πώς Υπολογίζεται το Επιτόκιο

Διαφορετικές πιστωτικές κάρτες υπολογίζουν διαφορετικά τους τόκους που οφείλετε, και αυτή η διαφορά μπορεί να έχει μεγάλη σημασία στον μηνιαίο σας λογαριασμό. Οι δύο πιο κοινές μέθοδοι είναι το ημερήσιο υπόλοιπο και το μέσο ημερήσιο υπόλοιπο. Όλες οι μέθοδοι περιλαμβάνουν τη γνώση του υπολοίπου της πιστωτικής κάρτας, του Ετήσιου Ποσοστού Επιτοκίου (APR), και της διάρκειας του κύκλου χρέωσης.

Προηγούμενο Υπόλοιπο

Η μέθοδος προηγούμενου υπολοίπου χρησιμοποιεί το υπόλοιπό σας στην αρχή του κύκλου χρέωσης για να υπολογίσει τους τόκους σας. Αυτό σημαίνει ότι οι πληρωμές που κάνετε κατά τη διάρκεια του κύκλου χρέωσης δεν θα μειώσουν τη συνολική σας πληρωμή τόκων, αλλά θα επηρεάσουν μόνο τον λογαριασμό σας τον επόμενο μήνα.

Προσαρμοσμένο Υπόλοιπο

Τελικό Υπόλοιπο

Το τελικό υπόλοιπο προσθέτει το προηγούμενο υπόλοιπό σας σε όλες τις χρεώσεις που κάνατε κατά τη διάρκεια αυτού του κύκλου χρέωσης και αφαιρεί οποιεσδήποτε πληρωμές κάνατε. Οι τόκοι υπολογίζονται στη συνέχεια με βάση αυτό το τελικό σύνολο.

Μέσο Ημερήσιο Υπόλοιπο

Αυτή η μέθοδος είναι η πιο κοινή. Η εταιρεία πιστωτικών καρτών σας παίρνει το μέσο υπόλοιπο όλων των ημερών στον κύκλο χρέωσης και το πολλαπλασιάζει με το ημερήσιο επιτόκιο σας. Αυτοί οι αριθμοί προστίθενται μαζί για κάθε ημέρα στον κύκλο χρέωσης.

Περίοδος Χάριτος

Κάθε πιστωτική κάρτα έχει μια περίοδο χάριτος, συνήθως περίπου 21 ημέρες. Εάν εξοφλήσετε οποιαδήποτε νέα αγορές κατά τη διάρκεια της περιόδου χάριτος, δεν θα χρεωθείτε τόκους για αυτές τις αγορές. Εάν χάσετε την περίοδο χάριτος, θα χρεωθείτε το πλήρες ποσό τόκων. Δεν υπάρχει περίοδος χάριτος για μεταφορές υπολοίπων ή μετρητά, οπότε θα χρεωθείτε τόκους για κάθε ημέρα που έχετε εκκρεμότητες σε αυτές τις συναλλαγές.

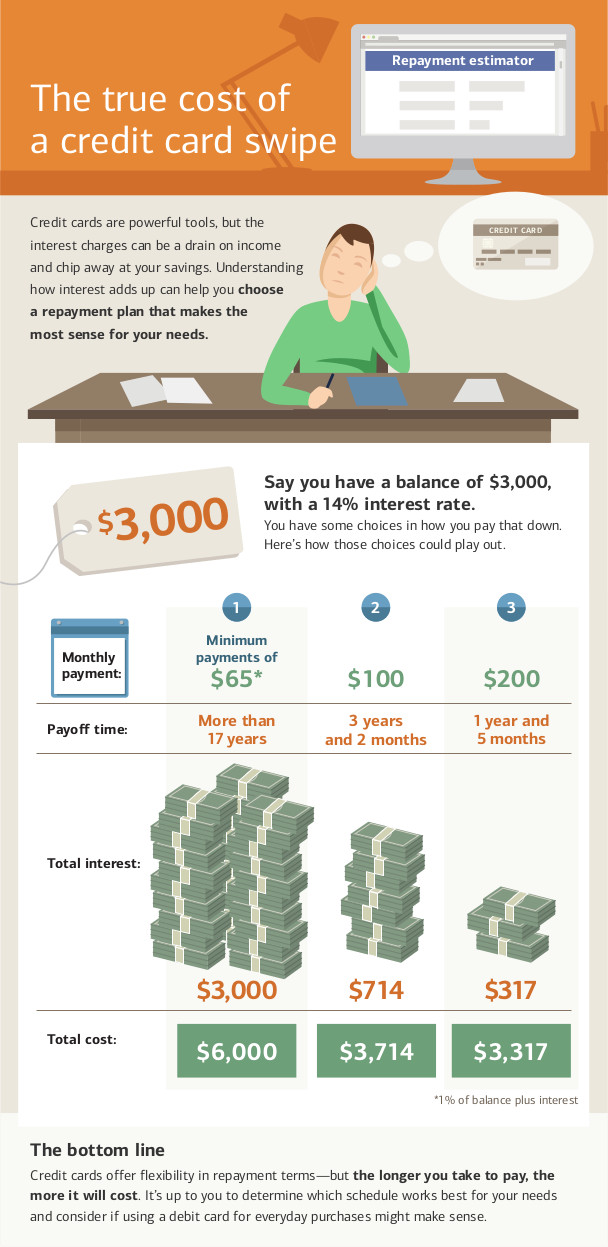

Ελάχιστες Πληρωμές

Όσο οφείλετε χρήματα στην πιστωτική σας κάρτα, θα έχετε μια ελάχιστη πληρωμή κάθε μήνα. Αυτό το ποσό αντιπροσωπεύει το απόλυτο ελάχιστο που μπορείτε να πληρώσετε για να διατηρήσετε τον λογαριασμό σας σε καλή κατάσταση. Η ελάχιστη πληρωμή σας βασίζεται στο εκκρεμές υπόλοιπό σας. Η πληρωμή είναι γενικά αρκετή για να καλύψει τους νέους τόκους, συν κάποιο μέρος του κύριου υπολοίπου.

Κάνοντας μόνο την ελάχιστη πληρωμή κάθε μήνα είναι ο απόλυτος πιο μακρύς τρόπος για να εξοφλήσετε το χρέος της πιστωτικής κάρτας, και έχει ως αποτέλεσμα το απόλυτο υψηλότερο ποσό που πληρώνετε σε τόκους.

Σε ορισμένες περιπτώσεις, η ελάχιστη πληρωμή θα είναι χαμηλότερη από τους χρεωθέντες τόκους. Σε αυτή την περίπτωση, δεν θα εξοφλήσετε ποτέ πλήρως το χρέος. Εάν η ελάχιστη πληρωμή σας είναι χαμηλότερη ή ίση με την χρέωση τόκων σας, θα συνεχίσετε να κάνετε πληρωμές στους τόκους για πάντα χωρίς ποτέ να εξοφλήσετε το χρέος σας. Για να αποφύγετε αυτή την κατάσταση, προσπαθήστε να πληρώνετε περισσότερα από την ελάχιστη πληρωμή κάθε μήνα.

Χαμένες Πληρωμές

Η απουσία πληρωμών στην πιστωτική σας κάρτα μπορεί να έχει ως αποτέλεσμα την αθέτηση της υποχρέωσής σας. Η αθέτηση της υποχρέωσής σας έχει μερικές επιπτώσεις:

- Εάν λάμβατε προωθητικό επιτόκιο, θα το χάσετε αναδρομικά. Όλα τα προηγούμενα εκκρεμή υπόλοιπά σας θα επιστρέψουν στο υψηλότερο επιτόκιο αντί του προωθητικού, κάνοντάς σας τον λογαριασμό σας ακόμη πιο υψηλό.

- Θα χρεωθείτε τέλη καθυστέρησης που θα προστεθούν στο προηγούμενο υπόλοιπό σας στον επόμενο κύκλο χρέωσης.

- Οι χαμένες πληρωμές αναφέρονται στις υπηρεσίες πιστοληπτικής αξιολόγησης και θα μειώσουν την πιστωτική σας βαθμολογία.

- Ο εκδότης της πιστωτικής σας κάρτας μπορεί να μειώσει το πιστωτικό σας όριο και να αυξήσει το επιτόκιο σας.

Εάν χάσετε έναν συγκεκριμένο αριθμό πληρωμών, ο εκδότης της πιστωτικής σας κάρτας μπορεί να ακυρώσει εντελώς τη γραμμή πίστωσής σας και να στείλει την υπόθεσή σας σε πρακτορείο εισπράξεων. Αυτό θα βλάψει περαιτέρω την πιστωτική σας βαθμολογία και θα κάνει εξαιρετικά δύσκολο να αποκτήσετε οποιαδήποτε νέα πιστωτική κάρτα ή δάνειο για τα επόμενα χρόνια.

Ο Νόμος CARD του 2009

Το 2009, η ομοσπονδιακή κυβέρνηση ψήφισε τον Νόμο για την Υπευθυνότητα, την Ευθύνη και την Αποκάλυψη Πιστωτικών Καρτών του 2009, ο οποίος απαγορεύει ορισμένους τύπους συμπεριφοράς από τις εταιρείες πιστωτικών καρτών. Επίσης, δίνει στους κατόχους πιστωτικών καρτών περισσότερα εργαλεία για να διατηρούν τις πιστωτικές τους κάρτες σε καλή κατάσταση.

Ο νόμος CARD απαγορεύει στις εταιρείες πιστωτικών καρτών:

- Να αυξάνουν το επιτόκιο σας σε υπάρχοντα υπόλοιπα. Εάν το επιτόκιό σας αυξηθεί, ισχύει μόνο για νέες αγορές. Αυτό δεν ισχύει για την αφαίρεση εισαγωγικών προωθητικών επιτοκίων.

- Να αυξάνουν το επιτόκιο σας κατά τον πρώτο χρόνο κατοχής του λογαριασμού σας. Ωστόσο, εάν έχετε πιστωτική κάρτα με μεταβλητό επιτόκιο, τότε το βασικό σας επιτόκιο δεν μπορεί να αυξηθεί, αλλά το μεταβλητό επιτόκιο μπορεί.

- Να επεξεργάζονται τις πληρωμές σας καθυστερημένα. Όλες οι πληρωμές πρέπει να επεξεργάζονται την ημέρα που παραλαμβάνονται.

- Να χρεώνουν τέλη για διαφορετικούς τρόπους πληρωμής.

- Να χρησιμοποιούν έναν διπλό κύκλο χρέωσης όπου θα χρεώνεστε τόκους με βάση τα υπόλοιπα της τελευταίας περιόδου αντί μόνο της τρέχουσας περιόδου.

- Να εκδίδουν πιστωτικές κάρτες σε άτομα κάτω των 21 ετών χωρίς συνυπογράφοντα.

Ως κάτοχος κάρτας, έχετε επίσης ορισμένα δικαιώματα με την πιστωτική σας κάρτα:

- Εάν αθετήσετε σε μία πιστωτική κάρτα, οι εταιρείες πιστωτικών καρτών δεν μπορούν αυτόματα να σας χρεώσουν υψηλότερο επιτόκιο σε άλλες κάρτες που έχετε.

- Έχετε τουλάχιστον 21 ημέρες μετά την αποστολή του λογαριασμού σας για να τον πληρώσετε χωρίς να χρεωθείτε τόκους.

- Εάν πληρώσετε περισσότερα από την ελάχιστη πληρωμή, τα επιπλέον χρήματα εφαρμόζονται στο υπόλοιπο με τις υψηλότερες χρεώσεις τόκων πρώτα. Για παράδειγμα, εάν πληρώσετε 30 $ περισσότερα από την ελάχιστη πληρωμή, τα επιπλέον 30 $ θα πάνε προς τις μετρητές σας πριν εφαρμοστούν στο τρέχον υπόλοιπό σας.

- Μπορείτε να επιλέξετε να μην χρεωθείτε τέλη υπέρβασης του ορίου. Εάν επιλέξετε να μην χρεωθείτε και στη συνέχεια προσπαθήσετε να κάνετε μια αγορά που θα σας έβαζε πάνω από το πιστωτικό σας όριο, η συναλλαγή θα απορριφθεί. Εάν δεν επιλέξετε να μην χρεωθείτε, θα σας χρεωθεί ένα τέλος υπέρβασης του ορίου.

- Μπορείτε να επιλέξετε να μην χρεωθείτε αυξήσεις επιτοκίων. Εάν το κάνετε, η πιστωτική σας κάρτα θα ακυρωθεί μόλις εξοφλήσετε το υπόλοιπό σας. (Αυτό μπορεί να επηρεάσει την πιστωτική σας βαθμολογία.)

Ενώ οι προστασίες του Νόμου CARD είναι ισχυρές, μια νομική διευκρίνιση του 2024 από το Γραφείο Προστασίας Καταναλωτών (CFPB) επισημαίνει μια κρίσιμη λεπτομέρεια που κάθε καταναλωτής θα πρέπει να γνωρίζει: πολλοί από αυτούς τους κανόνες ισχύουν μόνο για λογαριασμούς πιστωτικών καρτών. Άλλοι τύποι δανείων, όπως οι προσωπικές γραμμές πίστωσης ή πολλές υπηρεσίες “Αγόρασε τώρα, πλήρωσε αργότερα”, δεν έχουν τους ίδιους κανόνες. Για παράδειγμα, δεν απαιτείται να παρέχουν την υποχρεωτική προειδοποίηση στην κατάσταση λογαριασμού σας που να δείχνει πόσος χρόνος χρειάζεται για να αποπληρώσετε το χρέος σας με τις ελάχιστες πληρωμές.

Ερωτήσεις Πρόκλησης

- Ποια είναι η διαφορά μεταξύ πιστωτικών και χρεωστικών καρτών;

- Πώς κερδίζει χρήματα μια εταιρεία πιστωτικών καρτών;

- Πώς μπορούν οι πιστωτικές κάρτες να σας βοηθήσουν ή να σας βλάψουν οικονομικά;

- Με δικά σας λόγια, εξηγήστε τι είναι ο Νόμος για τις Κάρτες του 2009.