Σύνθετο Επιτόκιο

Το Σύνθετο Επιτόκιο είναι μία από τις πιο σημαντικές έννοιες στον σύγχρονο κόσμο και θεμέλιο του χρηματοοικονομικού συστήματος σε κάθε οικονομία. Η έννοια του “Σύνθετου Επιτοκίου” είναι εκπληκτικά απλή, αλλά απίστευτα ισχυρή!

Απλό Επιτόκιο

Πριν μιλήσουμε για τη δύναμη του Σύνθετου Επιτοκίου, πρέπει πρώτα να κατανοήσουμε το Απλό Επιτόκιο.

Στον χρηματοοικονομικό κόσμο, το Απλό Επιτόκιο είναι η αποπληρωμή από ένα δάνειο. Για παράδειγμα, αν ο φίλος σας ζητήσει να δανειστεί 100 $ και υποσχεθεί να επιστρέψει 110 $ σε ένα χρόνο, θα κερδίσετε 10 $ δανείζοντας τα χρήματα. Το “Επιτόκιο” είναι ο ρυθμός απόδοσης ή πόσο κέρδος κάνατε ως ποσοστό της αρχικής επένδυσης. Σε όρους επένδυσης, τα αρχικά 100 $ που επενδύσατε ονομάζονται “Κεφάλαιο”.

Επιτόκιο = (Αποπληρωμή – Κεφάλαιο) / Κεφάλαιο

Στο παραπάνω παράδειγμα, το Κέρδος από το Επιτόκιο είναι 10%.

(110 – 100) / 100 = 10%

Στον χρηματοοικονομικό κόσμο, το επιτόκιο συνήθως εκφράζεται ως η απόδοση ανά έτος. Αν αντίθετα, ο φίλος σας υποσχεθεί να σας επιστρέψει σε 6 μήνες, τότε το “ετήσιο επιτόκιο” θα προσαρμοστεί. Δεδομένου ότι 6 μήνες είναι το ½ ενός έτους, το “ετήσιο επιτόκιο” είναι διπλάσιο της απόδοσης των 6 μηνών.

Ετήσιο επιτόκιο = Επιτόκιο * Διάρκεια του δανείου, ως ποσοστό του 1 έτους

Έτσι, αν ο φίλος επιστρέφει σε 6 μήνες, το Ετήσιο Επιτόκιο θα είναι 20%.

Ετήσιο επιτόκιο = 10% * 2 = 20%

Έτσι, δεδομένης της επιλογής μεταξύ μιας απόδοσης 20% (ο φίλος σας επιστρέφει το δάνειο, συν 10 $, σε 6 μήνες) αντί για μια απόδοση 10% (ο φίλος περιμένει 12 μήνες για να επιστρέψει), η απόδοση 20% είναι σαφώς καλύτερη.

Απλό Επιτόκιο και Ομόλογα

Η επένδυση σε ομόλογα λειτουργεί με απλό επιτόκιο. Τα ομόλογα κοστίζουν συνήθως 1.000 $, και το καθένα έχει ένα επιτόκιο και μια ημερομηνία λήξης (συνήθως 30 χρόνια από την έκδοσή του).

Αν αγοράσετε ένα ομόλογο 1.000 $, αυτό το ομόλογο θα πληρώνει 50 $ κάθε χρόνο, για 30 χρόνια. Στο τέλος του 30ου έτους, θα λάβετε την τελευταία πληρωμή των 50 $, συν το αρχικό σας Κεφάλαιο των 1.000 $ – μια απλή πληρωμή 5% επιτοκίου κάθε χρόνο.

Απλό Επιτόκιο vs Σύνθετο Επιτόκιο

Το απλό επιτόκιο είναι ακριβώς αυτό – απλό. Το σύνθετο επιτόκιο είναι λίγο πιο περίπλοκο στην επιφάνεια. Με το σύνθετο επιτόκιο, αντί να πληρώνεται απλά η πληρωμή του επιτοκίου στο τέλος του δανείου, το ποσό της “αποπληρωμής” επανεπενδύεται.

Ας σκεφτούμε πίσω στο παράδειγμα του φίλου μας που δανείζεται 100 $. Όταν έρθει να μας επιστρέψει σε 1 χρόνο, ακριβώς καθώς μας δίνει τα 110 $, ζητά να δανειστεί τα 110 $ για άλλο ένα χρόνο και να πληρώσει το ίδιο 10% επιτόκιο. Αυτό σημαίνει ότι στο τέλος του επόμενου έτους, η “πληρωμή επιτοκίου” του θα είναι 110 $ * 10% = 11 $, οπότε το συνολικό ποσό που θα επιστρέψει θα είναι 121 $.

Δεδομένου ότι ο φίλος δανειζόταν το συνολικό ποσό – συμπεριλαμβανομένου του επιτοκίου από τον πρώτο χρόνο, η ανταμοιβή είναι μεγαλύτερη! Αυτό σημαίνει ότι κάθε χρόνο, η “αποπληρωμή” από κάθε δάνειο προστίθεται στο αρχικό ποσό του δανείου, “συσσωρεύοντας” το κεφάλαιο (και το κέρδος από το επιτόκιο) στο επόμενο έτος.

Παραδείγματα Σύνθετου Επιτοκίου

Το Σύνθετο Επιτόκιο χρησιμοποιείται συνήθως με αποταμιεύσεις και επενδύσεις. Ένας λογαριασμός αποταμίευσης είναι ένα κλασικό παράδειγμα σύνθετου επιτοκίου. Η τράπεζά σας θα πληρώνει επιτόκιο στις αποταμιεύσεις σας κάθε μήνα – και αυτό το επιτόκιο κατατίθεται στον ίδιο τον λογαριασμό αποταμίευσης. Αυτό σημαίνει ότι τον επόμενο μήνα, θα κερδίσει επιτόκιο τόσο στην αρχική κατάθεση, όσο και στο επιτόκιο που κερδήθηκε τον πρώτο μήνα.

Η επένδυση στη χρηματιστηριακή αγορά θεωρείται επίσης μια μορφή σύνθετου επιτοκίου. Αν η αξία μιας επένδυσης αυξάνεται 10% κάθε χρόνο, αυτό σημαίνει ότι οι αποδόσεις ενός προηγούμενου έτους περιλαμβάνονται στα κέρδη!

Ο Κανόνας του 72

Ο Κανόνας του 72 είναι ένας απλός τρόπος για να εκτιμήσετε πόσο καιρό θα χρειαστεί για να διπλασιαστεί η επένδυσή σας με σύνθετο επιτόκιο. Απλά διαιρείτε το 72 με το ετήσιο επιτόκιο (σε ποσοστιαία μορφή) – αυτό σας λέει ακριβώς πόσο καιρό θα χρειαστεί για να διπλασιαστεί η αρχική επένδυση!

| Επιτόκιο | Χρόνος για Διπλασιασμό |

|---|---|

| 1% | 72 Χρόνια |

| 2% | 36 Χρόνια |

| 5% | 14.4 Χρόνια |

| 10% | 7.2 Χρόνια |

| 20% | 3.6 Χρόνια |

Σύνθετο vs Απλό Επιτόκιο – Στην Πράξη

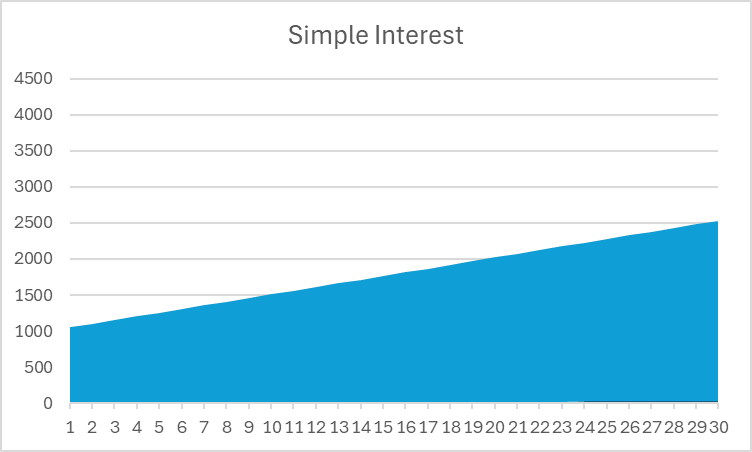

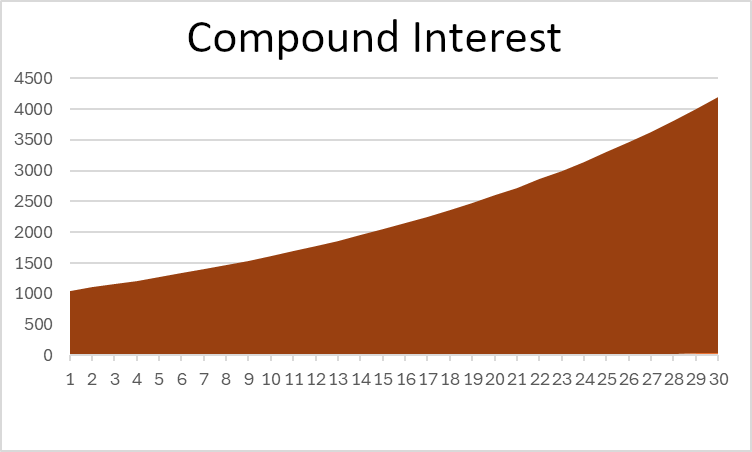

Τώρα έχουμε δει πώς λειτουργεί το απλό επιτόκιο, με ένα ομόλογο, και το σύνθετο επιτόκιο, με έναν λογαριασμό ταμιευτηρίου. Αλλά για να δούμε γιατί το σύνθετο επιτόκιο είναι τόσο ισχυρό, ας δούμε μια σύγκριση 30 ετών (η μέση διάρκεια λήξης ενός ομολόγου) για να δούμε τη διαφορά στην απόδοση μεταξύ των δύο επενδύσεών μας.

Απλό Επιτόκιο

| Έτος | Κεφάλαιο | Επιτόκιο που Κερδίζεται |

| 1 | $ 1,000 | $50 |

| 2 | $ 1,000 | $50 |

| 3 | $ 1,000 | $50 |

| 4 | $ 1,000 | $50 |

| 5 | $ 1,000 | $50 |

| 6 | $ 1,000 | $50 |

| 7 | $ 1,000 | $50 |

| 8 | $ 1,000 | $50 |

| 9 | $ 1,000 | $50 |

| 10 | $ 1,000 | $50 |

| 11 | $ 1,000 | $50 |

| 12 | $ 1,000 | $50 |

| 13 | $ 1,000 | $50 |

| 14 | $ 1,000 | $50 |

| 15 | $ 1,000 | $50 |

| 16 | $ 1,000 | $50 |

| 17 | $ 1,000 | $50 |

| 18 | $ 1,000 | $50 |

| 19 | $ 1,000 | $50 |

| 20 | $ 1,000 | $50 |

| 21 | $ 1,000 | $50 |

| 22 | $ 1,000 | $50 |

| 23 | $ 1,000 | $50 |

| 24 | $ 1,000 | $50 |

| 25 | $ 1,000 | $50 |

| 26 | $ 1,000 | $50 |

| 27 | $ 1,000 | $50 |

| 28 | $ 1,000 | $50 |

| 29 | $ 1,000 | $50 |

| 30 | $ 1,000 | $50 |

| Σύνολο | $1,500 |

Σύνθετο Επιτόκιο

| Έτος | Κεφάλαιο | Κέρδη από Τόκους |

| 1 | $ 1,000 | $ 50 |

| 2 | $ 1,050 | $ 53 |

| 3 | $ 1,103 | $ 55 |

| 4 | $ 1,158 | $ 58 |

| 5 | $ 1,216 | $ 61 |

| 6 | $ 1,276 | $ 64 |

| 7 | $ 1,340 | $ 67 |

| 8 | $ 1,407 | $ 70 |

| 9 | $ 1,477 | $ 74 |

| 10 | $ 1,551 | $ 78 |

| 11 | $ 1,629 | $ 81 |

| 12 | $ 1,710 | $ 86 |

| 13 | $ 1,796 | $ 90 |

| 14 | $ 1,886 | $ 94 |

| 15 | $ 1,980 | $ 99 |

| 16 | $ 2,079 | $ 104 |

| 17 | $ 2,183 | $ 109 |

| 18 | $ 2,292 | $ 115 |

| 19 | $ 2,407 | $ 120 |

| 20 | $ 2,527 | $ 126 |

| 21 | $ 2,653 | $ 133 |

| 22 | $ 2,786 | $ 139 |

| 23 | $ 2,925 | $ 146 |

| 24 | $ 3,072 | $ 154 |

| 25 | $ 3,225 | $ 161 |

| 26 | $ 3,386 | $ 169 |

| 27 | $ 3,556 | $ 178 |

| 28 | $ 3,733 | $ 187 |

| 29 | $ 3,920 | $ 196 |

| 30 | $ 4,116 | $ 206 |

| Σύνολο | $3,322 |

Σε αυτό το παράδειγμα, μπορείτε να δείτε ότι οι Σύνθετοι Τόκοι προσφέρουν περισσότερη από διπλάσια συνολική απόδοση σε σχέση με τους απλούς τόκους – αυτό είναι ισχυρό! Αν κοιτάξετε ένα διάγραμμα της συνολικής αξίας της επένδυσής σας, μπορείτε επίσης να δείτε μια σαφή διαφορά στο σχήμα:

Παρατηρήστε ότι οι απλοί τόκοι είναι μια ευθεία γραμμή, ενώ οι σύνθετοι τόκοι καμπυλώνονται προς τα πάνω με την πάροδο του χρόνου.

Η Περίπτωση για Απλούς Τόκους

Ακόμα και αν σίγουρα θέλετε οι αποταμιεύσεις σας να συνθέτονται με την πάροδο του χρόνου για να έχετε καλύτερη μακροπρόθεσμη απόδοση, αυτό δεν σημαίνει ότι οι απλοί τόκοι θα πρέπει να αγνοηθούν. Απλώς σημαίνει ότι αν θέλετε οι αποταμιεύσεις να συνθέτονται, έχετε λίγο περισσότερη δουλειά να κάνετε.

Πάρτε για παράδειγμα την επένδυση σε Ομόλογα. Ενώ τα Ομόλογα πληρώνουν απλούς τόκους, μπορείτε να πάρετε αυτές τις πληρωμές και να τις επενδύσετε αλλού (όπως να τις καταθέσετε σε έναν λογαριασμό αποταμίευσης ή να αγοράσετε περισσότερα ομόλογα) – δίνοντάς σας “σύνθετες αποδόσεις” ακόμα και αν έχει απλούς τόκους.

Εφόσον συνεχίζετε να επενδύετε τις αποδόσεις σας (όχι να τις ξοδεύετε ή να τις κρατάτε ως μετρητά), πάντα συνθέτετε!

Συχνότητα Σύνθεσης

Υπάρχει μια τελευταία παράμετρος με τους Σύνθετους Τόκους που μπορεί να κάνει τα πράγματα λίγο πιο περίπλοκα – η Συχνότητα Σύνθεσης.

Αναφέραμε νωρίτερα ότι ένας λογαριασμός αποταμίευσης πληρώνει τόκους μηνιαίως – αν και χρησιμοποιεί ετήσιο επιτόκιο 5%. Αυτό σημαίνει ότι η τράπεζά σας θα πληρώνει στην πραγματικότητα 5% / 12 τόκους κάθε μήνα (ή περίπου 0.42%).

Αυτό σημαίνει ότι ο λογαριασμός σας συντίθεται με χαμηλότερο επιτόκιο, αλλά με υψηλότερη συχνότητα, από έναν άλλο λογαριασμό που πληρώνει τους τόκους του ετησίως. Επειδή ο λογαριασμός σας συντίθεται πιο συχνά, σημαίνει ότι η “αποτελεσματική” σας απόδοση είναι λίγο υψηλότερη – με επιτόκιο 5% και $1,000 αποταμιευμένα, η σύνθεση μία φορά θα αποφέρει $1,050, αλλά η μηνιαία σύνθεση καταλήγει περίπου στα $1051.16. Αυτό το επιπλέον $1.16 δεν είναι πολύ – αλλά επίσης δεν είναι και τίποτα.

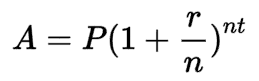

Τύπος Σύνθετων Τόκων

Χάρη στη δύναμη των Εκθετών, μπορούμε να υπολογίσουμε το τελικό υπόλοιπο για μια επένδυση με σύνθετο τόκο χωρίς να υπολογίζουμε χειροκίνητα κάθε χρόνο, όπως κάναμε παραπάνω. Ο τύπος είναι:

Όπου:

- A είναι το τελικό υπόλοιπο

- P είναι το αρχικό κεφάλαιο

- r είναι το επιτόκιο (στη χρηματοδότηση, κανονικά το ετήσιο επιτόκιο)

- n είναι ο αριθμός των περιόδων που το κεφάλαιο επενδύεται

- Και t είναι ο αριθμός των χρονικών περιόδων που μετράμε.

Στο παράδειγμά μας για ετήσια σύνθεση για 30 χρόνια, P θα ήταν $1,000, r θα ήταν 5%, n θα ήταν 1 (μία σύνθεση ανά έτος), και t θα ήταν 30, για 30 χρόνια. Αν υπολογίζαμε μηνιαίο τόκο, το “n” θα ήταν 12, καθώς συντίθεται 12 φορές το χρόνο.

Μπορείτε να δείτε τη διαφορά μεταξύ διαφορετικών τύπων σύνθεσης με διαφορετικά επιτόκια παίζοντας με τον Υπολογιστή Σύνθετου Τόκου!

Return To Glossary