9-08 Τιμολόγηση Επιλογών – Μοντέλο Black-Scholes

Οποιαδήποτε συζήτηση σχετικά με τις επιλογές και τις τιμές των επιλογών θα ήταν ελλιπής χωρίς αναφορά στο Black-Scholes μοντέλο τιμολόγησης επιλογών.

Οι ακαδημαϊκοί Fischer Black και Myron Scholes, σε μια εργασία που συνέγραψαν το 1973, δήλωσαν τη θεωρία τους ότι μια επιλογή ήταν έμμεση στην τιμολόγηση οποιουδήποτε διαπραγματεύσιμου τίτλου.

Αναφερόμενοι στο έργο μερικών από τους πιο διάσημους οικονομολόγους, όπως ο Paul Samuelson, οι Black και Scholes ανέπτυξαν όχι μία, αλλά τρεις “θέσεις” προς εξέταση.

- Το Μοντέλο Black-Scholes: Μια μαθηματική υπολογιστική διαδικασία σχετικά με τις μετοχές (μετοχές).

- Η PDE Black-Scholes (Μερική Διαφορική Εξίσωση): Αυτή παρακολουθεί την κίνηση ή την μετακίνηση μιας συγκεκριμένης μετοχής.

- Ο Τύπος Black-Scholes: Αυτή προσπαθεί να υπολογίσει τις τιμές για τις επιλογές πώλησης και επιλογές αγοράς .

Εκτός αν είστε αφοσιωμένος και απελπισμένος μαθηματικός, χρειάζεται μόνο να γνωρίζετε πώς το έργο των Black-Scholes μπορεί να επηρεάσει τις επενδυτικές σας δραστηριότητες. Ενώ πολλοί ειδικοί δηλώνουν τους περιορισμούς αυτής της θεωρίας, μπορείτε να υιοθετήσετε τις προβλέψεις και τις εκτιμήσεις που προσφέρονται από τους υπολογισμούς Black-Scholes για να βοηθήσετε τη δραστηριότητά σας με τις επιλογές.

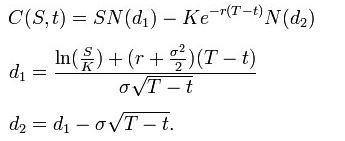

Ο τύπος Black-Scholes χρησιμοποιείται για την απόκτηση της τιμής των ευρωπαϊκών επιλογών πώλησης και αγοράς. Αποκτάται λύνοντας την PDE Black–Scholes – δείτε την απόδειξη παρακάτω.

Χρησιμοποιώντας αυτόν τον τύπο, η αξία μιας επιλογής αγοράς σε όρους των παραμέτρων Black–Scholes είναι:

Η τιμή μιας επιλογές πώλησης είναι:

Για και τους δύο, όπως παραπάνω:

- N(•) είναι η σωρευτική κατανομή της κανονικής κατανομής

- T – t είναι ο χρόνος μέχρι τη λήξη

- S είναι η τιμή spot του υποκείμενου περιουσιακού στοιχείου

- K είναι η τιμή εξάσκησης

- r είναι το επιτόκιο χωρίς κίνδυνο (ετήσιο επιτόκιο, εκφρασμένο σε όρους συνεχούς ανατοκισμού)

- σ είναι η μεταβλητότητα στις λογαριθμικές αποδόσεις του υποκείμενου