4-02 Μέτρηση Κινδύνου: Ο Δείκτης Sharpe

Ο Δείκτης Sharpe, που ονομάστηκε έτσι από τον βραβευμένο με Νόμπελ William F. Sharpe, μετρά την απόδοση σε σχέση με το επίπεδο κινδύνου που χρησιμοποιείται για να επιτευχθεί αυτή η απόδοση. Είναι ένα ιδιαίτερα χρήσιμο εργαλείο για τους αρχάριους επενδυτές, καθώς τους βοηθά να παρακολουθούν την “τύχη” σε σύγκριση με την “εξυπνάδα”.

Ένα Παράδειγμα του Δείκτη Sharpe

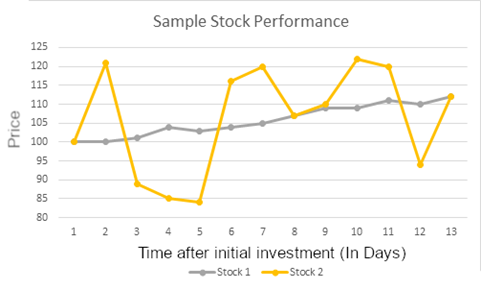

Κοιτάξτε την απόδοση αυτών των δύο μετοχών:

Την πρώτη ημέρα που παρακολουθούμε και την τελευταία ημέρα, αυτές οι δύο επενδύσεις έχουν την ίδια αξία. Ωστόσο, η Μετοχή 1 είναι πολύ συνεπής στις αποδόσεις της, ενώ η Μετοχή 2 έχει πολύ ευρύ εύρος διακύμανσης. Σε αυτό το παράδειγμα, αν ένας επενδυτής κρατήσει και τις δύο αυτές μετοχές για 13 ημέρες, η απόδοσή τους θα είναι η ίδια και για τις δύο.

Ωστόσο, φανταστείτε αν ο επενδυτής πούλησε και τις δύο μετοχές την Ημέρα 11. Η απόδοση για τη Μετοχή 2 θα ήταν πολύ υψηλότερη! Αλλά αν περίμεναν μόνο μία ακόμη ημέρα, την ημέρα 12 η αξία της Μετοχής 2 κατέρρευσε, οπότε η Μετοχή 1 φαίνεται να είναι καλύτερη επιλογή.

Πώς να Χρησιμοποιήσετε τον Δείκτη Sharpe Κατά την Επένδυση

Όταν αποταμιεύετε και επενδύετε, ο στόχος θα πρέπει πάντα να είναι οι συνεπείς αποδόσεις και η διατήρηση του κεφαλαίου. Δεν θέλετε να κάνετε ριψοκίνδυνες κινήσεις που θα μπορούσαν να εξαλείψουν όλες τις αποταμιεύσεις που έχετε κάνει. Ένας σοφός επενδυτής θα προτιμούσε τη Μετοχή Α, καθώς δεν χρειάζεται να ανησυχεί για το “χρονισμό της αγοράς”, αντίθετα μπορεί να επικεντρωθεί στην οικοδόμηση ενός ισχυρού μακροπρόθεσμου χαρτοφυλακίου, αντί να εστιάζει στο πότε να αγοράσει και να πουλήσει κάποιες “καυτές μετοχές” στις καλύτερες τιμές.

Σε αυτό το παράδειγμα, η Μετοχή Α θα είχε πολύ υψηλότερο Δείκτη Sharpe από τη Μετοχή Β, επειδή έχει πολύ λιγότερη διακύμανση για την ίδια απόδοση στο τέλος της περιόδου που εξετάσαμε.

Μπορείτε να επεκτείνετε αυτή την έννοια σε ολόκληρο το χαρτοφυλάκιο. Αν η αξία του χαρτοφυλακίου σας κυμαίνεται πολύ, αλλά τελικά έχετε υψηλότερη αξία, θα έχετε πολύ χαμηλότερο Δείκτη Sharpe από κάποιον άλλο που μπορεί να έχει χαμηλότερη τελική απόδοση, αλλά η αξία του χαρτοφυλακίου του αυξήθηκε με πιο συνεπή ρυθμό κατά τη διάρκεια της περιόδου συναλλαγών.

ΚΑΙ οι δύο μετρήσεις είναι πολύ σημαντικές για τον προσδιορισμό ποιο χαρτοφυλάκιο τα πήγε “καλύτερα”. Ένα κλειδί για την επένδυση είναι η ισορροπία κινδύνου και απόδοσης. Ένας Δείκτης Sharpe μεταξύ 1 και 2 είναι “καλός”, μεταξύ 2 και 3 είναι “Υπέροχος”, και μεγαλύτερος από 3 είναι “Εξαιρετικός”. Ωστόσο, αν συγκρίνετε δύο χαρτοφυλάκια με παρόμοιο Δείκτη Sharpe, η τυπική Απόδοση θα σας πει περισσότερα για το ποιο ήταν μια πιο σοφή επενδυτική απόφαση.

Υπολογισμός του Δείκτη Sharpe

Ο Δείκτης Sharpe απαιτεί τρεις αριθμούς:

- Η συνολική ποσοστιαία απόδοση της μετοχής ή του χαρτοφυλακίου που αναλύετε

- Ένας “Χωρίς Κίνδυνο” ρυθμός (συνήθως αυτό που θα παίρνατε αν επενδύατε σε κρατικά ομόλογα)

- Η τυπική απόκλιση των ημερήσιων αποδόσεων αυτής της μετοχής ή του χαρτοφυλακίου

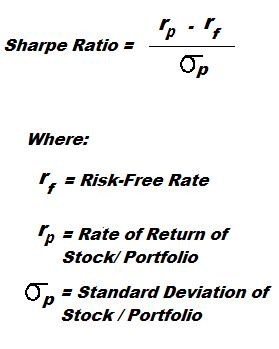

Ο πραγματικός υπολογισμός φαίνεται έτσι:

Στην κορυφή, αφαιρούμε τον “χωρίς κίνδυνο” ρυθμό από τις πραγματικές αποδόσεις. Επειδή μας ενδιαφέρει μόνο πόσο ριψοκίνδυνη είναι η επένδυση, θέλουμε να ξέρουμε πόσο καλύτερα τα πήγε από το “Χωρίς Κίνδυνο”.

Στο κάτω μέρος, διαιρούμε όλα αυτά με την τυπική απόκλιση των αποδόσεων, η οποία μετρά πόσο πολύ η ημερήσια απόδοση μου κινήθηκε πάνω και κάτω. Επειδή αυτός ο αριθμός είναι στο κάτω μέρος του λόγου, υψηλή διακύμανση = χαμηλός Δείκτης Sharpe. Μπορείτε να υπολογίσετε την Τυπική Απόκλιση με το Excel, το Google Sheets ή τα περισσότερα άλλα λογιστικά φύλλα χρησιμοποιώντας τη λειτουργία “STDEV”.

Περιορισμοί του Δείκτη Sharpe

Ο περιορισμός του Δείκτη Sharpe είναι ότι απλώς σας λέει ότι μία επένδυση ήταν καλύτερη από την άλλη συγκρίνοντας τον κίνδυνο, αλλά δεν σας λέει ΠΟΣΟ καλύτερη ήταν αυτή η επένδυση. Με άλλα λόγια, δεν υπάρχουν μονάδες για να μετρήσετε το πρόσθετο όφελος από την επιλογή μίας επένδυσης έναντι μίας άλλης.

Για παράδειγμα, φανταστείτε ότι αγοράσατε $1000 μετοχής ABC, και η τιμή της εκτοξεύτηκε 1% σε μία ημέρα – οπότε τώρα έχετε $1010. Αμέσως πουλάτε τη μετοχή και αγοράζετε ένα κρατικό ομόλογο $1000 χωρίς κίνδυνο, με απόδοση 1%.

Μετά από ένα χρόνο, θα έχετε κερδίσει $10 από τη μετοχή την πρώτη ημέρα, και άλλα $10 από το ομόλογό σας – μια συνολική απόδοση $20, 2%. Δεν υπάρχουν πολλοί επενδυτές που θα εντυπωσιάζονταν με αυτό. Αλλά επειδή επενδύατε σε ομόλογα χωρίς κίνδυνο σχεδόν όλο το χρόνο, η διακύμανση (και η τυπική απόκλιση) του χαρτοφυλακίου σας θα ήταν σχεδόν μηδενική – δίνοντάς σας έναν εξαιρετικά υψηλό Δείκτη Sharpe, πιθανώς μεγαλύτερο από 10!

Ένας άλλος επενδυτής επέλεξε πολύ σταθερά αμοιβαία κεφάλαια, με ετήσια απόδοση 10%. Αλλά επειδή η τιμή ανέβαινε και κατέβαινε ελαφρώς κάθε ημέρα, υπήρχε κάποια διακύμανση, και έτσι ο Δείκτης Sharpe τους μπορεί να είναι μόνο γύρω στο 3 – συνήθως θεωρείται εξαιρετικός. Συγκρίνοντας μόνο τον Δείκτη Sharpe, ο Δείκτης Sharpe σας των 10 φαίνεται υπέροχος, αλλά στην πραγματικότητα ο άλλος επενδυτής πιθανώς έκανε τη σοφότερη επενδυτική απόφαση.