Ihre Ersparnisse und Inflation

Im Laufe des Spiels hoffen wir, dass Sie Ihr monatliches Sparziel erreicht haben und ein gesundes Notfallfonds aufgebaut haben.

Genau wie ein echtes Sparkonto hat auch Ihr Sparkonto in diesem Spiel jeden Monat Zinsen erwirtschaftet – Sie werden vielleicht am Ende jedes Monats ein paar zusätzliche Dollar oder Cent bemerken. Die meisten von Ihnen verdienen 3% Zinsen auf Ihr Sparkonto, und das kann sich nach einem Jahr zu einem ansehnlichen Betrag summieren.

Das Verdienen eines niedrigen Zinssatzes auf Ihre Ersparnisse bedeutet jedoch nicht unbedingt, dass Sie in Zukunft mehr Dinge kaufen können. Das liegt an der Inflation – der Tendenz, dass die Preise im Laufe der Zeit steigen. Ein Dollar heute kann wahrscheinlich viel mehr Dinge kaufen als ein Dollar in 10 Jahren. Daher ist die Inflationsrate ein wichtiger Faktor, den Sie berücksichtigen sollten, wenn Sie Geld auf Ihrem Sparkonto beiseitelegen.

So funktioniert es – wenn Sie heute 100 $ auf Ihr Sparkonto mit einem Zinssatz von 3% einzahlen, haben Sie in einem Jahr 103 $ gespart. Allerdings könnten all die Dinge, die Sie heute für 100 $ kaufen könnten, im nächsten Jahr 105 $ kosten – das wäre eine Inflationsrate von 5%. Auch wenn Sie mehr Geld zum Ausgeben haben, ist Ihre „Kaufkraft“ tatsächlich gesunken!

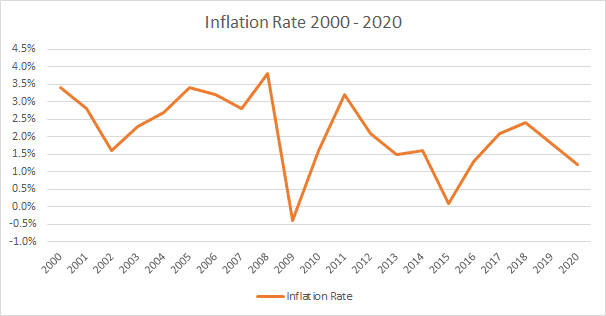

Hier ist, wie viel Inflation wir von 2000 bis 2020 gesehen haben:

Dies „kumuliert“ sich jedes Jahr, sodass ein Artikel, der 2010 für 100 $ verkauft wurde, 2020 etwa 120 $ kosten würde!

Das bedeutet, wenn der Zinssatz, den Sie auf Ihrem Sparkonto verdienen, niedriger ist als die Inflationsrate, verlieren Sie tatsächlich Ihre Fähigkeit, jedes Jahr Dinge zu kaufen. Deshalb empfehlen die meisten Finanzexperten, dass Sie, nachdem Sie Ihr Notfallfonds auf einem Sparkonto beiseitegelegt haben, beginnen, in andere Dinge zu investieren, die typischerweise einen höheren Prozentsatz als die Inflationsrate erwirtschaften. Zum Beispiel haben Investitionen in Anleihen historisch 5% und Investitionen in Aktien etwa 8% eingebracht.

Für die Zwecke dieses Budgetspiels fügen wir im Laufe der Zeit keine Inflation hinzu. Das bedeutet, dass die Zinsen, die Sie auf Ihrem Sparkonto verdienen, nur reiner Gewinn für Sie sind – also sparen Sie so viel Sie können und erreichen Sie jeden Monat Ihre Sparziele!

Budgetspiel-Tipp