Ihre Debit- und Kreditkarten

Sobald Sie mit dem Fortschritt durch Ihren ersten Monat beginnen, werden Sie feststellen, dass Sie zwei verschiedene Möglichkeiten haben, fast jede Ausgabe zu bezahlen – Ihre Debitkarte oder Kreditkarte.

Die beiden zu verstehen und zu wissen, wie man sie benutzt, wird entscheidend sein, um Ihr Budget effektiv zu verwalten.

Ihre Debitkarte

Ein Kauf mit Ihrer Debitkarte zieht den Kaufbetrag direkt von Ihrem Girokonto ab – es ist dasselbe wie einen Scheck zu schreiben oder Bargeld an einem Geldautomaten abzuheben. Sie können jederzeit oben auf dem Bildschirm überprüfen, wie viel Geld Sie auf Ihrem Girokonto haben.

Da dies Geld verwendet, das Sie bereits zur Verfügung haben, ist das Bezahlen mit Ihrer Debitkarte normalerweise eine sichere Option. Es gibt jedoch ein paar Dinge zu beachten:

- Wenn Sie Ihr Girokonto überziehen, könnten Sie von Ihrer Bank eine Überziehungsgebühr erhalten. Diese können schnell ansteigen – seien Sie also vorsichtig, wenn Ihr Girokontostand niedrig ist.

- Sie werden Ihre Kreditwürdigkeit nicht aufbauen. Ihre Kreditwürdigkeit ist ein Maß dafür, wie vertrauenswürdig Sie im Umgang mit Krediten sind, was große Auswirkungen auf Ihr Leben hat. Bessere Kreditwürdigkeit kann letztendlich zu besseren Zinssätzen auf Ihre Kreditkarte, einfacherem Zugang zu Hypotheken und günstigeren Bedingungen führen, wann immer Sie Geld leihen müssen.

Ihre Kreditkarte

Wenn Sie Ihre Kreditkarte verwenden, bezahlen Sie mit Schulden. Etwas mit einer Kreditkarte zu kaufen bedeutet, dass Sie Geld von Ihrem Kreditkartenanbieter leihen, das Sie versprechen, später zurückzuzahlen.

Sie haben ein Kreditlimit oben auf der Seite – dies ist der Höchstbetrag, den Sie leihen können.

Mit Ihrer Kreditkarte einzukaufen bedeutet, dass Sie einen Kredit aufnehmen, aber es gibt einige wirklich gute Gründe, Ihre Kreditkarte regelmäßig zu verwenden:

- Wenn Sie Ihre Kreditkarte nicht verwenden, können Sie Ihre Kreditwürdigkeit nicht aufbauen. Ihre Kreditwürdigkeit misst, wie verantwortungsbewusst Sie mit Krediten umgehen – wenn Sie nie Kredite nutzen, können Sie nicht zeigen, dass man Ihnen vertrauen kann! Ihre Kreditwürdigkeit spielt eine große Rolle in Ihrem Gesamtergebnis, daher sollte der Aufbau einer guten Kreditwürdigkeit eines Ihrer Hauptziele sein.

- Ihre Kreditkarte kann eine effektive Möglichkeit sein, Einkommenslücken zu überbrücken, ohne Ihre Ersparnisse zu erschöpfen. Im Budgetspiel verdienen Sie jede Woche unterschiedliches Einkommen – und manchmal haben Sie möglicherweise nicht genug Bargeld auf Ihrem Girokonto, um Ihre Rechnungen zu bezahlen. Die Verwendung Ihrer Kreditkarte ist eine gute Möglichkeit, bis zu Ihrem nächsten Gehaltsscheck zu kommen, ohne Ihr Sparkonto zu leeren.

- In der realen Welt bieten die meisten Kreditkartenunternehmen “Cash Back” und andere Belohnungen für die Nutzung Ihrer Kreditkarte an. Diese sind im Spiel nicht vorhanden, aber in der realen Welt können verantwortungsvolle Karteninhaber auf lange Sicht viele Belohnungen sammeln.

Schulden und Zinsen

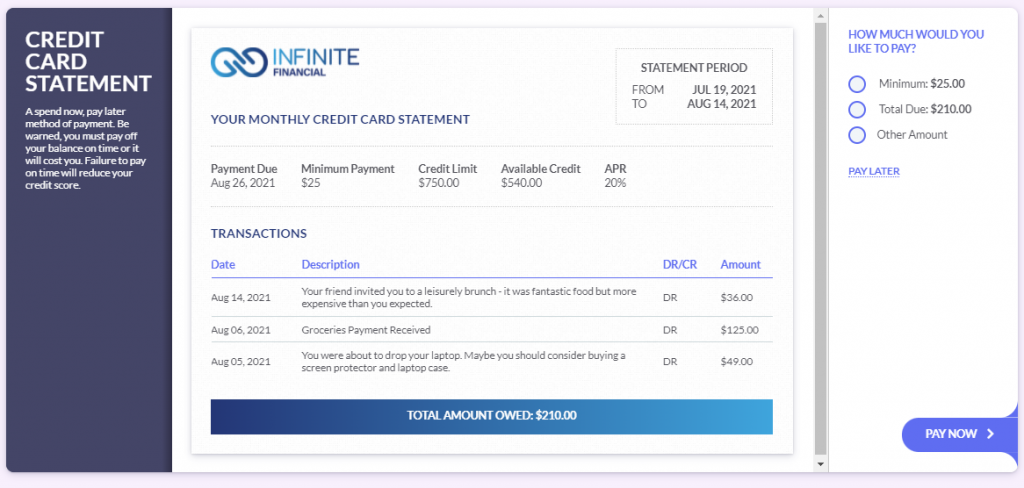

Wenn Sie Ihre Kreditkarte verwenden, erhalten Sie jeden Monat eine Kreditkartenabrechnung. Diese zeigt Ihren ausstehenden Saldo, und Sie haben eine Woche Zeit, um ihn zu begleichen. Dies wird als Grace Period bezeichnet.

Wenn Sie Ihre Kreditkartenabrechnung während der Grace Period nicht vollständig begleichen, beginnen Sie, Zinsen zu zahlen. Ihre Kreditkarte hat einen jährlichen Zinssatz von 20%. Wenn Sie einen Saldo über das Fälligkeitsdatum hinaus tragen, werden die täglichen Zinsen auf Ihre Karte addiert.

Da Sie einen jährlichen Zinssatz von 20% haben, entspricht dies 20% / 365 = 0,05% tägliche Zinsen. Das mag nicht viel erscheinen, aber es kann schnell ansteigen!

Ihre Kreditkartenabrechnung wird am 9. jedes Monats ausgestellt, und Sie haben bis zum 28. Zeit, um sie zu begleichen, bevor Sie Zinsen zahlen müssen.