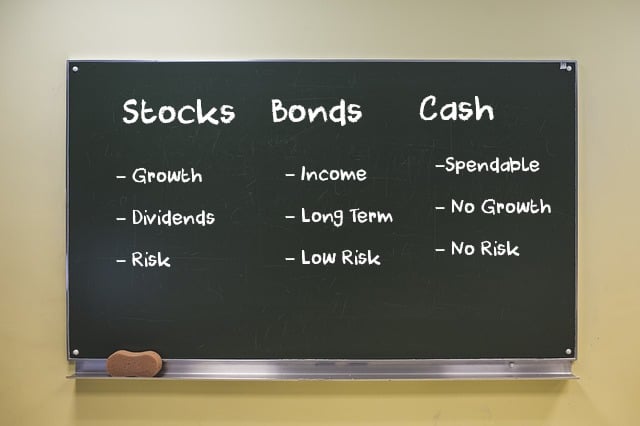

Warum in Aktien investieren?

Kann das Video auf YouTube nicht ansehen? Klicken Sie hier

In Aktien zu investieren kann eine großartige Möglichkeit sein, Ihr Geld für Sie arbeiten zu lassen und langfristigen Wohlstand aufzubauen, sobald Sie Ihr Budget und Ihren Notfallfonds eingerichtet haben. In dieser Lektion werden wir untersuchen, warum das Investieren in Aktien eine kluge finanzielle Entscheidung für jeden ist, der seine finanzielle Zukunft sichern möchte.

Wenn Sie einen längeren Zeithorizont haben, für den Sie Ihr Geld investieren möchten, wie 20 Jahre oder mehr, hat der Aktienmarkt historisch gesehen die besten Renditen erzielt.

Ein Zeithorizont ist ein Begriff, der in der Finanz- und Rechnungslegung verwendet wird, um die Dauer zu beschreiben, für die eine Investition gehalten wird. Es ist wie eine Zeitachse, die sich auf die Zeit bezieht, die Sie haben, um für etwas wie den Ruhestand oder den Kauf eines Hauses zu sparen.

Die meisten Menschen halten ihre Ersparnisse auf einem Sparkonto bei ihrer örtlichen Bank. Banken zahlen in der Regel Zinsen auf das Geld, das auf Ihrem Sparkonto gehalten wird. Wenn Sie also 1.000 $ auf Ihrem Sparkonto haben und die Bank Ihnen 3 % Zinsen zahlt, haben Sie am Ende des Jahres etwa 1.030 $.

Sobald Ihr Ersparnissaldo größer wird, hoffen viele Menschen, mehr Geld zu verdienen, als die Bank an Zinsen zahlt. Dann investieren sie ihr Geld in Vermögenswerte wie Immobilien, Aktien, Anleihen und/oder Gold.

Historische Renditen von Investitionen

Während niemand genau weiß, was in der Zukunft passieren wird, zeigt ein Blick auf die historischen Renditen, wie sich diese verschiedenen Investitionen im Laufe der Zeit entwickelt haben.

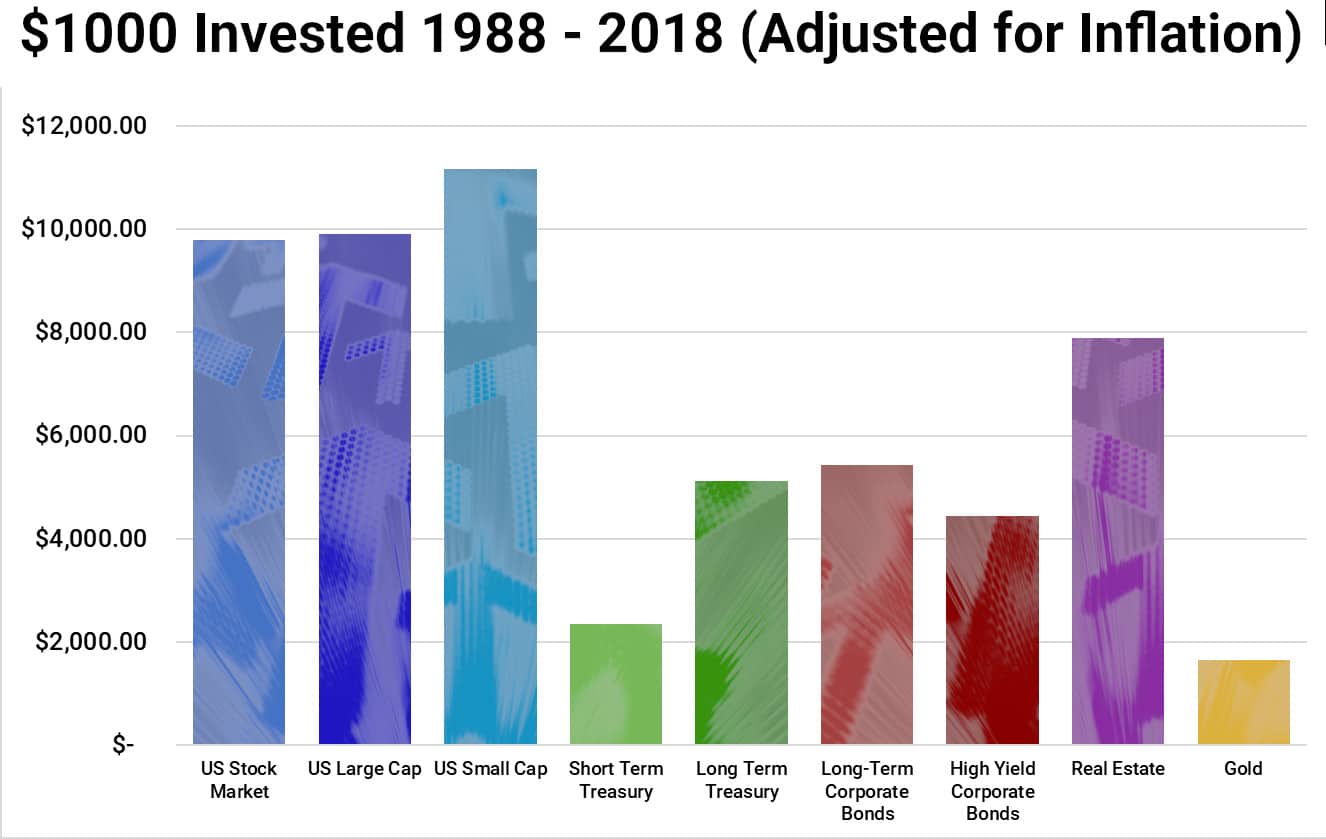

Hier ist ein Diagramm der durchschnittlichen prozentualen Renditen für den Zeitraum von 30 Jahren von 1988 bis 2018.

| Investition | Beschreibung |

| US-Aktienmarkt | Der Durchschnitt aller Aktien, die in den Vereinigten Staaten gehandelt werden. |

| US Large Cap | Die durchschnittliche Rendite der größten Unternehmen in den Vereinigten Staaten (z. B. Apple Inc., Microsoft Corporation, Alphabet Inc. usw.). |

| US Small Cap | Der Durchschnitt von Start-up-Unternehmen, die ein höheres Risiko als größere Unternehmen haben, aber auch größere Belohnungen bieten können. |

| Short-Term Treasury | Kurzfristige Staatsanleihen, die von den Vereinigten Staaten ausgegeben oder garantiert werden, mit Laufzeiten von 4, 13 oder 26 Wochen. |

| Long-Term Treasury | Staatsanleihen der US-Regierung mit einer Laufzeit von 5 oder mehr Jahren, die zur Finanzierung der Operationen und zur Erfüllung der finanziellen Verpflichtungen des Landes ausgegeben werden. |

| Long-Term Corporate Bonds | Anleihen, die von Unternehmen für mehr als 5 Jahre ausgegeben werden. Die Rendite ist niedriger als bei Aktien, aber auch weniger riskant, da im Falle einer Insolvenz des Unternehmens die Anleihegläubiger vor den Aktionären bezahlt werden. |

| High Yield Corporate Bonds | Anleihen mit entweder einer sehr kurzen Laufzeit (in der Regel weniger als 5 Jahre) oder Anleihen von Unternehmen, die als riskant gelten (sie haben eine hohe Wahrscheinlichkeit, insolvent zu werden). |

| Immobilien | Investitionen in Immobilien und Gebäude, entweder zur Vermietung oder zum Wiederverkauf zu einem höheren Preis. |

| Gold | Kauf von physischem Gold (Barren, Münzen, Schmuck), Gold-ETFs, Goldfonds, Gold-Futures usw. |

Aus diesem Diagramm sehen wir, dass der Aktienmarkt am besten abgeschnitten hat, mit einem Anstieg von 900 % bis 1.100 %, je nach Art der Wertpapiere. Gold hat am schlechtesten abgeschnitten, ein wesentlicher Grund dafür ist, dass Gold tendenziell in Jahren mit niedriger Inflation im Preis steigt und in Jahren mit hoher Inflation fällt.

Was bedeutet das also? Im Laufe der Zeit gibt es einen riesigen Unterschied zwischen 10 % und 2 %. Hier ist eine andere Möglichkeit, es zu betrachten. Dieses Diagramm zeigt das Wachstum von 100 $ über 46 Jahre von 1972 bis 2018.

Würden Sie lieber 401 $ oder 1.612 $ haben! Das ist ein großer Unterschied für nur 100 $.

Für 10.000 $ wären die Ergebnisse genau 100-fach. Statt 40.100 $ hätten Sie 161.200 $!

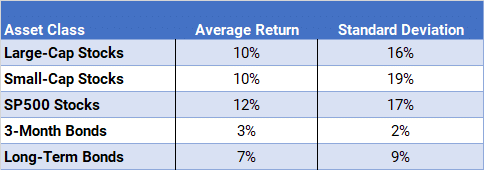

Schließlich zeigt dieses Diagramm die durchschnittlichen Renditen von 1986 bis 2018 und zeigt, dass die S&P 500-Aktien die beste Rendite hatten, mit einer durchschnittlichen jährlichen Rendite von 12 %. Sie schnitten besser ab als sowohl die Large-Cap-Aktien im Dow Jones Industrial Average als auch die Small-Cap-Aktien im Russell 2000 Index.

In dieser Tabelle beachten Sie bitte, dass die Spalte Standardabweichung die Varianz oder Volatilität der Renditen misst. Volatilität bedeutet, wie stark der Preis der Aktie über einen kurzen Zeitraum schwankt. Langfristige Investoren mögen keine Volatilität. Die meisten Investoren ziehen es vor, dass ihr Rentenkonto langsam, aber konstant wächst, anstatt große Spitzen gefolgt von großen Verlusten zu haben.

Es zeigt, dass kleine Aktien auch die höchste Varianz haben. Deshalb sagen wir, dass Aktien historisch die höchsten Renditen haben. Wenn Sie sich nur ein Jahr oder sogar fünf Jahre ansehen, sehen Sie möglicherweise nicht die gleichen Ergebnisse, da Aktien so volatil sind. Je länger der Zeithorizont ist, den Sie haben, um das Geld investiert zu halten, desto besser ist es, in Aktien zu investieren.

Zusammenfassung

Wenn Sie Ihr persönliches Nettovermögen maximieren möchten, wenn Sie reich sein möchten, wenn Sie Millionär werden möchten, wenn Sie frühzeitig in den Ruhestand gehen möchten, müssen Sie heute mit dem Sparen und Investieren beginnen.

Je früher Sie anfangen, desto mehr Zeit hat Ihr Geld zu wachsen. Und je mehr Zeit es hat zu wachsen, desto größer wird es werden.

Zu verstehen, wie der Aktienmarkt funktioniert und wie man investiert, ist so wichtig, weil es bestimmt, wie hoch Ihr Nettovermögen sein wird, wenn Sie in den Ruhestand gehen. Werden Sie Ihr Geld Ihr ganzes Leben lang auf Ihrem Sparkonto lassen und im Durchschnitt 3% verdienen? Oder werden Sie es in den Aktienmarkt investieren und versuchen, 11% zu verdienen?