Gewinn- und Verlustrechnung

Unternehmen führen Finanzunterlagen, um zu verstehen, wie sich ihr Unternehmen finanziell entwickelt. Für börsennotierte Unternehmen (ein Unternehmen, das Aktien an der Öffentlichkeit an Börsen verkauft) werden diese Unterlagen auch mit Investoren geteilt. Die drei Hauptfinanzberichte, die Unternehmen verwenden, sind die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung.

Die Gewinn- und Verlustrechnung konzentriert sich hauptsächlich auf die Einnahmen und Ausgaben des Unternehmens (was sie verdient haben und wofür sie bezahlt haben) über einen bestimmten Zeitraum. Die Untergrenze zeigt einen Nettogewinn oder einen Nettoverlust, abhängig von der Leistung des Unternehmens in diesem Zeitraum. Unternehmen können eine Gewinn- und Verlustrechnung jederzeit erstellen, aber typischerweise werden sie vierteljährlich (alle drei Monate) oder jährlich erstellt.

Erklärung einer Gewinn- und Verlustrechnung

Gewinn- und Verlustrechnungen sind unter verschiedenen Namen bekannt, darunter Gewinn- und Verlustrechnung, Ertragsrechnung, Umsatzrechnung, Betriebsrechnung. Diese Namen werden austauschbar verwendet, um denselben Finanzbericht zu beschreiben, der die finanzielle Leistung eines Unternehmens über einen bestimmten Zeitraum zusammenfasst.

Die Gewinn- und Verlustrechnung dient zwei Hauptzwecken:

- Sie zeigt den Managern, wie das Geschäft läuft und ob die Verkäufe mit den Ausgaben Schritt halten.

- Sie bietet Investoren einen Überblick über die Gesamtleistung des Unternehmens.

Das Wichtige, was man sich über eine Gewinn- und Verlustrechnung merken sollte, ist, dass sie den Gewinn für einen bestimmten Zeitraum darstellt (z. B. 1st Quartal 2020). Dies steht im Gegensatz zur Bilanz, die einen einzelnen Moment in der Zeit darstellt (z. B. September 2019).

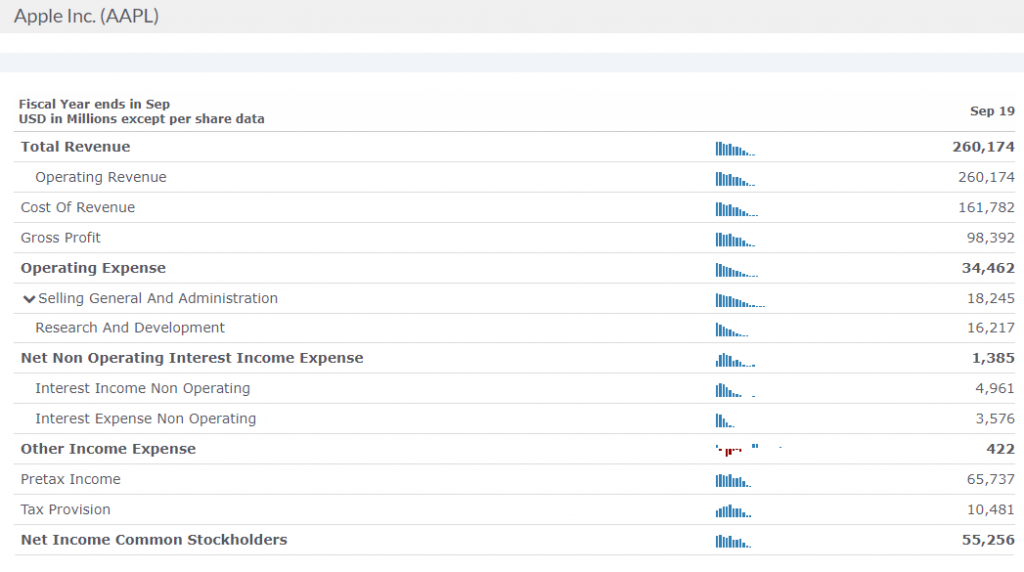

Gewinn- und Verlustrechnung von Apple, Inc

Investoren und Analysten finden den Betriebsbereich der Gewinn- und Verlustrechnung interessant, da er Ausgaben offenbart, die direkt mit den regulären Geschäftstätigkeiten verbunden sind, wie Werbung, Verkaufsprovisionen und Büromaterialien und -geräte. Auf der anderen Seite enthält der nicht-betriebliche Bereich Informationen über Einnahmen und Ausgaben aus Aktivitäten, die nicht mit den regulären Geschäftstätigkeiten eines Unternehmens verbunden sind, wie Zinserträge, Zinsaufwendungen oder Verluste aus Rechtsstreitigkeiten oder ähnlichen Aktivitäten.

Schritte zum Verständnis der Gewinn- und Verlustrechnung

Das Verständnis der Schlüsselbegriffe in einer Gewinn- und Verlustrechnung hilft, die finanzielle Leistung eines Unternehmens zu analysieren, seine Rentabilität zu bestimmen und informierte Investitionsentscheidungen zu treffen. Die Gewinn- und Verlustrechnung folgt immer einer bestimmten Reihenfolge, da sie die Einnahmen und Ausgaben eines Unternehmens über einen bestimmten Zeitraum darstellt. Sie beginnt mit allen Einnahmen, die das Unternehmen erzielt hat, und endet mit dem Nettogewinn oder -verlust, nachdem alle Ausgaben abgezogen wurden.

- Datum. Dies wird oben in der Erklärung stehen, für den Zeitraum, in dem sie erstellt wurde; zum Beispiel: Für den Zeitraum von drei Monaten, der am XYZ Monat DD, YYYY endet.

- Nettoumsatz oder Betriebseinnahmen. Bezieht sich auf den Betrag der Einnahmen, die aus den primären Geschäftstätigkeiten eines Unternehmens generiert werden, nach Abzug von Rabatten, Rückgaben und Nachlässen.

- Verkaufskosten (auch bekannt als Kosten der verkauften Waren oder Kosten der Einnahmen). Die direkten Kosten für die Herstellung und den Verkauf eines Produkts oder einer Dienstleistung, einschließlich direkter Arbeitskosten und Materialien.

- Bruttogewinn oder -marge. Der Betrag der Verkaufseinnahmen, der nach Abzug der Kosten der verkauften Waren übrig bleibt und den Gewinn darstellt, der aus den primären Geschäftstätigkeiten vor Abzug der Betriebskosten erzielt wird.

- Betriebskosten. Die Gesamtausgaben, die zur Führung eines Unternehmens anfallen, ohne die Kosten der verkauften Waren, Zinsen und Steuern. Dazu gehören Miete, Nebenkosten, Werbung, Versicherungen usw.

- Betriebseinkommen. Das Einkommen, das aus den primären Geschäftstätigkeiten eines Unternehmens nach Abzug der Betriebskosten generiert wird.

- Zinsaufwand. Die Kosten für die Aufnahme von Geld, normalerweise in Form von Zinsen, die auf Schulden gezahlt werden.

- Vorsteuergewinn. Der Betrag des Einkommens, das aus den Geschäftstätigkeiten eines Unternehmens generiert wird, bevor Steuern berücksichtigt werden.

- Einkommensteuern. Die Steuern, die auf das Einkommen eines Unternehmens gezahlt werden, typischerweise als Prozentsatz des Vorsteuergewinns berechnet und um Abzüge und Gutschriften angepasst.

- Sonder- oder außergewöhnliche Aufwendungen. Aufwendungen, die als ungewöhnlich oder einmalige Belastungen gelten, wie Umstrukturierungskosten, Abschreibungen von Vermögenswerten oder rechtliche Vergleiche.

- Nettogewinn. Der gesamte Gewinn (oder Verlust), der nach Abzug aller Ausgaben, einschließlich Betriebskosten, Zinsen, Steuern und Sonderaufwendungen, von den Gesamteinnahmen erzielt wird.

Diese Reihenfolge ermöglicht eine klare und logische Darstellung der finanziellen Leistung eines Unternehmens, die es Investoren, Managern und anderen Nutzern ermöglicht, informierte Entscheidungen zu treffen.

Wichtige Punkte, die man sich merken sollte

- Die Gewinn- und Verlustrechnung zeigt, wie gut ein Unternehmen finanziell über einen bestimmten Zeitraum abschneidet. Sie fasst die Einnahmen, Ausgaben und den Gewinn in einem leicht verständlichen Finanzdokument zusammen.

- Investoren achten genau auf eine Gewinn- und Verlustrechnung, da sie einen genauen Überblick über die Leistung eines Unternehmens über einen bestimmten Zeitraum bietet.

- Kreditgeber bewerten die Eignung eines Darlehens anhand der Gewinn- und Verlustrechnung, da sie den Gewinn zeigt, den ein Unternehmen erzielt.

- Investoren achten besonders auf die „Untergrenze“ und erwarten, dass diese Zahl im Laufe der Zeit konstant wächst. Diese Zahl ist oft der erste Datenpunkt, den ein Investor betrachtet, wenn er entscheidet, ob er investieren möchte oder nicht.

- Der Vergleich von Gewinn- und Verlustrechnungen von einem Zeitraum zum nächsten ist ein hervorragender Indikator für die Richtung, in die sich ein Unternehmen bewegt. Wenn der Nettogewinn steigt, bewegt sich das Unternehmen in die richtige Richtung. Wenn er sinkt, muss das Unternehmen einige Änderungen vornehmen.

Einkommensberichte finden

Sie können die Einkommensberichte jedes börsennotierten Unternehmens in den Vereinigten Staaten mit den auf unserer Website verfügbaren Recherche- und Zitatwerkzeugen finden.

Gehen Sie zum Tab “Investitionsforschung” im Hauptmenü und klicken Sie auf “Finanzberichte” in der Dropdown-Liste. Sie können die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung für jedes börsennotierte Unternehmen in den Vereinigten Staaten der letzten 5 Jahre einsehen.