Der Buchhaltungszyklus

Der Buchhaltungszyklus ist eine Reihe von Schritten, die Unternehmen unternehmen, um Transaktionen zu verfolgen und finanzielle Informationen über einen bestimmten Buchhaltungszeitraum (Monat, Quartal, Jahr) zu konsolidieren. Das Endergebnis des Buchhaltungszyklus ist die Erstellung genauer Finanzberichte für diesen Zeitraum und die Vorbereitung auf den nächsten Buchhaltungszeitraum. Wir werden die Schritte untersuchen, die im Buchhaltungszyklus enthalten sind, nämlich: (1) Identifizierung von Transaktionen, (2) Aufzeichnung von Transaktionen, (3) Buchung von Journalbuchungen im Hauptbuch, (4) Erstellung einer unbereinigten Bilanz, (5) Vorbereitung von Anpassungsbuchungen, (6) Erstellung einer bereinigten Bilanz, (7) Erstellung von Finanzberichten, (8) Vorbereitung von Abschlussbuchungen und (9) Erstellung der Nachabschlussbilanz.

Transaktionen identifizieren

Transaktionen beinhalten den Kauf oder Verkauf von etwas und können als „der Akt der Durchführung von Geschäften“ definiert werden. Dies könnte den Austausch oder die Übertragung von Waren, Dienstleistungen oder Mitteln umfassen. Wenn eine Transaktion stattfindet, wird sie im Buchhaltungssystem des Unternehmens in Form eines Journalbuchung erfasst. Die Transaktion muss jedoch zuerst identifiziert werden; zum Beispiel, wenn ein Unternehmen Maschinen kauft, muss es einen neuen Vermögenswert in die Buchhaltungsgleichung aufnehmen.

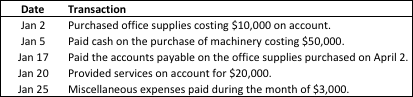

Transaktionen identifizieren – Beispiel

Am 1. Januar 2018 gab die Martin Company 5.000 Aktien des Stammkapitals für Bargeld zu 20 $ pro Aktie aus. Das Unternehmen identifizierte auch die folgenden Transaktionen im Januar:

Das Versäumnis, Transaktionen zu identifizieren, würde dazu führen, dass die nachfolgenden Schritte im Buchhaltungszyklus ungenau sind. Daher müssen alle Transaktionen identifiziert und analysiert werden, andernfalls haben wir einen fehlerhaften Finanzberichterstattungsprozess.

Auswirkungen von Transaktionen auf die Buchhaltungsgleichung

Jede neue Transaktion verändert die finanzielle Lage eines Unternehmens und beeinflusst bestimmte Vermögens-, Verbindlichkeits- und/oder Eigenkapitalkonten. Die Buchhaltungsgleichung wird wie folgt geschrieben:

Die Buchhaltungsgleichung kann wie folgt geschrieben werden:

Vermögenswerte = Verbindlichkeiten + Eigenkapital

Die Buchhaltungsgleichung wird immer wahr sein – wenn nicht, gibt es ein Problem. Richtig erfasste Transaktionen halten die Buchhaltungsgleichung im Gleichgewicht. Deshalb ist es wichtig, nicht nur Transaktionen zu identifizieren, sondern sie auch zu analysieren und genau zu erfassen.

Transaktionen aufzeichnen

Transaktionen werden zuerst in einem Buchhaltungssystem in Form von Journalbuchungen erfasst. Jede Transaktion muss im entsprechenden Journal aufgeführt und in der Reihenfolge, in der sie aufgetreten sind, beibehalten werden. Jede Journalbuchung besteht aus den folgenden Informationen:

- Die Konten und Beträge, die belastet werden sollen

- Die Konten und Beträge, die gutgeschrieben werden sollen

- Das Datum der Transaktion

- Eine Erklärung der Transaktion

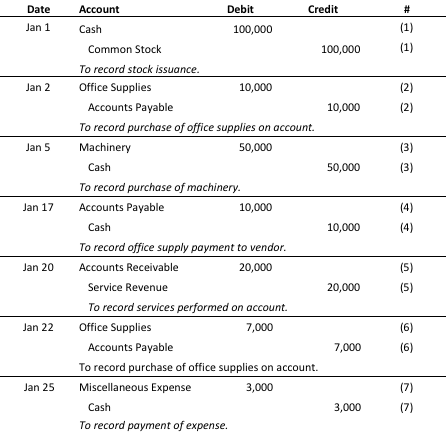

Das folgende Beispiel wird die Aufzeichnung der Transaktionen demonstrieren, die wir im ersten Schritt des Buchhaltungszyklus identifiziert haben.

Transaktionen aufzeichnen – Beispiel

Jede Transaktion hat einen Soll- und einen Haben-Eintrag, wird in chronologischer Reihenfolge aufgeführt und enthält eine kurze Beschreibung der Transaktion selbst. Jetzt, da jede Transaktion ordnungsgemäß im Hauptjournal erfasst wurde, sind wir bereit, die Journalbuchungen im Hauptbuch zu buchen.

Journalbuchungen in Hauptbuchkonten buchen

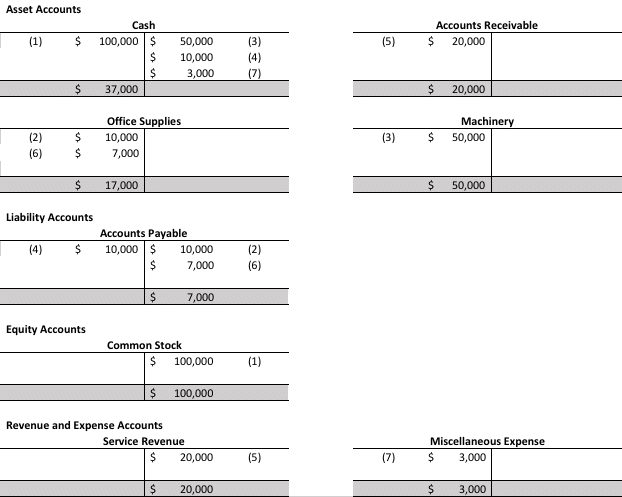

Das Hauptbuch wird verwendet, um die Finanzberichte eines Unternehmens zu erstellen. Sobald eine Transaktion im Journal erfasst wurde, wird sie schließlich im Hauptbuch gebucht (oder übertragen). Eine vollständige Auflistung der Transaktionen im Hauptbuch ermöglicht es uns, die unbereinigte Bilanz zu erstellen und mit den Schritten im Buchhaltungszyklus fortzufahren. Das folgende Beispiel wird demonstrieren, wie wir die Journalbuchungen aus dem vorherigen Schritt im Hauptbuch buchen.

Journalbuchungen in Hauptbuchkonten buchen – Beispiel

Der Endsaldo in diesen Hauptbuchkonten (in Grau) wird verwendet, um die unbereinigte Bilanz im nächsten Schritt zu erstellen. Denken Sie daran: Wenn die Bilanz nicht ausgeglichen ist, stimmt etwas nicht!

Unbereinigte Bilanz erstellen

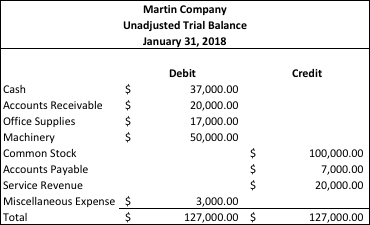

Am Ende eines Buchhaltungszeitraums wird eine unbereinigte Bilanz erstellt, um zu überprüfen, ob die gesamten Sollbuchungen den gesamten Habenbuchungen entsprechen. Die unbereinigte Bilanz ist eine Liste von Konten und deren Salden, bevor Anpassungsbuchungen vorgenommen werden, um die Finanzberichte zu erstellen. Wir werden die unbereinigte Bilanz erstellen, indem wir einfach die Endsalden in den Hauptbuchkonten aus dem vorherigen Schritt eingeben und die Soll- und Habenbuchungen addieren, um zu sehen, ob sie ausgeglichen sind.

Unbereinigte Bilanz erstellen – Beispiel

Sieht gut aus! Alles ist ausgeglichen und das bereitet uns darauf vor, die notwendigen Anpassungsbuchungen vorzunehmen, um die bereinigte Bilanz zu erstellen.

Anpassungsbuchungen vorbereiten

Anpassungsbuchungen werden am Ende eines Buchhaltungszeitraums (Jahr, Quartal, Monat) vorgenommen. Diese Buchungen ändern die Endsalden bestimmter Hauptbuchkonten, um die während eines Buchhaltungszeitraums erzielten Einnahmen und angefallenen Ausgaben widerzuspiegeln. Dies stellt sicher, dass wir dem Periodenabgrenzungskonzept der Buchhaltung entsprechen.

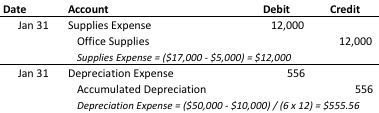

Anpassungsbuchungen vorbereiten – Beispiel

Informationen zu Anpassungsbuchungen:

- Büromaterialien mit einem ursprünglichen Kosten von 5.000 $ wurden am Ende des Zeitraums nicht verwendet. Büromaterialien mit einem ursprünglichen Kosten von 17.000 $ sind in der unbereinigten Bilanz aufgeführt.

- Die Maschinen, die 50.000 $ kosten, haben eine Nutzungsdauer von 6 Jahren und einen geschätzten Restwert von 10.000 $. Die lineare Abschreibungsmethode wird verwendet.

Diese Anpassungsbuchungen werden verwendet, um die Bilanz anzupassen, um Änderungen widerzuspiegeln, die am Ende des Rechnungszeitraums vorgenommen werden müssen.

Erstellen Sie eine angepasste Bilanz

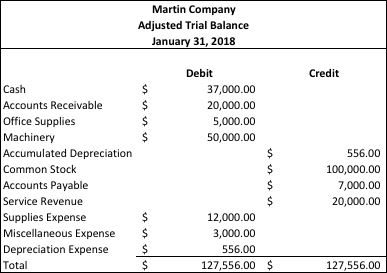

Nachdem Anpassungsbuchungen vorgenommen wurden, erstellen Unternehmen eine angepasste Bilanz. Die angepasste Bilanz zeigt den Saldo aller Konten und umfasst die am Ende des Rechnungszeitraums vorgenommenen Anpassungen. Im folgenden Beispiel werden wir die in dem vorherigen Schritt vorgenommenen Anpassungsbuchungen auf unsere unbereinigte Bilanz anwenden.

Erstellen Sie eine angepasste Bilanz – Beispiel

Wie Sie sehen können, ist der „Aufwand für Materialien“ um 12.000 $ gestiegen und „Büromaterialien“ um 12.000 $ gesunken, um einen Aufwand widerzuspiegeln, den wir im Januar hatten, aber noch nicht erfasst hatten. Der „Abschreibungsaufwand“ ist um 556 $ gestiegen und die „kumulierten Abschreibungen“ um 556 $ gestiegen.

Erstellen Sie Finanzberichte

Finanzberichte können aus der angepassten Bilanz erstellt werden. Finanzberichte bieten Berichterstattung über die finanziellen Ergebnisse, die finanzielle Lage und die Cashflows eines Unternehmens.

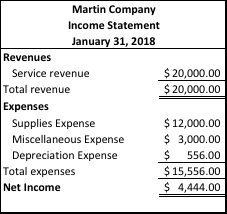

Erstellen Sie Finanzberichte – Beispiel

Gewinn- und Verlustrechnung

Bilanz

Erstellen Sie Abschlussbuchungen

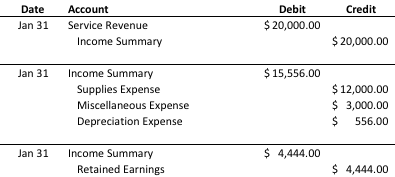

In der Abschlussphase des Rechnungszyklus werden die Salden der temporären Konten auf null gebracht, um sich auf den nächsten Rechnungszeitraum vorzubereiten. In diesem Schritt werden die temporären Konten im Wesentlichen in permanente Konten „entleert“.

Erstellen Sie Abschlussbuchungen – Beispiel

Erstellen Sie eine Nachabschlussbilanz

Die Nachabschlussbilanz eliminiert alle temporären Konten und lässt nur reale (oder „permanente“) Konten übrig. Diese Bilanz ermöglicht es uns, unsere Arbeit zu überprüfen und festzustellen, dass wir die Abschlussbuchungen ordnungsgemäß erfasst und gebucht haben. Die Nachabschlussbilanzen können in „Schritt 7“ oben als eines der Finanzberichte, die wir erstellt haben, gesehen werden.