Mieten vs Kaufen: Was ist das Richtige für Sie

Für viele Menschen ist der Besitz eines Eigenheims der Inbegriff des amerikanischen Traums. Eigenheim besitzt seit langem ein Zeichen für finanzielle Stabilität und ist die größte Komponente des Nettovermögens vieler Menschen.

In den letzten Jahrzehnten schien der Eigenheim Besitz jedoch immer unerreichbarer, insbesondere für junge Menschen. Ein großes Eigenkapital anzusparen, dann durch eine komplexe und stressige Haussuche zu schleppen, ein Albtraum des Abschlussprozesses und die Hoffnung, dass Ihr Zuhause im Wert steigt, kann eine sehr stressige Erfahrung sein – ganz zu schweigen von dem Risiko, dass etwas in Ihrem neuen Zuhause kaputtgeht (und Sie bezahlen müssen, um es reparieren zu lassen).

Wie können Sie also entscheiden, ob es mehr Sinn macht zu mieten oder zu kaufen?

Die grundlegende Frage – Opportunitätskosten

Im einfachsten Sinne bedeutet der Kauf eines Hauses, dass Sie die Hypothekenzahlungen für eine lange Zeit, typischerweise 30 Jahre, festlegen. Die Hypothekenzahlungen werden (in der Regel) kleiner sein als das, was Sie für die Miete derselben Immobilie zahlen würden – insbesondere da die Mieten jedes Jahr steigen (aber die Hypothekenzahlungen konstant sind). Das bedeutet, dass Sie im Laufe des Darlehens viel Geld im Vergleich zur Miete sparen sollten. Wenn/wenn Sie sich entscheiden, Ihr Zuhause zu verkaufen, erhalten Sie auch den Verkaufspreis zurück (abzüglich des ausstehenden Darlehensbetrags). Wenn die Immobilienwerte steigen, erzielen Sie eine Rendite auf Ihre Investition.

Die Kehrseite der Entscheidung ist, dass, wenn Sie NICHT beabsichtigen, in der Immobilie zu wohnen, die Sie kaufen, für die gesamte Laufzeit des Darlehens (oder länger), Ihre Ersparnisse auf die Zeit beschränkt sind, die Sie in Ihrem Zuhause verbringen. Der Kauf eines Hauses bedeutet auch, dass Sie viel Geld in die Anzahlung investieren müssen – Geld, das Sie sonst in ein hochverzinsliches Sparkonto oder den Aktienmarkt investieren könnten. Da dieses Geld in der Immobilie selbst „gebunden“ ist, gibt es keine potenzielle Rendite auf die Investition, es sei denn, Sie verkaufen Ihr Zuhause.

Das bedeutet, dass die Entscheidung, ob Sie mieten oder kaufen, 5 Faktoren umfasst:

- Wie viel Sie für eine Anzahlung zur Verfügung haben

- Wie lange Sie beabsichtigen, in dem Haus zu wohnen, bevor Sie umziehen

- Wie sehr Sie erwarten, dass die Mietpreise in dieser Zeit steigen

- Wie sehr Sie denken, dass die Immobilienpreise in dieser Zeit steigen werden

- Und welche Rendite Sie erwarten, indem Sie Ihr Geld anderswo investieren.

Anzahlung – Der erste Faktor

Wenn Sie in Betracht ziehen, eines Tages ein Haus zu besitzen, werden Sie es fast sicher mit einer Hypothek kaufen. Dies ist eine Art von gesichertem Darlehen, das zum Kauf von Immobilien verwendet wird. Wenn Sie einen Hypothekenantrag stellen, ist eine der ersten Fragen, die Ihnen gestellt werden, wie viel Sie für eine Anzahlung aufbringen können – Bargeld, das Sie heute haben und das Sie für den Kauf des Hauses verwenden können.

Die Mathematik hinter einer Anzahlung ist einfach – je mehr Bargeld Sie zu Beginn aufbringen können, desto kleiner wird Ihr Darlehen sein, wenn Sie kaufen – und desto kleiner werden Ihre monatlichen Zahlungen sein. Das klingt alles gut und schön – aber denken Sie daran, dass Sie stattdessen eine Wohnung mieten könnten, anstatt ein Haus zu kaufen. Das bedeutet, dass Sie anstatt all dieses Bargeld in das Haus selbst zu stecken, stattdessen in Aktien oder eine andere Anlage investieren könnten, um eine Rendite auf diese Investition zu erzielen.

Die grundlegende Frage bei der Entscheidung zwischen Mieten und Kaufen eines Hauses ist, ob Ihr Geld schneller wachsen würde:

- Wenn Sie die Anzahlung anderswo investiert hätten,

- Oder ob Sie mehr Geld sparen, indem Sie ein Haus besitzen (z. B. niedrigere Wohnkosten, potenzielle Wertsteigerung).

Wachstum der Ersparnisse/Investitionen während des Mietens? Gewinn aus dem Verkauf des Hauses + Geld gespart durch das Nicht-Mieten

Bargeld zum Abschluss – Kosten für den Kauf

Wenn Sie den Kauf tatsächlich durchführen, wird das endgültige „Bargeld zum Abschluss“ für Ihr neues Zuhause die Anzahlung plus verschiedene Abschlusskosten (Steuern, Gebühren und viele andere Kleinigkeiten, die bis zu 5% des Kaufpreises des Hauses ausmachen können) sein. Der Betrag Ihres Darlehens wird der Kaufpreis des Hauses abzüglich Ihrer Anzahlung sein. Vor dem „Abschluss“ (dem Tag, an dem Sie alle Unterlagen unterschreiben und das rechtliche Eigentum an der Immobilie übernehmen), müssen Sie das gesamte „Bargeld zum Abschluss“ an ein 3rd Partei-Titelsunternehmen übergeben, das bestätigt, dass Sie die Transaktion durchführen können und nicht im letzten Moment mit leeren Taschen erscheinen können.

Darlehensbetrag = Kaufpreis des Hauses – Anzahlung

Bargeld-zum-Abschluss = Anzahlung + Abschlusskosten (2-5% des Kaufpreises des Hauses)

Die Abschlusskosten sind nicht unerheblich. Ihre Anzahlung ist kein Geld, das Sie „ausgeben“, es wird einfach in das Eigenkapital Ihres Hauses übertragen. Wenn Sie Ihr Haus später genau zum Preis verkaufen, den Sie dafür bezahlt haben, erhalten Sie Ihre Anzahlung zurück (abzüglich der Abschlusskosten des Verkäufers – weitere 2-5%). Wenn Ihr Haus im Wert gestiegen ist (mehr als die Abschlusskosten), erzielen Sie einen Gewinn.

Aber die Abschlusskosten selbst sind eine direkte Ausgabe, die Sie nicht zurückbekommen. Da es unterschiedliche Abschlusskosten für Käufer und Verkäufer gibt (aber beide summieren sich auf zwischen 2-5% des Wertes des Hauses), werden Sie, wenn Sie ein Haus kaufen und später verkaufen, zwischen 4% und 10% des Wertes des Hauses nur für die Abschlusskosten ausgegeben haben.

Erträge aus dem Hausverkauf = Verkaufspreis des Hauses – Ausstehender Darlehensbetrag – Verkaufsabschlusskosten

Zeit im Haus leben – Der zweite Faktor

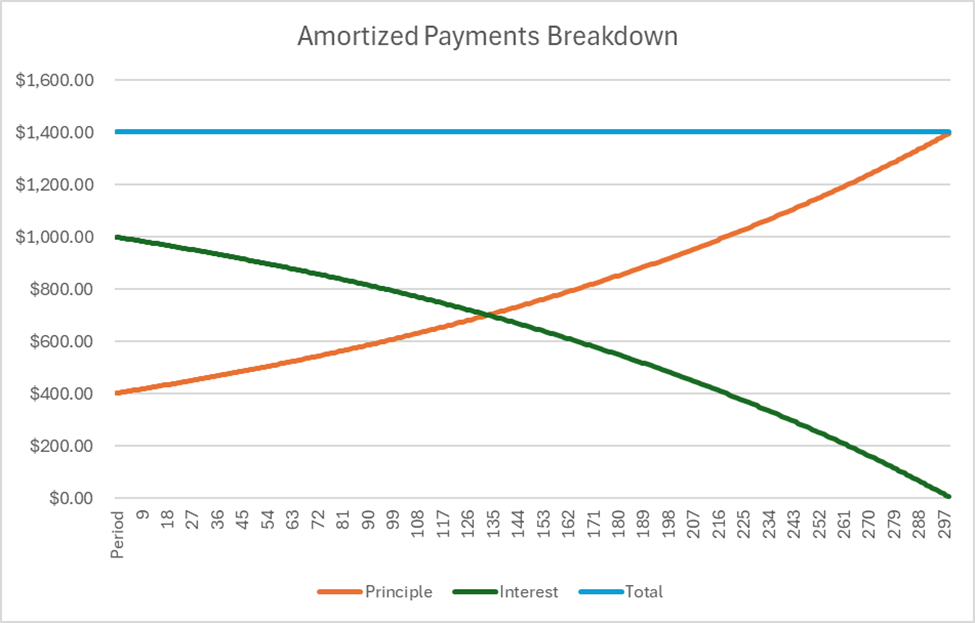

Wenn Sie Zahlungen für ein Hypothekendarlehen leisten, bleiben die Zahlungen, die Sie jeden Monat leisten, gleich, aber wofür diese Zahlungen verwendet werden, ändert sich. Zu Beginn eines Hypothekendarlehens geht der größte Teil Ihrer monatlichen Zahlung nur für Zinsen drauf, was bedeutet, dass Sie nicht viel Eigenkapital aufbauen (oder den Prozentsatz Ihres ursprünglichen Darlehens, der abbezahlt ist). Je später Sie im Hypothekenzeitraum sind, desto höher ist der Prozentsatz Ihrer Zahlung, der auf das Kapital entfällt – was Ihr Eigenkapital aufbaut.

Denken Sie so darüber nach – jedes Mal, wenn Sie eine Hypothekenzahlung leisten, geht ein gewisser Prozentsatz der Zahlung auf das Kapital (auch bekannt als Eigenkapital). Sie können dies wie eine Einzahlung auf ein Bankkonto betrachten – Sie werden dieses Geld später zurückbekommen, wenn Sie Ihr Haus verkaufen, da dies der Betrag ist, der den ausstehenden Darlehensbetrag verringert. Der andere Teil Ihrer Zahlung geht an die Zinsen – das ist einfach Geld, das ausgegeben wird.

Sie können Ihr Haus jederzeit verkaufen – aber wenn Sie das tun, müssen Sie den verbleibenden Saldo Ihres Darlehens aus den Erlösen des Hausverkaufs begleichen.

Ihr Bargeldbetrag beim Verkauf = Verkaufspreis des Hauses – Ausstehender Darlehenssaldo – Abschlusskosten

Je länger Sie in dem gekauften Haus bleiben, desto mehr Kapital werden Sie abbezahlt haben, und desto mehr Bargeld werden Sie beim Verkauf erhalten.

„Die Zeit, die Sie im Haus leben“ kann der größte Faktor bei der Entscheidung zwischen Mieten und Kaufen sein – wenn Sie planen, 50 Jahre in diesem Haus zu leben, wird Kaufen fast sicher günstiger sein als Mieten. Aber wenn Sie planen, innerhalb von 5 Jahren umzuziehen, könnte die Bilanz nicht so klar sein.

Mieten und Immobilienpreise

Sobald Sie eine Vorstellung davon haben, wie lange Sie planen, in dem Haus zu leben, können Sie als Nächstes beginnen, zu schätzen, wie viel Sie erwarten, dass sowohl die Mieten als auch die Immobilienpreise zwischen jetzt und dem nächsten Mal, wenn Sie umziehen möchten, steigen werden.

Das kann viel Schätzarbeit erfordern, aber Online-Rechercheunternehmen veröffentlichen häufig jährliche Miet- und Immobilienpreiserhöhungen pro Stadt (oder Bundesland), was Ihnen einen großartigen Ausgangspunkt bietet. Die Preisänderung hat zwei Faktoren auf Ihre Entscheidung:

- Wenn die Miete schnell steigt, werden Sie weniger in der Lage sein, im Laufe der Zeit zu sparen (und diese Ersparnisse zu investieren) – was den Kauf eines Hauses attraktiver macht (da Hypotheken feste Zahlungen haben)

- Wenn die Immobilienpreise schnell steigen, können Sie erwarten, einen größeren Gewinn zu erzielen, wenn Sie Ihr Haus verkaufen. Das kann auch das Eigentum attraktiver machen als das Mieten.

Rendite auf Investitionen

Der letzte Schlüssel zur Entscheidung zwischen Mieten und Kaufen ist, wie viel Sie von Ihren anderen Investitionen erwarten – Sparkonten, Aktienhandelskonten und andere Optionen, was Sie mit Ihrem Geld tun könnten. Das ist der Schlüssel zum echten Trade-off und warum all die anderen Faktoren wichtig sind.

Alles zusammenfassen

Um zu sehen, ob es finanziell sinnvoller ist, zu mieten oder zu kaufen, werden Sie die folgenden Schritte durchgehen:

Schritt 1: Informationen sammeln

Finden Sie alle oben genannten Punkte:

- Ihr gewünschter Kaufpreis für das Haus und der Hypothekenzinssatz

- Wie viel Bargeld Sie für eine Anzahlung haben

- Wie viel es kostet, eine vergleichbare Immobilie zu mieten

- Wie lange Sie in Ihrem neuen Zuhause leben möchten, bevor Sie verkaufen

- Wie viel Sie erwarten, dass die Mieten in dieser Zeit steigen

- Wie viel Sie denken, dass die Immobilienpreise in dieser Zeit steigen werden

- Und wie viel Sie von anderen Investitionen erwarten

Schritt 2: Hypothekenzahlungen + Hauswartung berechnen

Jetzt beginnen wir mit unserem direkten Vergleich. Im ersten Schritt müssen wir wissen, wie viel wir jeden Monat für Hypothekenzahlungen ausgeben. Die Berechnung für Ihre monatliche Hypothekenzahlung lautet:

Wo:

- PV ist der Darlehensbetrag (Kaufpreis + Abschlusskosten – Anzahlung)

- r ist der monatliche Zinssatz (jährlicher Zinssatz / 12)

- t ist die Gesamtlaufzeit des Darlehens in Monaten (Darlehenslaufzeit x 12)

Wir möchten auch die anderen Kosten des Hausbesitzes zu diesen monatlichen Kosten hinzufügen, damit wir Äpfel mit Äpfeln vergleichen können. Dazu gehören:

- Hauswartungskosten, oder ungefähr 1,5% (0,125% pro Monat) des Wertes des Hauses

- Grundsteuer, oder ungefähr 1% des Wertes des Hauses pro Jahr

- Hausbesitzerversicherung, oder ungefähr 0,7% des Wertes des Hauses pro Jahr

Mit einer Tabelle wie Excel oder Google Sheets kann dies auch mit der PMT-Funktion oder diesem Mini-Rechner berechnet werden:

Zahlungsrechner

Ergebnis

Schritt 3: Berechnen Sie Ihre Verkaufserlöse

Als Nächstes müssen Sie den Betrag ermitteln, den Sie aus Ihrem Haus erhalten, wenn Sie es verkaufen. Dies ist eine zweistufige Berechnung.

Eigenkapital ermitteln

Zuerst müssen Sie berechnen, wie hoch Ihr ausstehender Darlehenssaldo sein wird. Dies ist eine komplexe Formel – daher benötigen wir einen Rechner.

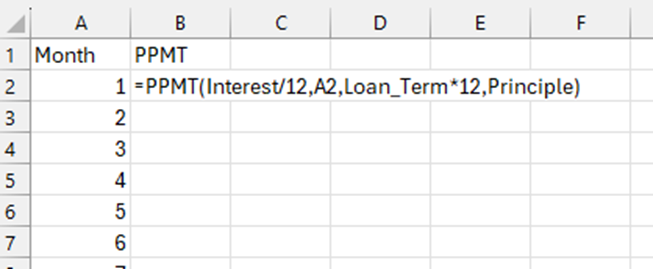

Erstellen Sie mit Excel eine Spalte mit einer Zahl für jeden Monat, in dem Sie das Darlehen haben werden. Wenn Sie beispielsweise planen, 10 Jahre in dem Haus zu wohnen, bevor Sie es verkaufen, erstellen Sie eine Spalte mit einer Reihe von Zahlen von 1 bis 120 (10 Jahre in Monaten).

Verwenden Sie als Nächstes die PPMT-Funktion für jeden Monat, wobei die Eingaben der ursprüngliche Darlehensbetrag, der Zinssatz und der aktuelle Zeitraum sind. Für den aktuellen Zeitraum beziehen Sie sich auf die spezifische Monatsnummer. Was die PPMT-Funktion uns zeigt, ist, wie viel von der Zahlung dieses Monats auf das Darlehensprinzip angewendet wird.

Hinweis: Dies wird standardmäßig ein negatives Ergebnis zurückgeben. Verwenden Sie -PPMT, um das Ergebnis als positive Zahlen zu erhalten.

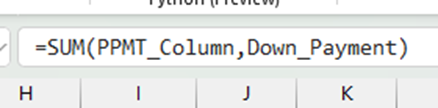

Um Ihr gesamtes Eigenkapital zu ermitteln, addieren Sie alle PPMT für jeden Monat, bevor Sie das Haus verkaufen, und fügen Sie Ihre Anzahlung hinzu. Dies zeigt Ihr Eigenkapital, das Sie beim Verkauf des Hauses aufgebaut haben.

Um schließlich unseren ausstehenden Darlehenssaldo zu ermitteln, ziehen Sie das Eigenkapital vom ursprünglichen Darlehensbetrag ab (nicht vom Kaufpreis).

Ausstehender Darlehenssaldo = Ursprünglicher Darlehensbetrag – Eigenkapital

Der Rechner unten kann ebenfalls verwendet werden, um das endgültige Eigenkapital für jeden Zeitraum zu ermitteln, gegebenenfalls mit den ursprünglichen Darlehensbeträgen.

Eigenkapitalrechner

Ergebnis

Verkaufserlöse

Der endgültige Betrag, den Sie erhalten, wenn Sie Ihr Haus verkaufen, wird sein:

Verkaufserlöse = Verkaufspreis des Hauses – Ausstehender Darlehensbetrag – Abschlusskosten

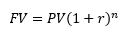

Wo wir den Verkaufspreis des Hauses basierend auf Ihrer erwarteten Steigerung der Immobilienwerte mit der Formel für den zukünftigen Wert berechnen werden:

- FV ist der zukünftige Wert des Hauses

- PV ist der ursprüngliche Kaufpreis des Hauses

- r ist die Wachstumsrate des Immobilienwerts, in Monaten

- n ist, wie viele Monate Sie das Haus besitzen werden, bevor Sie es verkaufen

Schritt 4: Zukünftige Miete berechnen

Jetzt, da wir wissen, wie viel wir jeden Monat für unsere Hypothek ausgeben, müssen wir dasselbe für die Miete über denselben Zeitraum tun.

Da Sie bereits eine Annahme darüber getroffen haben, wie viel die Miete jedes Jahr steigen wird, können wir dies verwenden, um zu berechnen, wie viel Miete Sie in Zukunft jeden Monat zahlen müssen, indem wir eine Formel für den zukünftigen Wert verwenden (zur Vereinfachung nehmen wir an, dass Ihre Mieterhöhung über das ganze Jahr verteilt ist, anstatt alles auf einmal). Dies verwendet ebenfalls die Formel für den zukünftigen Wert:

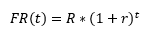

Wo:

- FR(t) ist die zukünftige Miete, die Sie in t Monaten zahlen müssen

- R ist die Miete heute

- r ist die Wachstumsrate, von der Sie erwarten, dass die Mieten pro Monat steigen (jährliche Erhöhung / 12)

- Und t ist, wie viele Monate in der Zukunft wir betrachten.

Wenn wir mit einem 10-Jahres-Darlehen rechnen, müssen Sie diese Berechnung für 120 Monate (12 Monate x 10 Jahre) durchführen, damit wir genau wissen, wie viel Miete in der Zukunft jeden Monat ausgegeben wird. Dies wird durch die Verwendung einer Tabelle erheblich vereinfacht – idealerweise direkt neben der Spalte, die Sie zur Berechnung Ihrer Hauptzahlungen für die hypothetische Hypothek verwendet haben.

Schritt 5: Zukünftige Miete mit Hypothekenzahlung für jeden Monat vergleichen

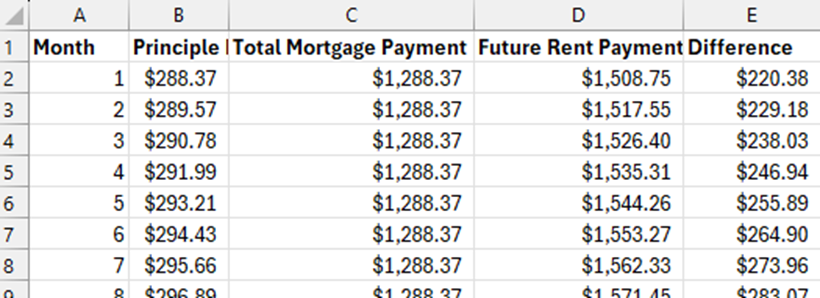

Jetzt, da wir alle unsere monatlichen Zahlungen (plus monatliche Wartung) kennen, müssen wir herausfinden, in welchen Monaten wir Geld sparen, indem wir mieten oder kaufen, für jeden Monat in der Zukunft. Ziehen Sie die Hypothekenzahlung jedes Monats von dem ab, was Sie in jedem Monat für die Miete ausgeben.

Dies sagt uns, dass wir für jeden Monat diesen zusätzlichen Betrag sparen können, wenn wir ein Haus kaufen – und ihn investieren.

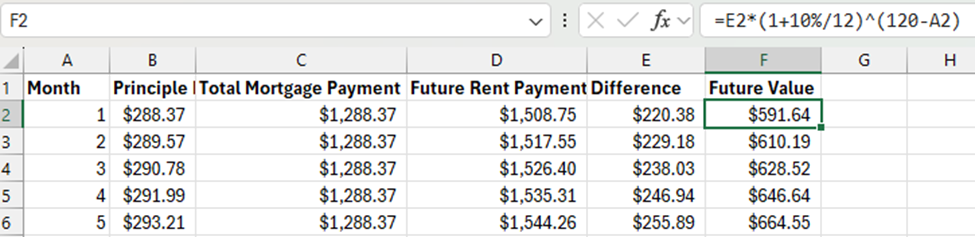

Schritt 6: Zukünftigen Wert der Investitionen berechnen

Wir sind fast am Ziel! Der letzte Schritt besteht darin, den zukünftigen Wert der Investitionen für jeden Monat zu berechnen und dann den zukünftigen Wert der Anzahlung selbst und die Erlöse aus dem Hausverkauf hinzuzufügen.

Zukünftiger Wert der Investitionen

Für die Differenz jedes Monats, die wir oben berechnet haben, müssen wir jetzt den zukünftigen Wert am Ende des Vergleichs (wenn wir das Haus verkaufen) berechnen.

Wo:

- FV ist, wie viel die Ersparnisse dieses Monats am Ende des Darlehens wert sein werden

- PV sind die Ersparnisse dieses Monats

- r ist der Zinssatz, von dem Sie erwarten, dass Ihre Ersparnisse monatlich wachsen

- n ist, wie viele Perioden es zwischen diesem Zeitraum und dem letzten Zeitraum gibt.

Wenn ich also mit einer jährlichen Rendite von 10 % rechne, wäre r 10 % / 12 (um 10 % in einen monatlichen Satz umzuwandeln). Wenn ich auf der Grundlage eines Umzugs in 10 Jahren rechne, wäre n für den 1st Monat 120 – 1 = 119, der zweite Monat wäre 120 – 2 = 118 usw.

Zukünftiger Wert der Anzahlung

Wenn ich mich entschieden hätte zu mieten, anstatt zu kaufen, hätte ich meine Anzahlung von Tag 1 an zur Verfügung gehabt, um zu investieren. Das bedeutet, dass ich den zukünftigen Wert der Anzahlung für den gesamten Zeitraum mit derselben Formel berechnen muss, wobei:

- PV ist der Betrag, den ich heute als Anzahlung zur Verfügung habe

- n ist die Gesamtzahl der Monate, die ich im Haus leben würde

Alles zusammenrechnen

Jetzt, da wir alle unsere zukünftigen Werte berechnet haben, ist die Mathematik einfach: addieren Sie den zukünftigen Wert jedes Monats plus die Erlöse aus dem Verkauf, wenn das Haus verkauft wird. Wenn dies größer ist als der zukünftige Wert der Anzahlung (hätte sie investiert werden), macht es mehr Sinn zu kaufen als zu mieten.

Probieren Sie es aus!

Dieser Rechner wird die gleichen Faktoren abfragen, die wir oben behandelt haben, und alle Berechnungen des zukünftigen Wertes durchführen. Probieren Sie einige verschiedene Kaufpreise, Renditen auf Investitionen und Zeiträume vor dem Umzug aus und sehen Sie, wann es mehr Sinn macht zu mieten oder zu kaufen!

Hauskauf zum Vergleichen

Hausmiete zum Vergleichen

Ergebnis