Betriebskennzahlen

Betriebskennzahlen sind eine Klasse von Kennzahlen, die dazu dienen, zu analysieren, wie gut ein Unternehmen seine Vermögenswerte nutzt. Konkret zeigen diese Kennzahlen, wie gut ein Unternehmen seine Vermögenswerte einsetzt, um Einnahmen zu generieren. Wie viele der Kennzahlen, die in der Finanzanalyse verwendet werden, sind Betriebskennzahlen komplexe Kennzahlen. Einige verwenden einfache Maße in ihren Zählern und Nennern, wie COGS (Kosten der verkauften Waren) und Einnahmen, aber viele integrieren andere Kennzahlen in die Berechnung. Daher ist es entscheidend, ein festes Verständnis für die grundlegendsten Kennzahlen zu haben, wie z.B. das Working Capital. Wie alle Kennzahlen sind diese nur sinnvoll, wenn sie über die Zeit und im Vergleich zum Branchendurchschnitt betrachtet werden.

Beispiel für Finanzberichte

Wir werden die folgenden Beispiel-Finanzberichte als Beispiel für all unsere Kennzahlen verwenden.

Abbildung 1 – Gewinn- und Verlustrechnung

Gewinn- und Verlustrechnung für das Jahr, das am 20X5 endet

| Einnahmen | $100,000 |

| COGS | 40,000 |

| Bruttogewinn | 60,000 |

Abbildung 2 – Bilanz

Bilanz 20X5

| Forderungen | $50,000 |

| Inventar | 10,000 |

| Umlaufvermögen | 60,000 |

| Grundstück | 25,000 |

| Gesamtvermögen | 85,000 |

| Verbindlichkeiten | 25,000 |

| Gesamtverbindlichkeiten | 25,000 |

Häufige Betriebskennzahlen

Umschlagshäufigkeit des Inventars

Die Umschlagshäufigkeit des Inventars betrachtet, wie lange ein Unternehmen Inventar hat. Die Formel lautet:

Für dieses Unternehmen würde die Umschlagshäufigkeit des Inventars 4x betragen. Das bedeutet, dass das Unternehmen sein Inventar während des Zeitraums etwa 4 Mal vollständig verkauft. Einige Branchen, wie Lebensmittelgeschäfte, haben eine sehr hohe Umschlagshäufigkeit, während andere, wie ein Bentley-Händler, sehr niedrige Umschlagshäufigkeiten aufweisen. Daher ist es entscheidend zu verstehen, welche Branche betrachtet wird und was der Durchschnitt für diese Branche ist. Der Vergleich der Kennzahlen über die Zeit, um zu sehen, wie sie sich ändern, wird auch Trends aufzeigen.

Tage des Inventars (DOH)

Die Umschlagshäufigkeit des Inventars kann einen Schritt weiter gehen, um zu sehen, wie oft ein Unternehmen sein Inventar im Laufe des Jahres abbaut. Die Gleichung lautet:

In den meisten Fällen wird die Anzahl der Tage 365 betragen. In diesem Fall ist 365/4 ~91. Das bedeutet, dass alle 91 Tage das Inventar vollständig abgebaut wird. Eine hohe Umschlagshäufigkeit und damit eine niedrige DOH-Quote kann bedeuten, dass das Unternehmen nicht genügend Inventar auf Lager hat. Eine niedrige Umschlagshäufigkeit und eine hohe DOH-Quote können darauf hindeuten, dass das Unternehmen Probleme hat, das Inventar zu verkaufen. Diese Kennzahlen weisen oft auf andere Probleme im Unternehmen hin und werden als Ausgangspunkt verwendet. Wenn die Umschlagshäufigkeit niedrig ist, möchte man möglicherweise das Unternehmen weiter untersuchen, um herauszufinden, warum.

Forderungsumschlag

Die Forderungsumschlagquote zeigt, wie oft in einem bestimmten Zeitraum Bargeld von Käufern eingezogen wird. Die Formel lautet:

Dieses Unternehmen hat einen Forderungsumschlag von 2x, was bedeutet, dass es in einem Zeitraum zweimal von seinen Kunden einzieht. Eine so niedrige Zahl kann darauf hindeuten, dass die Kreditrichtlinien des Unternehmens zu locker sind oder dass das Unternehmen an Kredit-Effizienz mangelt. Auf der anderen Seite kann eine hohe Umschlagshäufigkeit bedeuten, dass das Unternehmen entweder eine sehr effiziente Kreditpolitik hat oder sehr streng mit seiner Politik ist und möglicherweise Kunden an Wettbewerber mit lockereren Richtlinien verliert.

Tage der offenen Verkäufe (DOS)

Wie bei DOH ermöglicht die Anzahl der offenen Verkäufe einem Analysten zu bestimmen, wie viele Tage im Jahr die Verkäufe für ein bestimmtes Unternehmen offen sind. Die Quote wird berechnet als:

Die DOS für dieses Unternehmen beträgt 182,5 Tage, was bedeutet, dass das Unternehmen 182,5 Tage ohne Einzug von seinen Kunden auskommt. Wieder ist es wichtig, den Branchendurchschnitt zu vergleichen, da bestimmte Kennzahlen, die abnormal erscheinen mögen, tatsächlich für eine bestimmte Branche ganz normal sind.

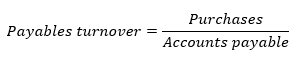

Verbindlichkeitenumschlag

Die Verbindlichkeitenumschlagquote beschreibt, wie schnell ein Unternehmen seine Lieferanten bezahlt. Sie kann berechnet werden als:

Wenn die Einkäufe nicht sofort verfügbar sind, kann sie als COGS + Endinventar – Anfangsinventar bestimmt werden. Für die Zwecke dieses Beispiels betragen die Einkäufe $75,000. Daher wird der Verbindlichkeitenumschlag für das Unternehmen 3x betragen. Wenn die Umschlagquote höher ist als der Branchendurchschnitt, könnte dies darauf hindeuten, dass das Unternehmen zu schnell bezahlt oder einen Kreditrabatt ausnutzt. Im Gegensatz dazu könnte eine niedrige Quote darauf hindeuten, dass das Unternehmen Schwierigkeiten hat, pünktlich zu zahlen, oder dass das Unternehmen von nachsichtigen Kreditbedingungen profitiert.

Anzahl der Tage der Verbindlichkeiten

Die Anzahl der Tage der Verbindlichkeiten wird verwendet, um zu bestimmen, wie viele Tage in einem bestimmten Zeitraum ein Unternehmen wartet, bis es seinen ausstehenden Saldo bezahlt. Sie wird berechnet als:

In diesem Beispiel hat das Unternehmen eine Anzahl von Zahlungstagen von ~122. Daher zahlt das Unternehmen alle 122 Tage seinen Saldo ab. Zusammen mit den Forderungstagen kann dieses Maß verwendet werden, um den Cash Conversion Cycle zu berechnen. Der Cash Conversion Cycle zeigt, wie schnell ein Unternehmen seine Investition in Vorräte in Bargeld umwandelt. Während dieses Maß typischerweise für Liquiditätszwecke verwendet wird, ist es nützlich zu sehen, wie verschiedene Kennzahlen auf unterschiedliche Weise verwendet werden können.

Gesamtvermögensumschlag

Die letzte Betriebskennzahl ist der Gesamtvermögensumschlag, der zeigt, wie effizient ein Unternehmen in der Lage ist, seine Vermögenswerte in Einnahmen umzuwandeln. Der Gesamtvermögensumschlag wird wie folgt berechnet:

Der Gesamtvermögensumschlag des Unternehmens beträgt 1,17. Mit anderen Worten bedeutet dies, dass das Unternehmen für jeden $1 an Vermögenswerten $1,17 an Einnahmen generieren kann. Ein höheres Verhältnis zeigt an, dass ein Unternehmen effizient darin ist, Vermögenswerte in Einnahmen umzuwandeln. Da jedoch sowohl kurzfristige als auch langfristige Vermögenswerte in das Maß einbezogen sind, kann es schwierig sein, dies zu interpretieren.