Hypotheken

Ihr Zuhause wird wahrscheinlich der größte Kauf sein, den Sie in Ihrem Leben tätigen. Der Kauf eines Hauses spart nicht nur Miete, sondern ist auch ein ernsthaftes Vermögen, das im Laufe der Zeit an Wert gewinnen kann. Da Häuser so teuer sind, kauft (fast) niemand sie bar. Stattdessen werden Häuser typischerweise mit einer speziellen Art von Darlehen, genannt „Hypothek“, gekauft.

Was ist eine Hypothek?

Eine Hypothek ist eine Art von gesichertem Darlehen, bei dem Immobilien oder ein Haus als Sicherheit verwendet werden. Das bedeutet, dass Sie eine Vereinbarung mit Ihrer Bank, Kreditgenossenschaft oder Sparkasse treffen, um eine große Summe Geld zu leihen, wobei ein Grundstück als Sicherheit dient.

Das bedeutet, wenn Sie mit dem Darlehen in Verzug geraten (was bedeutet, dass Sie es nicht zurückzahlen), kann die Bank die Immobilie verkaufen, um Bargeld zu erhalten. Wenn dies geschieht, behält die Bank den ausstehenden Betrag des Darlehens, und Sie erhalten den Rest.

Ein Haus mit einer Hypothek kaufen

Hypotheken können theoretisch verwendet werden, um fast alles zu kaufen (solange die Sicherheit eine Immobilie ist), aber sie werden am häufigsten mit dem Kauf eines Hauses in Verbindung gebracht. Es gibt einige gute Gründe dafür, einschließlich der Höhe des Darlehens, des Zinssatzes für hypothekarisch gesicherte Immobilien und der Laufzeit des Darlehens.

Darlehenshöhe

Häuser sind teuer, daher erfordert der Kauf eines solchen ein großes Darlehen. Die meisten Menschen, die ihr erstes Haus kaufen, haben nicht viele andere Vermögenswerte, die zu ihrem Nettovermögen zählen, aber eine Hypothek macht es sehr bequem, den benötigten Betrag zu leihen.

Wenn Sie zum ersten Mal eine Hypothek aufnehmen, wird der Wert Ihres Hauses genau der Betrag sein, den Sie leihen müssen, um es zu bezahlen. Aus der Sicht der Bank gibt es nicht viel Risiko: Wenn Sie in Verzug geraten, verkaufen sie einfach das Haus an jemand anderen und bekommen ihr Geld zurück. Das bedeutet, dass die Bank Ihnen viel mehr Geld leihen kann, um ein Haus zu kaufen, als sie es für jede andere Art von Darlehen könnte – die einzige Einschränkung besteht darin, sicherzustellen, dass Sie die monatlichen Zahlungen leisten können.

Zinssatz

Zinssätze für Hypotheken sind auch viel niedriger als bei anderen Arten von Darlehen. Das liegt am gleichen Grund wie die größeren Darlehensbeträge – Banken betrachten Hypotheken als weniger riskante Darlehen, sodass die Kosten für das Leihen niedriger sind.

Stellen Sie sich vor, Sie hätten ein extrem hohes Limit auf Ihrer Kreditkarte – theoretisch könnten Sie Ihr Haus nur auf Kredit kaufen oder eine Hypothek aufnehmen. Kreditkarten sind ungesicherte Darlehen, sodass ein Ausfall Ihrer Kreditkartenzahlungen nicht automatisch dazu führen würde, dass Sie Ihr Haus verlieren (obwohl dies passieren würde, wenn Sie in die Insolvenz gezwungen werden). Im Gegenzug wird der Zinssatz auf Ihrer Kreditkarte 2-3 Mal höher sein als bei einer Hypothek, da Ihr Kreditkartenunternehmen dies als ein viel größeres Ausfallrisiko sieht, da sie das Haus nicht einfach verkaufen und ihr Geld zurückbekommen können.

Darlehenslaufzeit

Obwohl der Zinssatz für Ihr Haus niedriger sein mag, zahlen Sie über die Laufzeit des Darlehens dennoch einen sehr hohen Betrag an Zinsen. Das liegt daran, dass Hypotheken typischerweise sehr lange Laufzeiten haben – 15, 20 oder 30 Jahre sind die häufigsten. So verdienen Banken Geld mit Hypotheken: eine sehr lange Kette von kleinen, aber risikoarmen Zinszahlungen.

Die meisten anderen Arten von gesicherten Darlehen haben nicht annähernd diese Laufzeit, da die meisten anderen Arten von Darlehen von einer Abwertung (Wertminderung) des zugrunde liegenden Vermögenswerts und nicht von einer Wertsteigerung ausgehen. Vergleichen Sie dies mit einem Autokredit – Ihr Auto könnte in 30 Jahren völlig wertlos sein, aber die meisten Häuser werden einen großen Wertzuwachs erfahren.

Anforderungen und Gebühren

Da Hypotheken groß sind und als risikoarm gelten, gibt es einige strenge Anforderungen, die jeder Kreditnehmer erfüllen muss, um für ein Darlehen in Frage zu kommen.

Anzahlungen und PMI

Hypotheken erfordern typischerweise eine Anzahlung von 20 % oder mehr. Für Personen, die ihr 2tes oder 3tes Haus kaufen, würde dieser Betrag normalerweise aus dem Gewinn stammen, der durch den Verkauf ihres vorherigen Hauses erzielt wurde, ist aber manchmal für Erstkäufer schwieriger zu sparen.

Wenn ein Kreditnehmer eine Hypothek mit weniger als 20 % Anzahlung aufnehmen möchte, verlangen die Kreditgeber normalerweise eine Versicherung, die als Private Mortgage Insurance (PMI) bezeichnet wird. PMI ist eine Art von Versicherung, die Ihren Kreditgeber schützt, falls Sie schnell mit Ihrem Darlehen in Verzug geraten. Wenn Sie beispielsweise eine Hypothek aufnehmen und innerhalb der ersten 12 Monate in Verzug geraten, hätte der Wert Ihres Hauses wahrscheinlich nicht genug zugelegt, um alle Abschlusskosten sowohl für Ihren ursprünglichen Kauf als auch für den Fall, dass die Bank die Zwangsvollstreckung einleitet, um ihr Geld zurückzubekommen, zu decken. PMI deckt die Differenz für Ihren Kreditgeber ab und stellt sicher, dass sie keinen großen Verlust erleiden, wenn Sie frühzeitig in Verzug geraten.

PMI wird normalerweise auf einmal bezahlt (also eine kleinere Anzahlung plus eine einmalige PMI-Zahlung) oder in 12 monatlichen Raten, die im ersten Jahr zu Ihrer normalen Hypothekenzahlung hinzugefügt werden.

FHA-Darlehen

Die Federal Housing Administration hat auch Programme für bestimmte einkommensschwache Familien, die ihr erstes Haus kaufen. Die FHA stellt die Hypothekenversicherung zur Verfügung, sodass der Kreditnehmer eine Anzahlung (so niedrig wie 5 %) leisten kann, während die Regierung die Hypothek versichert.

Hausbesitzer-Versicherung

Die Hausbesitzer-Versicherung ist fast immer bei jeder Wohnhypothek erforderlich. Banken verlangen sie für den Fall von Bränden oder anderen Schäden. Das bedeutet, wenn Ihr Haus bei einem Brand zerstört wird, kann es wieder aufgebaut werden, wodurch der Wert Ihrer Immobilie zurückgegeben wird (und das Interesse der Bank durch Ihre Hypothek gesichert wird).

Wenn Ihre Hausbesitzer-Versicherung ausläuft, während Sie noch Ihre Hypothek bezahlen, wird Ihr Kreditgeber normalerweise eine eigene Police abschließen, um sich gegen Verluste abzusichern, und Ihnen eine Strafe berechnen.

Zahlungen und Zinsen

Bei einer traditionellen 30-jährigen Hypothek leistet der Kreditnehmer jeden Monat über 30 Jahre hinweg gleichmäßige Zahlungen. Dies wird immer seltener, daher müssen Kreditnehmer die verschiedenen verfügbaren Hypothekenarten und Zahlungsoptionen kennen.

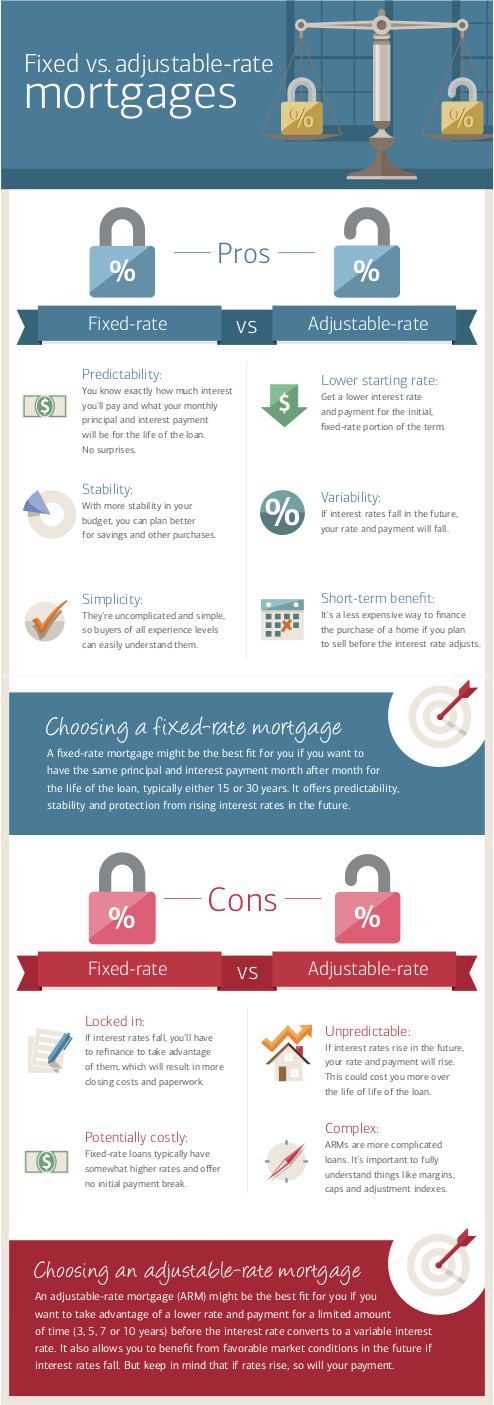

Fester vs variabler Zinssatz

Hypotheken können einen „festen“ Zinssatz haben, was bedeutet, dass der Zinssatz während der gesamten Laufzeit gleich bleibt, oder „variabel“, wo er je nach Index steigen oder fallen kann. Aus der Sicht eines Kreditgebers sind Festzinsdarlehen riskanter als variable, da sie nicht wissen, wie die Inflation später aussehen wird. Wenn Sie eine Hypothek mit einem Zinssatz von 3,5 % haben, die Inflation jedoch 4 % beträgt, verliert der Kreditgeber aus seiner Sicht 0,5 %.

Variable Zinssatzhypotheken wurden geschaffen, um dieses Risiko wieder auf den Käufer zu übertragen. Bei einer variablen Zinssatzhypothek schwankt Ihr Zinssatz jeden Monat, alle 6 Monate oder jährlich basierend auf einem Marktindex, der die Inflation und das Risiko eines Zahlungsausfalls verfolgt. Wenn die Inflation steigt, wird auch Ihr Zinssatz steigen. Da Banken diese als weniger „riskant“ ansehen, bieten sie in der Regel niedrigere Zinssätze im Voraus für eine variable Zinssatzhypothek an.

Heute sind viele Darlehen eine Mischung aus beidem: Sie bieten einen festen Zinssatz für die ersten 5 Jahre und danach einen variablen Zinssatz. Dies gibt dem Kreditnehmer kurzfristig mehr Sicherheit, ermöglicht es jedoch dennoch, dass der Zinssatz mit den allgemeinen Märkten „schwankt“.

Ballonzahlungen

Nicht jeder Kreditnehmer wird die Hypothek während ihrer gesamten Laufzeit halten. Stattdessen leisten einige das, was als „Ballonzahlung“ bezeichnet wird. Bei Ballonzahlungen leistet der Kreditnehmer regelmäßige monatliche Zinszahlungen für einen bestimmten Zeitraum und zahlt dann den gesamten verbleibenden Betrag in einer Einmalzahlung zurück.

Ballonzahlungen treten am häufigsten auf, wenn der Kreditnehmer die zugrunde liegende Immobilie verkauft – das aus dem Verkauf erzielte Bargeld wird verwendet, um den verbleibenden Darlehensbetrag zu begleichen. Ballonzahlungen werden auch häufig bei Geschäftshypotheken verwendet, bei denen die Bank nach einer bestimmten Anzahl von Jahren eine Ballonzahlung und eine Darlehensrefinanzierung verlangen kann.

Zahlungsausfall und Zwangsvollstreckung

Wenn Sie Ihre Zinszahlungen nicht leisten, kann die Bank Ihr Haus zwangsversteigern. Das bedeutet, dass das rechtliche Eigentum an dem Haus an Ihren Kreditgeber übergeht, der Sie aus der Immobilie evakuiert und sie verkauft, um seinen Verlust auszugleichen. Wenn der Verkauf des Hauses mehr Bargeld einbringt, als Sie geschuldet haben, wird der Kreditgeber Ihnen den Überschuss zurückgeben.

Kurzverkäufe

Die Zwangsvollstreckung Ihres Hauses ist im Allgemeinen ein „Worst-Case-Szenario“. Die Bank möchte die Immobilie so schnell wie möglich verkaufen, daher verkauft sie sie in der Regel weit unter dem normalen Marktpreis, nur um die Transaktion schnell abzuschließen. Das bedeutet, dass in der Regel wenig bis gar kein Bargeld für Sie übrig bleibt. Wenn Sie Schwierigkeiten haben, Hypothekenzahlungen zu leisten, sind Sie immer besser dran, die Immobilie selbst zu verkaufen und eine Ballonzahlung zu leisten, als die Bank zwangsversteigern zu lassen.

Darlehensrestrukturierung

Die meisten Kreditgeber können theoretisch Ihr Haus zwangsversteigern, sobald Sie eine Zahlung versäumen. In der Realität ist die Zwangsvollstreckung ein langwieriger und teurer Prozess für die Bank, und sie würden es vorziehen, dass Sie weiterhin Zahlungen leisten.

Ein Teil davon wird als „Darlehensrestrukturierung“ bezeichnet, bei der Sie mit Ihrem Kreditgeber zusammenarbeiten, um einen neuen Zahlungsplan zu erstellen, normalerweise mit vorübergehend gesenkten Zinssätzen, um in schwierigen Zeiten zu helfen. Fast jeder Kreditgeber hat ein Programm zur Darlehensrestrukturierung für Hypotheken, daher sollten Sie, wenn Sie Schwierigkeiten haben, Zahlungen zu leisten, dies als ersten Anruf in Betracht ziehen.

Hypothekenvariationen

Neben einer grundlegenden Hypothek zum Kauf eines Hauses gibt es auch zwei andere gängige Hypotheken, von denen Sie vielleicht gehört haben: Zweithypotheken und Umkehrhypotheken.

Zweithypotheken

Wenn ein Kreditnehmer eine Hypothek auf sein Haus aufnimmt, wird das „Eigenkapital“ des Hauses (oder dessen Gesamtwert) zwischen dem Kreditnehmer und dem Kreditgeber aufgeteilt. Zum Beispiel hat der Kreditnehmer mit einer Anzahlung von 20 % 20 % Eigenkapital und der Kreditgeber hat 80 %.

Wenn die Hypothek zurückgezahlt wird, baut der Kreditnehmer mehr Eigenkapital auf, wodurch sich das Verhältnis verschiebt. Dieses Eigenkapital hat einen Dollarwert – den Marktpreis des Hauses multipliziert mit dem Prozentsatz des Eigenkapitals.

Eigenkapital ist ein Vermögenswert, und das in Ihrem Haus aufgebaute Eigenkapital kann verwendet werden, um eine Zweithypothek aufzunehmen. Mit einer Zweithypothek nehmen Sie eine neue Hypothek auf das Eigenkapital auf, das Sie aufgebaut haben. Dies bringt Sie effektiv wieder auf den Ausgangspunkt – Sie haben etwas Bargeld aus den Erlösen des Darlehens, und Ihr Eigenkapital wird auf 20 % zurückgeführt.

Zweithypotheken werden häufig verwendet, um Hausrenovierungen oder -erweiterungen zu finanzieren, da diese den Wert des Hauses mehr steigern können als die Kosten des Darlehens. Zweithypotheken werden auch häufig verwendet, um andere ungesicherte Schulden zu begleichen, um eine Insolvenz zu vermeiden, oder um hochverzinsliche Kreditkartenschulden in niedrigverzinsliche Hypothekenschulden zu übertragen.

Umkehrhypotheken

Umkehrhypotheken sind spezielle Arten von Hypotheken, die nur für Rentner verfügbar sind. Bei einer Umkehrhypothek erhält der Kreditnehmer eine einmalige Pauschalzahlung vom Kreditgeber, die durch das Eigenkapital in ihrem Haus und ihr Alter bestimmt wird. Der Kreditnehmer leistet keine monatlichen Zahlungen – das Kapital akkumuliert einfach jeden Monat Zinsen. Wenn der Kreditnehmer sein Haus verkauft oder stirbt, wird das gesamte Darlehen zuzüglich Zinsen in einer einzigen Zahlung zurückgezahlt.

Umkehrhypotheken sind riskant, da der Darlehenssaldo größer werden kann als der Wert des Hauses. Gleichzeitig können Umkehrhypotheken als Möglichkeit für Rentner dienen, um ausstehende Schulden zu begleichen und ihre Rentenausgaben zu glätten.

Herausforderungsfragen

- Was verstehen Sie unter dem Begriff Hypothek?

- Was ist der Unterschied zwischen einem gesicherten und einem ungesicherten Darlehen?

- Nutzen Sie das Internet, geben Sie Hypothek ein und recherchieren Sie, welche Arten von Hypotheken und Kreditraten der Öffentlichkeit zur Verfügung stehen. (Reichen Sie keinen Antrag ein) Geben Sie Beispiele für jede Art an.

- Was sind die Vor- und Nachteile des Kaufs oder der Miete eines Hauses?