Hypothekenmathematik und -verhältnisse

Der Kauf eines Hauses – ein langjähriger Grundpfeiler der persönlichen Finanzen. Der Kauf eines Hauses ist ein riesiger Meilenstein im finanziellen Leben eines jeden, aber die Mathematik hinter der Transaktion kann überwältigend sein. Tatsächlich ist der Kauf eines Hauses für den durchschnittlichen Verbraucher eine völlig einzigartige Art von finanzieller Investition – bei der nur ein paar tausend Dollar leicht bis zu 10 Mal diesen Betrag an zusätzlichen Kosten oder Einsparungen ausmachen können.

Kannst du es nicht auf YouTube ansehen? Klicke hier!

Diese Lektion soll helfen, die Mathematik hinter dem zu verstehen, was wahrscheinlich die größte Transaktion in deinem Leben sein wird!

Hypothekenantragsverhältnisse

Bevor du eine Hypothek aufnehmen kannst, gibt es einen langen Antragsprozess über eine Bank, eine Kreditgenossenschaft oder einen Hypothekenkreditgeber. Der Antragsprozess dauert oft Wochen, da du eine Finanzinstitution darum bittest, dir wahrscheinlich mehrere Male deines jährlichen Einkommens zu leihen – sie wollen sicherstellen, dass sie ihr Geld zurückbekommen.

Wenn du einen Hypothekendarlehen beantragst, trifft dein Kreditgeber hauptsächlich zwei Entscheidungen: ob sie dir überhaupt Geld leihen und welcher Zinssatz (oder andere Einschränkungen) für dein Darlehen gelten wird.

Erschwinglichkeitsverhältnisse

Der erste Test, den eine Bank durchführen wird, ist anzunehmen, dass du das Hypothekendarlehen aufnimmst – bist du tatsächlich in der Lage, es dir zu leisten? Dies wird mit Verhältnissen entschieden – der „28/36-Regel“.

Front-End-Verhältnis – Regel von 28

Das erste Erschwinglichkeitsverhältnis wird als „Front-End-Verhältnis“ bezeichnet. Dies bezieht sich darauf, wie viel deines Einkommens allein für Wohnkosten ausgegeben wird. Das bedeutet nicht nur die Zahlung für dein Hypothekendarlehen, sondern auch alle Kosten für die Hausversicherung, Grundsteuern, Gebühren der Eigentümergemeinschaft und private Hypothekenversicherung (PMI). Es umfasst NICHT andere „variable“ Kosten des Hausbesitzes (wie Nebenkosten, Wartung und Reparaturgebühren).

Front-End-Verhältnis = Monatliche Wohnkosten / Monatliches Bruttoeinkommen

Die „Regel von 28“ besagt, dass Banken in der Regel nicht zustimmen, eine Hypothek zu gewähren, die ein Front-End-Verhältnis von mehr als 28 % hat – wenn deine Wohnkosten allein mehr als 28 % betragen, wirst du als zu risikobehaftet angesehen, um Geld zu leihen.

Back-End-Verhältnis – Regel von 36

Wenn du die Tests der Regel von 28 bestehst, werden die Banken dann dein „Back-End-Verhältnis“ berechnen. Das Back-End-Verhältnis addiert alle anderen Schuldenzahlungen, die du hast, um ein neues Verhältnis deiner gesamten monatlichen Schuldenzahlungen im Vergleich zu deinem gesamten monatlichen Einkommen zu erhalten.

Back-End-Verhältnis = (Monatliche Wohnkosten + Alle anderen Schuldenzahlungen) / Monatliches Bruttoeinkommen

Das Back-End-Verhältnis steht in engem Zusammenhang mit deinem Schulden-Einkommens-Verhältnis und wird manchmal synonym verwendet. Der einzige Unterschied besteht darin, dass dein Schulden-Einkommens-Verhältnis die „zusätzlichen“ Wohnkosten (wie Versicherung, PMI, Grundsteuern usw.) nicht umfasst.

Kreditgeber suchen nach einem Back-End-Verhältnis von weniger als 36 % (der Regel von 36) – wenn deine gesamten Schuldenzahlungen mehr als 36 % deines monatlichen Einkommens betragen, hättest du es sehr schwer, für ein Darlehen genehmigt zu werden.

Hypothekendarlehen, die der Regel von 28/36 folgen, werden als „konventionelle Darlehen“ bezeichnet – dies sind die Standarddarlehen, die von Banken und anderen Finanzinstituten für Hypotheken ausgegeben werden. Es gibt auch andere „nicht-konventionelle“ Hypotheken für spezielle Fälle – nämlich subventionierte Hypotheken, die von der Federal Housing Administration (FHA) oder speziellen Veteranenprogrammen gefördert werden.

Über die Regel von 28/36 hinaus möchten Finanzinstitute in der Regel ein so niedriges Back-End-Verhältnis wie möglich sehen. Je niedriger dein Back-End-Verhältnis ist, desto geringer ist das Risiko, das die Bank in deinem Darlehen sieht – und wahrscheinlich wirst du in der Lage sein, einen niedrigeren Zinssatz für dein Darlehen zu erhalten.

Bedeutung deiner Anzahlung

Deine Anzahlung ist der wichtigste Faktor für deine Fähigkeit, eine Hypothek zu erhalten – und aufrechtzuerhalten.

Deine Anzahlung bezieht sich darauf, wie viel Bargeld du heute hast, das du für deinen Kauf verwenden kannst (also Kaufpreis plus alle Abschlusskosten, die mit der Aufnahme der Hypothek verbunden sind). Banken mögen große Anzahlungen – es zeigt, dass du finanziell verantwortlich bist, um selbst einen großen Betrag an Bargeld zu sparen, und es bedeutet, dass sie weniger Risiko im Darlehen haben, wenn du mit deinen Zahlungen in Rückstand gerätst und nicht zurückzahlen kannst.

Finanzinstitute ziehen im Allgemeinen Kreditnehmer vor, die 20 % (oder mehr) Geld in ihre Anzahlung einbringen können. Aber es hat auch einen großen finanziellen Einfluss.

Anzahlung – Groß oder Klein?

Betrachte Eric, der ein Haus für 300.000 $ kauft. Er hat 70.000 $ in bar zur Verfügung, die er in den letzten Jahren für seine Anzahlung gespart hat, und die Bank bietet ihm einen Zinssatz von 5 % für eine 30-jährige Hypothek an.

Wenn er sich entscheidet, genau 20 % (60.000 $) anzuzahlen, um die zusätzlichen 10.000 $ in seinem Notfallfonds zu behalten, wird seine monatliche Zahlung etwas über 1.400 $ pro Monat betragen. Am Ende der 30 Jahre wird er insgesamt 180.900 $ an Zinsen gezahlt haben.

Er könnte jedoch seine Anzahlung auf 70.000 $ erhöhen. In diesem Fall sinkt seine monatliche Zahlung auf 1.344 $, und am Ende der 30 Jahre hätte er insgesamt 173.367 $ an Zinsen gezahlt.

Auf den ersten Blick klingt es nach einer schlechten Investition – die Ausgaben von zusätzlichen 10.000 $ haben seine Zinskosten nur um etwa 7.500 $ gesenkt. Aber der Schlüssel ist, dass diese zusätzlichen 10.000 $ nicht ausgegeben wurden – sie gingen in die Tilgung seines Darlehens. Da er weniger geliehen hat, lagen seine monatlichen Zahlungen etwa 55 $ niedriger – was sich über die Laufzeit des Darlehens auf über 16.600 $ niedrigere Zahlungen summiert.

Man kann nicht sofort sagen, ob dies eine gute Investition war – Eric müsste vergleichen, was er sonst mit dem Geld gemacht hätte (in einem Sparkonto gespart, für Renovierungen ausgegeben, um den Wert des Hauses vor dem Verkauf zu steigern, oder eine andere Art von Investition) – aber es erfordert sorgfältige Überlegung, wie viel man anlegen möchte.

Bankrisiko und PMI

Eine Anzahlung von 20 % ist ein entscheidender Faktor für die finanzielle Institution, die das Darlehen vergibt. Das liegt daran, dass die Bank gezwungen ist, die Zwangsvollstreckung auf Ihr Eigentum durchzuführen, wenn Sie Ihre Hypothekenzahlungen nicht leisten.

Das bedeutet, dass Sie aus Ihrem Zuhause geworfen/ausgesperrt werden, und die Bank es schnell verkauft, an wen auch immer bereit ist, dafür zu zahlen, um ihr Geld zurückzubekommen. Da die Bank nur daran interessiert ist, ihre Investition zurückzubekommen, wird sie in der Regel nicht auf die ideale Verkaufszeit warten oder verschiedene Käufer und Angebote sorgfältig abwägen – sie nehmen die erste Option, die sich ihnen bietet. Und da Sie von Anfang an nicht in der Lage waren, das Darlehen zurückzuzahlen, wird die Bank wahrscheinlich annehmen, dass Sie sich nicht besonders gut um das Eigentum gekümmert haben – was den Verkaufspreis weiter beeinträchtigt.

Dies sind alles Risiken, die die Bank eingeht, wenn sie das Darlehen vergibt. Die Richtlinie zur Anzahlung von 20 % ist im Grunde ihre Annahme, dass sie nicht mehr als 20 % des Wertes des Hauses verlieren sollten, wenn Sie nicht zahlen und sie zur Zwangsvollstreckung gezwungen sind – sie sollten also ihre Investition zurückbekommen.

Private Hypothekenversicherung

Das bedeutet nicht, dass es unmöglich ist, eine Hypothek zu bekommen, wenn Sie nicht genug Geld für eine Anzahlung von 20 % haben – es bedeutet nur, dass es zusätzliche Hürden gibt, die Sie überwinden müssen. Die größte zusätzliche Überlegung wird als Private Hypothekenversicherung oder PMI bezeichnet.

PMI ist eine Versicherungspolice, die die Bank schützt – nicht Sie – falls Sie mit Ihrem Darlehen in Verzug geraten. Sie zahlt der Bank die Differenz zwischen dem Schnellverkaufspreis und dem Betrag, der noch auf dem Darlehen geschuldet wird, zurück. Die PMI-Zahlungen werden in der Regel zu Ihrer monatlichen Hypothekenzahlung hinzugefügt (was Ihre monatlichen Zahlungen noch teurer macht). Wie hoch die PMI-Zahlungen sind, hängt davon ab, wie viel Risiko die Bank mit Ihrem Darlehen eingeht – was normalerweise davon abhängt, wie viel weniger als 20 % Sie als Anzahlung leisten.

Sobald Sie 20 % Eigenkapital in Ihrem Haus aufgebaut haben (entweder durch Ihre regulären monatlichen Zahlungen oder zusätzliche Zahlungen), sind Sie nicht mehr verpflichtet, PMI zu zahlen.

Eigenkapital und Amortisation

Das Eigenkapital in Ihrem Haus ist effektiv, wie viel von Ihrem Haus Sie „besitzen“, im Vergleich dazu, wie viel noch geliehen ist. Wenn Sie Ihr Haus zum ersten Mal kaufen, entspricht Ihr Eigenkapital genau Ihrer Anzahlung – wenn Sie also eine Anzahlung von 20 % auf ein 300.000 $ teures Haus leisten, haben Sie sofort 60.000 $ Eigenkapital, sobald der Verkauf abgeschlossen ist.

Jedes Mal, wenn Sie Ihre monatliche Hypothekenzahlung leisten, tilgen Sie einen Teil Ihres Darlehens – Ihr Eigenkapital steigt. Allerdings, obwohl alle Ihre Hypothekenzahlungen gleich sind, ist das Eigenkapital, das sie aufbauen, es nicht. Das liegt daran, dass Ihre Hypothek ein amortisiertes Darlehen ist (oder ein Darlehen mit genau gleichen Zahlungen).

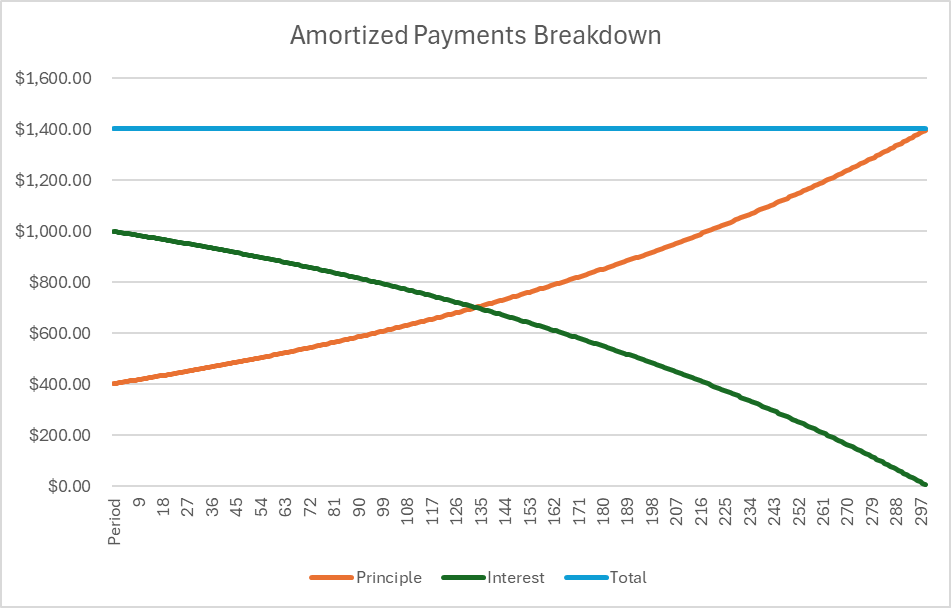

Amortisierte Darlehen sind so ausgeglichen, dass in den frühen Jahren des Darlehens der Großteil Ihrer Zahlungen auf die gesamten Zinsen entfällt, die während der gesamten Laufzeit des Darlehens geschuldet werden. Am Ende des Darlehens sind die meisten Zinsen abbezahlt, sodass der Großteil des Wertes der Zahlung direkt in Ihr Eigenkapital fließt.

Hier ist die Aufschlüsselung des obigen Darlehens in Diagrammform:

Das bedeutet, dass Sie in den ersten Jahren Ihres Darlehens sehr wenig Eigenkapital aufbauen (es sei denn, Sie leisten zusätzliche Zahlungen).

Verkäufe und Refinanzierung

Wie viel Eigenkapital Sie aufgebaut haben, hat direkten Einfluss darauf, wie viel Bargeld Sie beim Verkauf Ihres Hauses erhalten. Wenn Sie Ihr Haus verkaufen (wenn Ihre Hypothek noch nicht abbezahlt ist), ergibt sich Ihr Gewinn aus dieser Formel:

Bargeldabhebung = Verkaufspreis – ursprünglicher Darlehensbetrag + Ihr Eigenkapital

In unserem Beispiel mit Eric, sagen wir, dass er sein Haus nach 5 Jahren für 310.000 $ verkauft. Sein ursprünglicher Darlehensbetrag betrug 240.000 $, und er hatte ursprünglich eine Anzahlung von 60.000 $. Nach 5 Jahren regelmäßiger monatlicher Zahlungen hat er zusätzlich 27.407 $ Eigenkapital aufgebaut, was sein Gesamteigenkapital auf 87.407 $ bringt.

Aus der obigen Formel:

Bargeldabhebung = 310.000 $ – 240.000 $ + 87.407 $ = 157.407 $

Eigenheimdarlehen und Refinanzierung

Wenn Eric anstelle des Verkaufs seines Hauses auch die Möglichkeit hat, ein zweites Darlehen oder ein Eigenheimdarlehen aufzunehmen. Das bedeutet, dass er die Möglichkeit hat, gegen das Eigenkapital, das er in seinem Haus aufgebaut hat, zu leihen – mit der Bedingung, dass er weiterhin 20 % Eigenkapital halten muss, es sei denn, er möchte PMI zahlen.

Das bedeutet, dass die Bank Ihren neuen prozentualen Anteil am Eigenkapital im Wert des Hauses berechnet. Sie tun dies, indem sie den ursprünglichen Kaufpreis und das Eigenkapital, das Sie aufgebaut haben, vergleichen und dann diesen Betrag als Prozentsatz des neuen Hauspreises finden.

Ursprünglicher Hauspreis = 300.000 $

Aktuelles Eigenkapital = 87.407 $

Eigenkapitalanteil = $87,407 / $300,000 = 29%

Neupreis des Hauses = $310,000

Potenzieller Eigenkapitalwert = $310,000 * 29% = $90,321

Von hier aus wird die Finanzinstitution weiterhin verlangen, dass Sie 20% Eigenkapital (zum neuen Preis) halten.

Potenzielles Mindest-Eigenkapital = $310,000 * 20% = $62,000

Da das Eigenkapital, das Sie bei der Refinanzierung hätten, größer ist als dies, eröffnet es die Möglichkeit, eine zweite Hypothek gegen dieses Eigenkapital aufzunehmen. Dies wird als Eigenheimkredit bezeichnet.

Maximaler Betrag des Eigenheimkredits = $90,321 – $62,000 = $28,321.

Wenn Eric sich entscheidet, einen Eigenheimkredit aufzunehmen, hat er eine zweite Hypothekenzahlung für den zusätzlichen geliehenen Betrag zu leisten. Der Zinssatz und die Laufzeit der zweiten Hypothek würden verhandelt, wenn er den neuen Kredit aufnimmt. Eigenheimkredite werden typischerweise für Renovierungen oder Verbesserungen des Hauses verwendet, die dem Haus noch mehr Wert verleihen, oft in Erwartung des Verkaufs des Hauses, sobald die Renovierungen abgeschlossen sind.

Refinanzierung

Anstatt einen Eigenheimkredit aufzunehmen, möchte Eric möglicherweise auch sein ursprüngliches Darlehen umstrukturieren, damit seine monatlichen Zahlungen niedriger sind. Es könnte sein, dass die Zinssätze seit der ursprünglichen Aufnahme seines ersten Darlehens gefallen sind, oder er möchte möglicherweise noch mehr Eigenkapital einbringen (oder beides). In jedem Fall wird dies als Refinanzierung bezeichnet.

Die Refinanzierung kann den aktuellen Marktwert des Hauses berücksichtigen oder auch nicht, funktioniert aber im Grunde wie die Aufnahme einer völlig neuen Hypothek von Anfang an – jedoch mit einem neuen Zinssatz und einer neuen Anzahlung. Refinanzierungen sind sehr häufig, wenn die aktuellen Zinssätze sinken.

Probieren Sie es aus!

Dieser Hypothekenrechner zeigt Ihnen die Aufschlüsselung der Zahlungen für die gesamte Dauer des Hypothekendarlehens, sodass Sie klar sehen können, wie viel jeder Zahlung auf das Kapital vs. Zinsen entfällt. Hinweis: Wenn Sie eine niedrige Anzahlung wählen, wird PMI zu Ihrem Gesamtbetrag hinzugefügt (entspricht 1% Ihres Darlehensbetrags pro Jahr), bis Sie 20% Eigenkapital aufgebaut haben.

Hypothekenrechner

Ergebnis

| Kaufpreis | $300,000 |

|---|---|

| Anzahlung | $60,000 |

| Darlehensbetrag | $240,000 |

| Zinssatz | 8% |

| PMI erforderlich | Nein |

| Gesamtzins + PMI über die Laufzeit des Darlehens | $0 |