Aktien und Dividenden ausgeben

Große Unternehmen sind sehr mächtige Einheiten, die mehr Kapital besitzen können als einige Länder der Welt. Jedes Unternehmen beginnt jedoch als kleines Start-up. Diese Unternehmen wachsen mit den Kapitalzuflüssen, sowohl von den Gründern als auch von anderen Investoren.

Börsengang

Zu einem bestimmten Zeitpunkt werden die Pläne eines Unternehmens so groß, dass es öffentliche Finanzierung benötigt, um die zukünftige Entwicklung zu unterstützen, und daher verkaufen sie Aktien, um das benötigte Kapital zu beschaffen. Dieser Punkt ist der Moment, in dem eine private Einheit öffentlich wird. Eine öffentliche Gesellschaft wird von der „Öffentlichkeit“ finanziert, was Millionen von Investoren bedeutet, und das bedeutet riesiges Kapital. Der bedeutendste Schritt bei der Gründung der Gesellschaft ist ihre Registrierung als juristische Person. Ein Staat stellt der Firma Gründungsurkunden aus, die den Status der Gesellschaft als unabhängige Einheit rechtlich anerkennen. Die Gründungsurkunde identifiziert den Namen, die Adresse und das Tätigkeitsfeld einer neuen Gesellschaft und beschreibt die auszugebenden Aktien.

Aktien an die Öffentlichkeit ausgeben

Ein Börsengang ist nicht einfach, in den Markt zu gehen und Hunderte und Millionen von öffentlichen Investoren zu bitten, in Ihr Unternehmen zu investieren. Es ist ein langer Prozess, der mit der Bewertung des Unternehmens beginnt, um den Preis pro Aktie zu verstehen, den ein öffentlicher Investor bereit wäre zu zahlen.

Um den wahren Wert des Unternehmens zu bestimmen, ist es notwendig, alle zukünftigen Cashflows zu berücksichtigen, die in das Unternehmen fließen werden. Anschließend wird der Wert des Unternehmens durch die Anzahl der auszugebenden Aktien geteilt, um den Preis pro Aktie zu bestimmen.

Jede Ausgabe benötigt einen effizienten Kapitalmarkt , um sicherzustellen, dass alle Aktien den wahren Marktwert und die Marktnachfrage widerspiegeln.

Effiziente Kapitalmärkte

Die Effizienz eines Kapitalmarktes wird weitgehend durch die Geschwindigkeit bestimmt, mit der die Schwankungen der Aktienkurse die der Öffentlichkeit verfügbaren Informationen widerspiegeln. Investoren nutzen verschiedene Nachrichten und Informationen über das Unternehmen, um ihre Handelsentscheidungen zu treffen. Wenn diese Informationen schnell in die Preisbewegungen einfließen, können wir diese Märkte als effizient bezeichnen. Ein effizienter Markt ist ein fairer Markt, wenn Unternehmen zum wahren Preis bewertet werden, der alle Ereignisse und Entscheidungen widerspiegelt, die das Unternehmen trifft. Effiziente Märkte belohnen Unternehmen, die in der Lage sind, gute Geschäftsentscheidungen zu zeigen, indem sie den Aktienkurs erhöhen, während sie Unternehmen mit schlechten Geschäftspraktiken bestrafen.

Im Gegensatz dazu haben ineffiziente Kapitalmärkte weniger Verbindung zwischen dem, was im Unternehmen passiert, und seinem Aktienkurs. Dies kann geschehen, wenn der Zugang zu Informationen begrenzt ist, sehr strenge staatliche Vorschriften bestehen oder einfach nicht genügend Käufer und Verkäufer auf dem Markt sind.

Buchhaltung für die Ausgabe von Aktien

Es gibt einige Möglichkeiten der Ausgabe, die die Art und Weise beeinflussen, wie die Ausgabe verbucht wird:

- Basisausgabe (die häufigste)

- Ausgabe durch Zeichnung

- Ausgabe mit anderen Wertpapieren

Basisausgabe

Die Basisausgabe besteht darin, der Öffentlichkeit eine vereinbarte Anzahl von Aktien zu verkaufen und für jede verkaufte Aktie Bargeld zu erhalten. Aktien bilden das Eigenkapital des Unternehmens, das in der Buchhaltung unter Eigenkapital ausgewiesen wird. Das aus dem Verkauf von Aktien erhaltene Bargeld ist ein Vermögenskonto. Nach den Buchhaltungsregeln steigt das Eigenkapital durch Kredit und die Vermögenswerte steigen durch Debit. Daher erfolgt die Buchhaltung für die Basisausgabe wie folgt:

| Debit | Credit | |

| Bargeld | Anzahl der ausgegebenen Aktien * Aktienpreis | |

| Eigenkapital | Anzahl der ausgegebenen Aktien * Aktienpreis |

Beispiel

Die Firma A hat 1.000.000 Aktien ausgegeben, deren Preis 23 $ pro Aktie beträgt. Der Eintrag sieht folgendermaßen aus:

| Debit | Credit | |

| Bargeld | 23.000.000 | |

| Eigenkapital | 23.000.000 |

Ausgabe durch Zeichnung

Die Ausgabe durch Zeichnung ist der Fall, in dem Aktien „auf Kredit“ verkauft werden, wobei Investoren nicht den vollen Betrag auf einmal zahlen müssen. Das Bezahlen eines Teils des Betrags gibt dem Investor den Status eines Zeichners, was bedeutet, dass ihm/ihr eine bestimmte Anzahl von Aktien zugewiesen wird. Dieser Investor kann die Rechte nicht genießen, und die Aktien werden nicht offiziell als ausgegeben gezählt und verbucht, bis der volle Betrag bezahlt ist.

Beispiel

Die Firma A hat eine Zeichnung von 1.000.000 Aktien zum Preis von 23 $ pro Aktie ausgegeben. Es ist jedoch nur eine Anzahlung von 20 % des Gesamtbetrags erforderlich, die zunächst gezahlt werden sollte. Die Zahlung von 20 % ist eine Garantie für das Unternehmen, dass der Investor die Aktien kaufen und den vollen Betrag zum Fälligkeitsdatum zahlen wird. Auf der anderen Seite ist diese 20 % eine Garantie für den Investor, dass diese Aktien ihm/ihr zugewiesen sind. Die auf Zeichnung ausgegebenen Aktien werden in den Büchern erfasst. Um sie vom Eigenkapital zu unterscheiden, das die bereits bezahlte Basisausgabe umfasst, wird ein neues Konto für die gezeichneten Aktien erstellt.

Zuerst werden die gezeichneten Aktien und die Forderungen, die das Unternehmen erwartet, erfasst. Nach den Buchhaltungsregeln ist die Forderung ein Vermögenskonto, das durch Debit steigt.

| Debit | Credit | |

| Forderungen aus Zeichnung | 23.000.000 | |

| Gezeichnete Aktien | 23.000.000 |

Dann erfassen Sie die ‘Anzahlung’ – das Bargeld, das das Unternehmen zunächst erhält. Dieser Betrag muss von den erwarteten Forderungen abgezogen werden, da er bereits bezahlt wird.

| Debit | Credit | |

| Bargeld | 4.600.000 | |

| Forderungen aus Abonnements | 4.600.000 |

Wenn die Frist für die Zahlung kommt, wird der gesamte Betrag bezahlt und die Aktien werden als Eigenkapital erfasst.

| Debit | Credit | |

| Bargeld | 18.400.000 | |

| Forderungen aus Abonnements | 18.400.000 |

| Debit | Credit | |

| Abonnierte Aktien | 23.000.000 | |

| Eigenkapital | 23.000.000 |

Emission mit anderen Wertpapieren

Die Emission mit anderen Wertpapieren bedeutet, dass zwei Klassen von Aktien gleichzeitig ausgegeben werden. Zwei Klassen umfassen normalerweise Vorzugs- und Stammaktien. Stammaktien sind die traditionellen Aktien, die den Eigentümern einen Eigentumsanteil mit Stimmrechten geben. Vorzugsaktien werden manchmal in die Mischung aus Eigenkapital und Schulden aufgenommen, da die Vorzugsaktionäre normalerweise keine Stimmrechte haben und nicht an der Unternehmensführung teilnehmen. Der Name ‘vorzugsweise’ kennzeichnet ihre Rangordnung. Im Falle einer Insolvenz und/oder eines Zahlungsausfalls müssen die Vorzugsaktionäre vor den Stammaktionären und nach den Gläubigern bezahlt werden. Diese Rangordnung gilt auch bei der Verteilung von Dividenden. Wenn diese beiden Klassen zusammen ausgegeben werden, ändert sich das gesamte Verfahren der Buchhaltung nicht von der grundlegenden Aktienemission. Der einzige Unterschied besteht darin, die Anteile des Kapitals zu finden, die diesen beiden Klassen basierend auf dem Marktwert zugewiesen sind.

Beispiel

Das Unternehmen A hat 500.000 Stammaktien und 500.000 Vorzugsaktien für insgesamt 1.000.000 ausgegeben. Der Marktwert der Vorzugsaktien beträgt 26 $ pro Aktie. Der Marktwert der Stammaktien beträgt 23 $ pro Aktie.

Marktwert der Vorzugsaktien: 26 * 500.000=13.000.000

Marktwert der Stammaktien: 23 * 500.000=11.500.000

Gesamtmarktwert: 24.500.000

Dann müssen wir verstehen, wie viel unseres Gesamtpreises auf jede der Klassen entfällt.

Vorzugsaktien: 13.000.000/24.500.000 * 23.000.000=12.204.081,6

Stammaktien: 11.500.000/24.500.000 * 23.000.000= 10.795.918,4

23.000.000

Umwandlung von Aktienklassen

Vorzugsaktien geben ihren Aktionären den ‘vorzugsweisen’ Status unter anderen Aktionären. Daher ist der Preis pro Vorzugsaktie normalerweise höher als für eine Stammaktie. Die Dividenden, die an Vorzugsaktionäre gezahlt werden, sind jedoch fest und entwickeln sich nicht mit dem Wachstum und der Entwicklung des Unternehmens. Dies schränkt die Vorzugsaktionäre ein, von der Preissteigerung des Unternehmens zu profitieren. Aus diesem Grund ist es sehr üblich, dass Vorzugsaktien wandelbar sind.

Wandelbare Vorzugsaktien sind Vorzugsaktien, die in eine bestimmte Anzahl von Stammaktien zu einem bestimmten Preis umgewandelt werden können. Die Anzahl der Stammaktien, die eine Vorzugsaktie gibt, wird als Umwandlungsrate bezeichnet.

Wenn beispielsweise die Umwandlungsrate des Unternehmens 4 beträgt, bedeutet dies, dass der Vorzugsaktionär 4 Stammaktien für jede Vorzugsaktie erhalten kann. Vorzugsaktionäre werden jedoch nur umwandeln, wenn der Preis der Stammaktie höher ist als der Umwandlungspreis.

Der Umwandlungspreis ist der Betrag, den ein Vorzugsaktionär für Stammaktien bei der Umwandlung zahlen wird. Wenn die Vorzugsaktie des Investors 500 $ kostet und ihr Umwandlungsverhältnis 4 beträgt, zahlt er oder sie 125 $ (500 $/4) für jede Stammaktie. Das bedeutet, dass dieser Investor seine Aktien nicht umwandelt, wenn der Preis der Stammaktie unter 125 $ liegt, andernfalls verliert er oder sie Geld.

All diese Informationen, einschließlich Umwandlungsrate und Umwandlungspreis, sind im Prospekt (einem Dokument, das die Aktien beschreibt) angegeben, der während der Emission verteilt wird. Wenn die Preise der Stammaktien höher werden als der Umwandlungspreis, würden viele Vorzugsaktionäre ihr Recht auf Umwandlung ausüben, um von dem Wachstum zu profitieren. Zu diesem Zeitpunkt muss das Unternehmen bereit sein, Stammaktien für die Nachfrage bereitzustellen.

Beispiel

Das Unternehmen hat 500.000 ausgegebene Vorzugsaktien, mit einer Umwandlungsrate von 4 und einem Umwandlungspreis von 125 $, und der Preis der Stammaktie erreicht 150 $. Angenommen, 70 % der Vorzugsaktionäre werden ihr Recht auf Umwandlung ausüben: 1.400.000 Stammaktien sollten ausgegeben werden, um die Umwandlung zu ermöglichen. 70 % von 500.000 Aktien sind 350.000 Aktien. Somit werden diese 350.000 Vorzugsaktien unter Verwendung der Umwandlungsrate in Stammaktien umgewandelt: 350.000 * 4 = 1.400.000 Stammaktien.

Dividenden zahlen

Dividenden sind die Zahlungen, die die Investoren als Gegenleistung für ihre Investition erhalten. Dividenden können monatlich, vierteljährlich oder halbjährlich gezahlt werden, abhängig von der Dividendenpolitik des Unternehmens. Unternehmen sind nicht verpflichtet, die Dividenden auszuzahlen, bis sie diese erklären. Das bedeutet, dass in schlechten Jahren viele Unternehmen einfach keine Dividenden erklären und stattdessen Bargereserven aufbauen. Wenn sie können, haben Unternehmen in der Regel einen Anreiz, Dividenden zu zahlen, da dies ein gutes Zeichen für die finanzielle Lage des Unternehmens ist, das dazu beiträgt, den Aktienkurs insgesamt zu erhöhen. Das bedeutet, dass die meisten Unternehmen Dividenden regelmäßig zahlen. Wenn das Unternehmen die Dividenden erklärt, werden sie zu einer Verbindlichkeit für das Unternehmen und befinden sich im Konto der zu zahlenden Dividenden.

Die Dividendenrendite wird verwendet, um die zu zahlenden Dividenden zu berechnen. Die Dividendenrendite ist das Verhältnis der jährlichen Dividenden pro Aktie, geteilt durch den Preis pro Aktie. Sie wird in der Anfangsphase der Aktienemission angegeben.

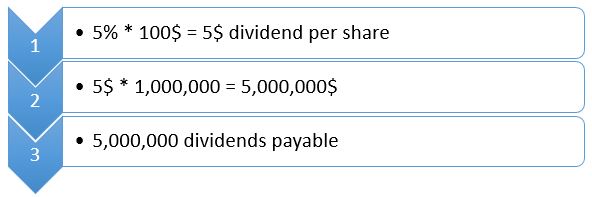

Beispiel

Ein Unternehmen zahlt jährlich Dividenden und hat eine Dividendenrendite von 5 %. Es hat 1.000.000 ausstehende Aktien und der aktuelle Aktienkurs beträgt 100 $ pro Aktie. Wenn das Unternehmen die Dividenden erklärt, werden die Dividenden wie folgt berechnet:

Natürlich variieren die Dividendenrenditen von Unternehmen zu Unternehmen. Darüber hinaus kann die Dividendenrendite fest sein oder mit unterschiedlichen Raten wachsen. Alle Details über das Wachstum der Dividenden, Zahlungszeiträume und Raten werden durch die Dividendenpolitik des Unternehmens bestimmt.