Krankenversicherung

Krankenversicherung ist in der Regel die komplizierteste und teuerste Versicherung, die Sie benötigen. Leider ist sie auch in der Regel die wichtigste, was es sehr schwierig macht, die Kosten zu vermeiden. Mit sehr wenigen Ausnahmen ist die Krankenversicherung für alle Bürger in den Vereinigten Staaten obligatorisch, aber die Art und Weise, wie Sie versichert werden, ändert sich drastisch je nach Ihrem Alter, Einkommen und dem Unternehmen, für das Sie arbeiten.

Arten der Krankenversicherung

Die Krankenversicherung fällt in drei breite Kategorien:

Öffentliche Versicherung

Die Regierung bietet einigen Personen direkt öffentliche Versicherungen an. Dazu gehören Medicare, die Gesundheitsversorgung für ältere Menschen, Medicaid, die Gesundheitsversorgung für einkommensschwache Familien und Kinder, sowie einige Krankenversicherungsleistungen für Veteranen. Diese öffentlichen Gesundheitsprogramme werden durch Lohnsteuern finanziert, und die bereitgestellte Deckung ist nicht kostenlos. Die versicherten Personen müssen in der Regel einen bestimmten Betrag aus eigener Tasche zahlen, bevor die öffentliche Versicherung in Kraft tritt.

Etwa 50 % aller Gesundheitsausgaben in den Vereinigten Staaten erfolgen über öffentliche Versicherungsprogramme, wobei der größte Teil über Medicare läuft.

Gruppenversicherung

Arbeitgeber bieten ihren Mitarbeitern oft Gruppenkrankenversicherungen an. Bei der Gruppenkrankenversicherung teilt ein Unternehmen die Kosten der Krankenversicherungsdeckung mit seinen Mitarbeitern. Berechtigte Mitarbeiter sind in der Regel verpflichtet, an dem Programm teilzunehmen, es sei denn, sie haben eine bessere Deckung von woanders. Da ein Ehemann und eine Ehefrau beide Gruppenkrankenversicherungsoptionen über ihre Arbeitgeber haben können, entscheidet das Paar, welche Option besser und günstiger für die Familie ist. Gruppenversicherungen sind in der Regel die günstigste Option für Einzelpersonen. Dies liegt daran, dass viele Menschen aus verschiedenen Altersgruppen und mit unterschiedlichen Risikostufen zusammengefasst werden und die Kosten mit dem Arbeitgeber teilen. Große Gruppenrichtlinien haben auch die Verhandlungsmacht, um bessere Angebote mit Versicherungsanbietern auszuhandeln. Etwa 60 % der Amerikaner haben eine Krankenversicherungsdeckung über ihren Arbeitgeber.

Individuelle Deckung

Sie müssen möglicherweise eine Krankenversicherung direkt von einem Krankenversicherungsanbieter kaufen, wenn Sie sie nicht über Ihren Arbeitgeber erhalten können. Die Kosten für die Versicherung, die Sie als Einzelperson kaufen, sind in der Regel höher, da Sie die Kosten nicht mit Ihrem Arbeitgeber teilen. Es gibt einige Subventionen und staatlich geführte Versicherungsbörsen, die dies günstiger machen können. Etwa 9 % der Amerikaner sind durch individuelle Gesundheitspläne versichert.

Begriffe der Krankenversicherung

Die Krankenversicherung basiert auf denselben grundlegenden Konzepten von Prämien und Selbstbehalten wie andere Versicherungsformen. Die Prämie ist die monatliche Gebühr, die Sie zahlen, um eine Krankenversicherungsdeckung zu haben. Der Selbstbehalt ist der Betrag, den Sie zuerst für medizinische Ausgaben zahlen, bevor Ihre Versicherung zahlt. Wie bei allen Versicherungsverträgen gibt es ein Gleichgewicht zwischen den Prämien, die Sie zahlen, den Selbstbehalten, die Sie bei einem Anspruch zahlen, und dem Deckungsgrad, den Sie erhalten.

Die Krankenversicherung hat auch andere Konzepte, die Sie verstehen müssen.

Zuzahlungen und Selbstbeteiligung

Zuzahlungen und Selbstbeteiligung beziehen sich auf den Betrag, den Sie über Ihre Prämie und Selbstbehalte hinaus selbst zahlen müssen.

Eine Zuzahlung ist der Betrag, den Sie pro Besuch zahlen, um von einem Gesundheitsdienstleister gesehen zu werden. Es gibt keine Obergrenze für die Anzahl der Zuzahlungen, die Sie in einem Jahr leisten würden. Wenn Ihre Police beispielsweise besagt, dass Sie eine Zuzahlung von 50 $ für einen Arztbesuch haben, müssen Sie die ersten 50 $ aus eigener Tasche für jeden Besuch zahlen, während Ihre Versicherung den Rest der Kosten übernimmt.

Selbstbeteiligung erfordert, dass Sie einen bestimmten Prozentsatz der Kosten für die Behandlung zahlen. Wenn Ihre Police beispielsweise einen Selbstbeteiligungsgrad von 10 % angibt, wären Sie verpflichtet, 10 % der entstandenen medizinischen Kosten zu zahlen. Ihr Versicherungsanbieter würde die verbleibenden 90 % übernehmen.

Deckungsgrenzen und Maxima

Krankenversicherungen können eine Obergrenze dafür festlegen, wie viel sie insgesamt für medizinische Ausgaben in einem Jahr zahlen werden. Sobald dieser Höchstbetrag erreicht ist, zahlen Sie aus eigener Tasche.

Die Deckungsgrenze ist der Begriff, der sich auf den Gesamtbetrag bezieht, den ein Versicherungsunternehmen für eine einzelne Police im Laufe des Jahres auszahlen wird. Manchmal gilt dies für das Maximum über Ihre Lebenszeit. Alle zusätzlichen Ausgaben über diesen Betrag werden vollständig an den Versicherten weitergegeben.

Wenn Ihre Police ein Selbstbehaltmaximum enthält, bedeutet das, dass es eine Obergrenze für den maximalen Betrag gibt, den Sie selbst zahlen müssten, bevor die Versicherung alles andere zu 100 % abdeckt. Bei bestimmten Policen kann es zur Senkung von Prämien und Selbstbehalten zu einem hohen Selbstbeteiligungsprozentsatz kommen. Diese Policen würden höchstwahrscheinlich ein Selbstbehaltmaximum enthalten, um sicherzustellen, dass Einzelpersonen durch sehr teure medizinische Notfälle nicht bankrottgehen.

Netzwerke, Genehmigungen und Notfälle

Sie haben vielleicht bemerkt, dass die Krankenversicherung ziemlich komplex sein kann. Leider wird es von hier an etwas unübersichtlicher!

Wenn Krankenversicherungsunternehmen ihre Kosten niedrig halten, bedeutet das, dass Ihre Selbstbeteiligungszahlungen geringer sind. Um die Kosten niedriger zu halten, schließen die Versicherungsunternehmen oft spezifische Vereinbarungen mit Krankenhäusern, Ärzten und anderen Gesundheitsdienstleistern, um Standardkosten für Routineverfahren festzulegen. Sie verhandeln auch Preise für komplexere Verfahren. Als Versicherter müssen Sie sich nicht unbedingt um diese Verhandlungen und spezifischen Verträge kümmern, aber Sie sollten sich bewusst sein, mit welchen Ärzten und Krankenhäusern Ihr Versicherungsanbieter Vereinbarungen hat.

In-Network und Out-of-Network

In-Network Gesundheitsdienstleister sind die Anbieter, mit denen Ihre Versicherungsgesellschaft Verträge und Vereinbarungen hat. Wenn Sie einen In-Network-Arzt oder ein Krankenhaus aufsuchen, sind Ihre Kosten viel niedriger. Wenn Sie einen Out-of-Network-Anbieter aufsuchen, sind Ihre Kosten in der Regel viel höher, und Ihre Krankenversicherungsgesellschaft kann sich weigern, überhaupt zu zahlen, es sei denn, Sie können nachweisen, dass es keine tragfähige In-Network-Alternative gab. Diese Vereinbarungen gelten oft auch für verschreibungspflichtige Medikamente. Ihre Krankenversicherung deckt möglicherweise nicht alle Medikamente ab, die Ihr Arzt verschreibt. Sie sollten immer Ihren Krankenversicherungsanbieter anrufen, bevor Sie ein bestimmtes Gesundheitszentrum besuchen, um herauszufinden, ob es sich um einen In-Network-Anbieter handelt.

Vorabgenehmigung

Für bestimmte teure Tests und Verfahren kann Ihre Versicherungsgesellschaft verlangen, dass Sie deren Genehmigung einholen, bevor Sie einen Termin vereinbaren. Dies geschieht normalerweise, indem ein In-Network-Arzt bestätigt, dass das Verfahren oder der Test notwendig ist. Wenn Ihr Versicherungsanbieter sich weigert, Ihre Behandlung zu genehmigen, können Sie dies an eine unabhängige dritte Partei zur Überprüfung Ihres Falls anfechten. Es ist nicht so, dass die Versicherungsgesellschaft nicht möchte, dass Sie behandelt werden. Sie möchten nur sicherstellen, dass ein In-Network-Arzt wirklich glaubt, dass es notwendig ist.

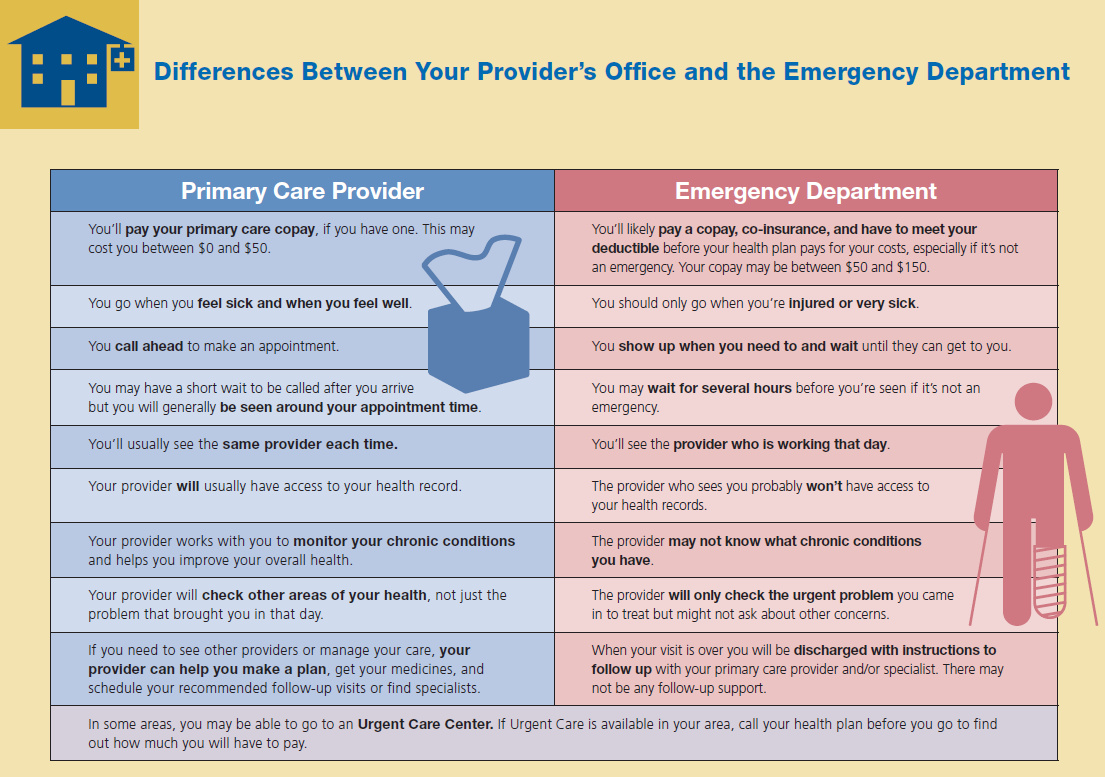

Notfallversorgung

Notfallversorgung ist die Ausnahme von sowohl Ihren Netzwerk- als auch den Vorabgenehmigungsanforderungen der Versicherung. Wenn Sie verletzt sind oder sehr krank, haben Sie das Recht, die Notdienste fast jedes Gesundheitsdienstleisters in Anspruch zu nehmen, und Ihre Versicherung wird dies abdecken.

Zusätzliche Krankenversicherung

Die normale Krankenversicherungsdeckung deckt viele nicht lebensbedrohliche Gesundheitsprobleme nicht ab. Zusätzliche Versicherungsrichtlinien existieren, um diese Lücke zu schließen.

Selbstbeteiligungszusatz

Wenn Ihr Versicherungsplan einen hohen Selbstbeteiligungsprozentsatz enthält, könnten Sie am Ende Tausende von Dollar für eine unerwartete Operation und Krankenhausaufenthalt ausgeben. Um dieses finanzielle Risiko für Sie zu reduzieren, bieten einige Unternehmen zusätzliche Versicherungspläne an. Zusätzliche Versicherungen bieten eine zusätzliche Schicht finanzieller Sicherheit, indem sie die Selbstkosten abdecken, die Ihr primärer Krankenversicherungsplan nicht abdeckt. Dies kann die Kosten für Zuzahlungen, Selbstbeteiligungen und Selbstbehalte umfassen. Die Deckungsgrenze der Police wird normalerweise auf demselben Niveau wie das Selbstkostenmaximum Ihrer primären Police festgelegt. Das bedeutet, dass Ihre Selbstkosten mit sowohl primären als auch zusätzlichen Versicherungsrichtlinien einfach die Kosten Ihrer jährlichen Prämien sein könnten.

Seh- und Zahnversicherung

Die meisten Krankenversicherungen decken keine Brillen, Kontaktlinsen, routinemäßige Augenuntersuchungen oder zahnärztliche Versorgung ab. Sie benötigen zusätzliche Seh- und/oder Zahnversicherungspläne um diese Behandlungen und Untersuchungen abzudecken. Einige Seh- und Zahnpläne sind so konzipiert, dass sie alle Kosten zu 100 % abdecken, nachdem Sie die Selbstbehalte bezahlt haben. Andere bieten keine explizite Deckung, wie die Kosten für eine Augenuntersuchung oder eine Füllung zu bezahlen. Stattdessen bieten sie eine Liste von „Netzwerkanbietern“ und die Kosten, die Sie für bestimmte Behandlungen zahlen werden. Diese Kosten spiegeln einen ermäßigten Preis für versicherte Personen wider. Dies funktioniert auf die gleiche Weise wie das Anbieter-Netzwerk, das Sie durch Ihre Krankenversicherung erhalten. Ihr Zahn- oder Sehversicherungsanbieter verhandelt mit Augenärzten und Zahnärzten, um die Preise für die Personen zu senken, die durch ihre Versicherungspläne abgedeckt sind.

Spezifische Krankheitsdeckung

Manchmal können Sie eine Versicherung kaufen, die ausdrücklich eine Krankheit abdeckt. Wenn Ihre Familie beispielsweise eine Vorgeschichte von Brustkrebs hat, kann es möglich sein, eine spezifische Zusatzversicherung für Brustkrebs zu erhalten.

Diese spezifischen Krankheitszusätze betonen in der Regel präventive Pflege und frühe Tests. Dies hilft, die Krankheit frühzeitig zu erkennen, was sowohl die Überlebensraten verbessert als auch die Gesamtkosten senkt. Eine spezifische Krankheitsdeckung kann die Prämien Ihrer primären Versicherungsdeckung senken. Dies liegt daran, dass es das Risiko verringert, dass Ihr primärer Versicherer Probleme aus dieser bestimmten kostspieligen Krankheit abdecken muss.

Warum ist die Krankenversicherung so teuer?

Für Versicherungsunternehmen kommt ihre Fähigkeit, erfolgreich zu arbeiten, davon, mehr Geld in Prämien und Gebühren zu sammeln, als sie für Ausgaben zahlen müssen. Für Einzelpersonen möchten sie das Gefühl haben, dass das Geld, das sie in Prämien und Gebühren zahlen, die benötigte Deckung bietet. Bei der Abwägung der Bedürfnisse dieser beiden Parteien ist die Bestimmung der „richtigen Kosten“ entscheidend. Wie viel zu berechnen und wie viel zu zahlen, sind Fragen, die regelmäßig neu bewertet werden.

Gesundheitsnotfälle sind oft extrem teuer, und manchmal zieht sich die benötigte Versorgung über einen sehr langen Zeitraum hin, was zu Hunderttausenden von Dollar an Arztrechnungen führt. Das bedeutet, selbst wenn Ihr persönliches Risiko, einen medizinischen Notfall zu haben, relativ niedrig ist, sind die potenziellen Kosten für den Versicherungsanbieter extrem hoch. Dies ist der Hauptgrund, warum Krankenversicherungen so teuer sind. Das Unternehmen muss für potenzielle Kosten planen. Aber es gibt auch einige andere Faktoren, die zu steigenden Kosten beitragen.

Das Selbstselektion-Problem

In der Vergangenheit war eine Krankenversicherung nicht für alle Bürger vorgeschrieben. Die meisten Menschen waren über die Unternehmen versichert, für die sie arbeiteten, oder waren durch die öffentliche Versicherung abgedeckt. Diejenigen, die durch diese Optionen nicht abgedeckt waren, konnten entscheiden, ob sie eine individuelle Krankenversicherung abschließen oder unversichert bleiben wollten. Sie konnten selbst wählen, ob sie versichert sein wollten oder nicht.

Da die Krankenversicherung so teuer ist, bedeutete dies, dass die meisten Menschen, die sich selbst anmeldeten, Personen mit hohem Risiko für gesundheitliche Probleme waren. Dies erhöhte die Wahrscheinlichkeit, dass die Versicherungsgesellschaft Ansprüche für eine Person mit höherem Risiko zahlen musste, und diese Wahrscheinlichkeit führte dazu, dass die Prämien stiegen. Die Verhinderung dieses „Selbstwahl“-Problems ist der Hauptgrund, warum die Krankenversicherung in den USA jetzt obligatorisch ist. Mehr Personen mit niedrigem Risiko im Versicherungs-Pool sollten die durchschnittliche Prämie senken.

Das Notaufnahmeproblem

In den Vereinigten Staaten sind Notaufnahmen verpflichtet, jeden Patienten zu behandeln, der ankommt. Versicherte und unversicherte Personen können dort gesehen und behandelt werden. Allerdings wissen die Menschen möglicherweise nicht, dass die Behandlung in der Notaufnahme bei weitem der teuerste Weg ist, medizinische Versorgung zu erhalten. Da Notärzte niemanden abweisen können, bedeutet dies, dass eine unversicherte Person mit wenig Ersparnissen und einem chronischen Gesundheitsproblem die Notaufnahme nutzen kann, um die benötigte Behandlung zu erhalten. Die Notaufnahme bietet die Behandlung, aber wer wird die Rechnung bezahlen?

Die Kosten für die Bereitstellung medizinischer Versorgung verschwinden nicht, wenn die Person die Rechnung nicht bezahlen kann. Stattdessen werden die Kosten unter all den anderen Patienten im Krankenhaus, die bezahlen können, umverteilt. Das bedeutet, dass die Kosten für jede andere Art von Behandlung im Krankenhaus steigen. Deshalb haben Sie vielleicht von den berüchtigten Geschichten wie dem 15-Dollar Krankenhaus-Tylenol gehört oder extrem hohe Kosten für Ihren eigenen Besuch in der Notaufnahme erlebt. Dieses finanzielle Dilemma verursacht einen Kreislauf. Wenn die Kosten für andere Behandlungen steigen, finden es immer mehr unversicherte Personen schwierig, ihre Rechnungen aus der Notaufnahme zu bezahlen, was die Behandlungskosten noch weiter erhöht.

Die meisten Menschen mit Versicherung müssen sich um diese Kosten nicht viel sorgen. Versicherungsgesellschaften verhandeln normalerweise direkt mit den Krankenhäusern, um diese Kosten wieder zu senken. Die Regierung bezahlt für Personen mit öffentlicher Versicherungsdeckung, aber sie verhandeln normalerweise nicht so viel über Preise wie private Versicherungsgesellschaften.

Das Problem der Regulierung und Stabilität

Sie haben vielleicht von einigen der großen Änderungen gehört, die in den letzten Jahren vom Kongress bezüglich der Gesundheitsversorgung in den Vereinigten Staaten diskutiert wurden. In der Regel drehen sich diese Diskussionen darum, wie viel Versicherung subventioniert wird, welche Versorgungsstufen obligatorisch sind und wie viele Menschen möglicherweise durch öffentliche Versicherungsprogramme abgedeckt werden. Für Krankenversicherungsunternehmen schaffen all diese Änderungen Probleme, die angegangen werden müssen. Zum Beispiel macht es es schwierig, langfristige Planungen bezüglich der Prämienkosten für aktuelle Kunden anzustellen, wenn die Regierung Änderungen in der Branche durchsetzt.

Wenn Versicherungsregulierungen neu geschrieben und reformiert werden, wird die Gebührenstruktur instabil. Krankenversicherungsunternehmen erhöhen oft ihre Prämien, um sich gegen große Veränderungen in ihrem Versicherungs-Pool (der Gruppe von abgedeckten Personen) abzusichern. Zum Beispiel gewährt die Regierung derzeit eine Subvention, um Versicherungsunternehmen zu ermutigen, mehr einkommensschwache Familien abzudecken. Wenn die Anbieter von Krankenversicherungen hören, dass der Kongress in den nächsten Jahren in Erwägung zieht, die Subvention zu streichen, könnten diese einkommensschwachen Familien wahrscheinlich aus dem Versicherungs-Pool ausscheiden, was die durchschnittlichen Kosten des Versicherungsunternehmens erhöhen würde. Das Versicherungsunternehmen würde auch Einnahmen verlieren, da es die Subvention nicht mehr erhalten würde. Um sich gegen diese potenzielle Veränderung in der Zukunft abzusichern, erhöhen sie kurzfristig die Prämien leicht, um als Puffer zu fungieren.

Langzeitpflegeversicherung

Reguläre Krankenversicherungen decken kurze Krankenhausaufenthalte ab, aber sie decken keine Langzeitpflege ab, wie zum Beispiel, wenn Sie einen Pfleger oder Assistenten benötigen, der alle paar Tage vorbeikommt oder sogar Pflege im Pflegeheim. Langzeitpflege erfordert eine eigene separate Versicherung.

Langzeitpflegeversicherung ist am häufigsten für Erwachsene ab 50 Jahren, vor der Rente (wenn die Art von Gesundheitsproblemen, die Langzeitpflege erfordern, häufiger wird). Wenn Sie gerade erst in Ihrer Karriere anfangen, ist die Langzeitpflegeversicherung möglicherweise nicht Teil Ihres Versicherungsportfolios, aber je näher Sie dem Rentenalter kommen, desto wichtiger kann sie werden.

Herausforderungsfragen

- Ist es Ihrer Meinung nach wert, eine Krankenversicherung zu haben?

- Erklären Sie anhand von Beispielen, was ein Selbstbehalt ist.

- Was ist die Opportunitätskosten, wenn Sie überlegen, ob Sie eine Krankenversicherung haben sollten oder nicht?

- Wie berechnen Versicherungsunternehmen die Prämie, die sie den Menschen für ihre Versicherungsrichtlinien berechnen werden?