Aus der Schuldenfalle: Schulden-Schneeball und Schulden-Avalanche

Die meisten Themen zur finanziellen Bildung sind darauf ausgerichtet, Ihnen zu helfen, schuldenfrei zu bleiben und Vermögen aufzubauen – aber was tun Sie, wenn Sie sich bereits tief in Schulden befinden und keinen offensichtlichen Ausweg sehen?

Hier kommen beschleunigte Schuldenrückzahlungsstrategien ins Spiel – und die beiden beliebtesten Strategien haben ein kaltes, winterliches Thema: den Schulden-Schneeball und die Schulden-Avalanche.

Schneeball und Avalanche – Die Hauptidee

Sowohl die Schulden-Schneeball- als auch die Schulden-Avalanche-Methoden beinhalten, Ihre Bemühungen auf eine Schuld nach der anderen zu konzentrieren. Sie leisten Mindestzahlungen auf alle Ihre Schulden und verwenden dann zusätzliches Geld, um eine einzelne Schuld aggressiv abzuzahlen, bis sie weg ist.

Sobald Sie eine Schuld vollständig abbezahlt haben, würden Sie den Betrag, den Sie monatlich gezahlt haben (sowohl die Mindestzahlung als auch zusätzliche Zahlungen), auf die nächste Schuld anwenden. Dann zahlen Sie nacheinander jede Schuld vollständig ab.

Schulden-Schneeball

Bei der Schulden-Schneeball-Strategie konzentrieren Sie sich darauf, Ihre Schuld mit dem niedrigsten ausstehenden Saldo zuerst abzuzahlen – bekämpfen Sie zuerst Ihre kleinsten Gegner und gewinnen Sie dann mit jeder kleineren Schuld an Schwung, um Ihre größere Schuld abzuzahlen.

Es wird “Schulden-Schneeball” genannt, weil jede größere Schuldzahlung die Zahlung aus den kleineren Zahlungen aufrollt, wodurch Ihre Zahlungen wachsen, während Sie Ihre kleineren Schulden zu Ihren größeren Schulden abtragen.

Der Schulden-Schneeball wird manchmal als einfacher zu befolgen für Menschen angesehen, die große Schuldenmengen angesammelt haben, da er klare Meilensteine bietet, bei denen jede kleinere Schuld abbezahlt wird, was ein Gefühl des Fortschritts vermittelt.

Schulden-Avalanche

Die Schulden-Avalanche konzentriert sich stattdessen darauf, Ihre Schulden mit dem höchsten Zinssatz zuerst abzuzahlen, unabhängig vom ausstehenden Saldo. Die Abzahlung von Schulden mit den höchsten Zinssätzen bedeutet in der Regel, dass Sie insgesamt weniger Zinsen über die gesamte Laufzeit der Schuldenrückzahlung zahlen, da Sie zuerst Ihre teuerste Schuld angehen.

Da Ihre Schuld mit dem höchsten Zinssatz möglicherweise nicht die Schuld mit dem niedrigsten Saldo ist (insbesondere wenn Sie mehrere Kreditkarten haben), bedeutet dies, dass es normalerweise länger dauert, Ihre erste Schuld vollständig abzuzahlen, bevor die Zahlung auf die nächste Schuld mit dem höchsten Zinssatz übergeht. Aber da Sie langfristig so viel an Zinskosten sparen, werden die kleineren Schulden, die später abbezahlt werden, VIEL schneller abbezahlt – wie eine Schneeavalanche, die in einem großen Schwall einen Berghang hinunterkommt.

Die Schulden-Avalanche wird manchmal als schwieriger für Anfänger angesehen, da es viel länger dauern kann, die ersten hochverzinslichen Schulden vollständig zurückzuzahlen, insbesondere wenn Sie hohe Kreditkartenschulden haben. Dies kann entmutigend sein und den Plan schwieriger machen (es sei denn, Sie haben eine hohe Willenskraft, um am Plan festzuhalten).

Warum sie funktionieren

Ohne eine dieser Strategien wäre die Standard-Schuldenrückzahlung der meisten Menschen, die Mindestzahlungen auf alle ihre Schulden zu leisten, und alle zusätzlichen Zahlungen würden sie zwischen den Schulden aufteilen (entweder gleichmäßig oder zufällig). Das bedeutet, dass Sie Zinskosten auf all Ihren Schulden ansammeln würden, bis sie abbezahlt sind, normalerweise nicht viel früher, als wenn Sie nur die Mindestzahlungen für alle geleistet hätten.

Dies gilt insbesondere für Kreditkartenschulden, bei denen die Mindestzahlungen sinken, während Ihr ausstehender Saldo sinkt. Daher bedeutet das Leisten nur der Mindestzahlungen, dass Sie sehr lange Zahlungen leisten werden, bevor die Schuld vollständig abbezahlt ist, und der Großteil jeder Zahlung wird für Zinskosten verwendet, nicht zur tatsächlichen Reduzierung Ihrer Schulden.

Dinge, die zu beachten sind

Es gibt einige besondere Dinge zu beachten, wenn sowohl der Schulden-Schneeball als auch die Schulden-Avalanche effektiv eingesetzt werden sollen.

Kreditkarten und Mindestzahlungen

Wenn Sie hohe Kreditkartenschulden haben, wird die regelmäßige Zahlung Ihre gesamte ausstehende Schuld kontinuierlich reduzieren, wodurch Ihre zukünftigen Mindestzahlungen sinken. Dies steht im Gegensatz zu amortisierten Darlehen (wie Studienkrediten, Autokrediten und Hypotheken), die über die Laufzeit des Darlehens konstante Zahlungen haben.

Mit einem beschleunigten Schuldenrückzahlungsplan sollten Sie weiterhin die gleiche monatliche Zahlung auf alle Kreditkarten leisten. Selbst wenn diese Zahlung über dem Minimum liegt und selbst wenn Sie sich derzeit nicht auf die Zahlung dieser bestimmten Schuld konzentrieren. Das Ziel ist es, Ihre gesamten monatlichen Schuldenzahlungen so konstant wie möglich zu halten, bis alle Ihre Schulden abbezahlt sind. Die Aufrechterhaltung konstanter Kreditkarten-Zahlungen ist ein wichtiger Teil dieser Strategie.

Hypotheken

Hypothekendarlehen zum Kauf eines Hauses sind in der Regel bei weitem das größte Darlehen in den Finanzen einer Person. Hypothekenschulden sind typischerweise NICHT Teil eines beschleunigten Schuldenrückzahlungsplans (Schneeball oder Avalanche) und sind von den Schulden ausgeschlossen, die mit diesen Methoden angegangen werden.

Beispiel

Als Beispiel betrachten wir Chet und seine aktuellen Schulden:

- Ein Autokredit über 32.000 $. Das Darlehen hat eine Laufzeit von 5 Jahren (60 Monate) zu 8 % Zinsen. Er ist derzeit 2 Jahre (24 Monate) im Darlehen, mit 3 Jahren (36 Monaten) verbleibend.

- Ein Studienkredit über 35.000 $. Das Darlehen hat eine Laufzeit von 20 Jahren (240 Monate) zu 5 % Zinsen. Er ist derzeit 5 Jahre (60 Monate) im Darlehen, mit 15 Jahren (180 Monaten) verbleibend.

- Ein persönliches Darlehen über 5.000 $. Das Darlehen hat eine Laufzeit von 3 Jahren (36 Monaten) und 10 % Zinsen. Er ist derzeit 6 Monate im Darlehen, mit 30 Monaten verbleibend.

- Eine Kreditkarte, die mit einem Kreditlimit von 15.000 $ und 21 % Zinsen ausgeschöpft ist.

- Eine weitere Kreditkarte mit einem Saldo von 2.500 $ und 19 % Zinsen

Bei minimalen Zahlungen würde Chet weiterhin seine amortisierten Kredite (Autokredit, Studienkredit, Privatkredit) bis zu den letzten Zahlungen bedienen und weiterhin Zahlungen auf jede Kreditkarte leisten, bis der Saldo unter 25 $ fiel – dann eine letzte Mindestzahlung leisten, um den Saldo zu begleichen. Das würde bedeuten, dass er zahlt:

| Schuld | Zeit bis zur Tilgung | Gesamtzahlungen von jetzt bis zur Tilgung | Gesamtzinsen von jetzt bis zur Tilgung |

|---|---|---|---|

| Autokredit | 3 Jahre | 23.358 $ | 2.652 $ |

| Studienkredit | 15 Jahre | 41.577 $ | 12.368 $ |

| Privatkredit | 2,5 Jahre | 2.742 $ | 1.758 $ |

| Kreditkarte 1 | 15,7 Jahre | 27.722 $ | 12.722 $ |

| Kreditkarte 2 | 8,25 Jahre | 4.125 $ | 1.625 $ |

| Gesamt | 15,7 Jahre | 99.525 $ | 31.126 $ |

Das würde fast 16 Jahre dauern, um vollständig abzuzahlen – und über 31.000 $ an Zinsen!

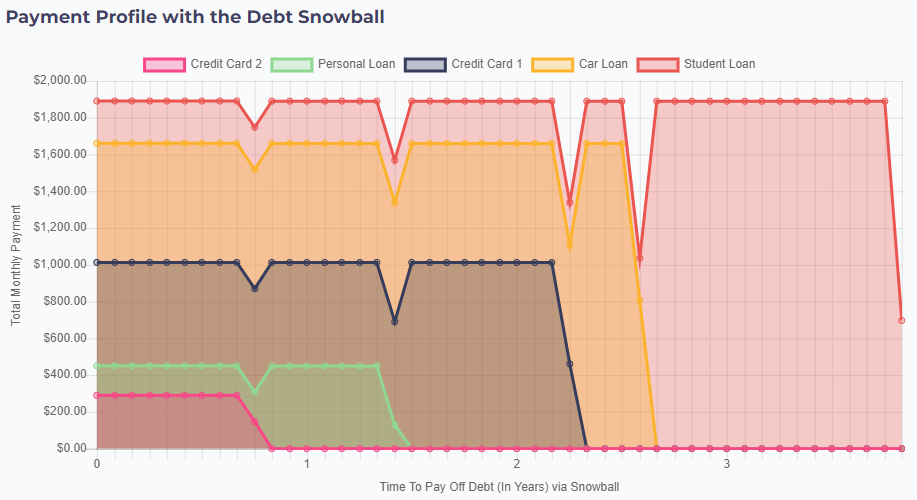

Schneeball-Methode

Mit einem Ansatz der Schneeball-Methode würde Chet sich darauf konzentrieren, zuerst seine niedrigsten Salden abzuzahlen – und zusätzliches Geld, das er in seinem aktuellen Budget entbehren kann, einzusetzen. Wenn Chet sich 200 $ zusätzlich pro Monat leisten kann, wären seine Zahlungen:

- 200 $ pro Monat zu seiner bestehenden Mindestzahlung von 89 $ für seine zweite Kreditkarte (mit einem Anfangssaldo von 2.500 $) hinzuzufügen. Für seine anderen Rechnungen weiterhin die Mindestzahlungen leisten.

- Nach 10 Monaten wäre diese Kreditkarte vollständig abbezahlt. Sein nächster niedrigster Saldo ist sein Privatkredit, der eine Mindestzahlung von 161 $ hat. Ab dem 12. Monat würde Chet 450 $ (289 $ Zahlung, die er für die Kreditkarte geleistet hat, plus 161 $ Mindestzahlung) für seinen Privatkredit zahlen.

- Nach 17 Monaten wäre sein Privatkredit abbezahlt. Sein nächster niedrigster Saldo ist seine andere Kreditkarte, die eine Mindestzahlung von 563 $ hat. Ab dem 18. Monat würde er 451 $ zu seiner Zahlung von 562 $ hinzufügen, was eine monatliche Gesamtzahlung von 1.013 $ ergibt.

- Nach 28 Monaten wäre seine Kreditkarte abbezahlt. Sein nächster niedrigster Saldo ist sein Autokredit, der eine Mindestzahlung von 648 $ hat. Ab dem 29. Monat würde er seine vorherige “Schneeball”-Zahlung von 1.013 $ hinzufügen, was eine monatliche Gesamtzahlung von 1.660 $ ergibt.

- Mit diesen Schneeballzahlungen sind sein Autokredit nur ein paar Monate später abbezahlt. Er fügt die Schneeballzahlung von 1.660 $ zur Mindestzahlung des Studienkredits von 230 $ hinzu, was eine monatliche Gesamtzahlung von 1.890 $ ergibt, bis sein Studienkredit fast 4 Jahre nach Beginn seines Zahlungsplans vollständig abbezahlt ist.

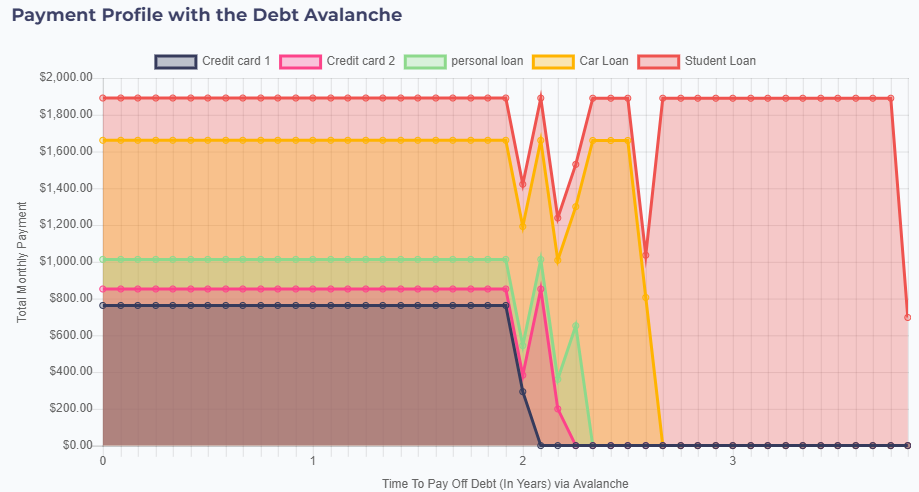

Lawinen-Methode

Chet könnte stattdessen die Lawinen-Methode ausprobieren – bei der er sich darauf konzentriert, Schulden mit den höchsten Zinsen zuerst abzuzahlen. In diesem Fall würde er seine erste Kreditkarte ins Visier nehmen – mit einem Zinssatz von 21 %.

- 200 $ pro Monat zu seiner Mindestzahlung von 563 $ hinzuzufügen bedeutet, dass er mit einer Zahlung von 763 $ für seine erste Kreditkarte beginnt und die Mindestzahlungen an anderer Stelle aufrechterhält.

- Nach 2 Jahren wäre seine erste Kreditkarte vollständig abbezahlt, also fügt er diese Zahlung von 763 $ zu seiner Zahlung für die zweite Kreditkarte von 90 $ hinzu, was eine Gesamtzahlung von 852 $ ergibt.

- Mit dieser größeren Zahlung wäre seine zweite Kreditkarte in nur 2 Monaten vollständig abbezahlt, also fügt er seine Lawinenzahlung von 852 $ zu seinem Privatkredit (der den nächsthöheren Zinssatz hat) hinzu. Sein Privatkredit wird jedoch mit nur dieser einen Lawinenzahlung abbezahlt.

- Mit der Zahlung seines Privatkredits wächst seine Lawinenzahlung auf 1.013 $, was zu seiner Mindestzahlung des Autokredits von 648 $ eine Gesamtzahlung von 1.660 $ ergibt.

- Und mit dieser hohen Autokreditzahlung wird sein Autokredit nur ein paar Monate später abbezahlt. Die Anwendung seiner Lawinenzahlung auf seinen Studienkredit ergibt eine monatliche Gesamtzahlung von 1.890 $, die den Kredit in etwas weniger als 4 Jahren vollständig abbezahlt.

Das Fazit

Es gibt keine richtige oder falsche Antwort darauf, welcher Ansatz “besser” ist – sowohl die Schneeball- als auch die Lawinenmethode würden Chet über 13.000 $ sparen, bis seine Schulden abbezahlt sind.

Die Lawinen-Methode hat den Vorteil, dass insgesamt etwas weniger Zinsen gezahlt werden, was Geld spart. Da Sie jedoch die meisten Ihrer Schulden länger mit Mindestzahlungen bedienen, fehlt der Lawinen-Methode etwas die Flexibilität der Schneeball-Methode, bei der Sie theoretisch einen Monat aus dem Schuldenzahlungsplan aussetzen und einfach Mindestzahlungen leisten könnten, wenn Sie eine große Ausgabe oder einen Notfall haben.

Probier es aus!

| Schuldenname | Kreditbetrag | Zinssatz | Kreditlaufzeit | Aktueller Zeitraum | Geschätzte monatliche Zahlung | |

|---|---|---|---|---|---|---|