Kreditkarten

Eine Kreditkarte ist eine Form von ungesichertem Kredit (was bedeutet, dass es sich um ein Darlehen ohne Sicherheiten handelt), die Sie für alltägliche Einkäufe verwenden können. Alle Kreditkarteneinkäufe werden mit einem Darlehen getätigt. Sie leihen sich Geld von Ihrem Kreditkartenanbieter, um einen Kauf zu tätigen, und zahlen es später zurück, zuzüglich Zinsen.

5 Möglichkeiten, Ihre Kreditkarte verantwortungsbewusst zu nutzen

Kreditkarten vs. Debitkarten

Kreditkarten können an denselben Orten verwendet werden, an denen Sie Debitkarten verwenden. Einige Unternehmen, wie Mietwagenagenturen und viele Hotels, akzeptieren jedoch nur Kreditkarten, da sie wissen, dass Ihre Kreditkarte als Kreditlinie fungiert. Ein Unternehmen, das eine Transaktion akzeptiert, die mit einer Kreditkarte bezahlt wird, weiß, dass es sofort bezahlt wird.

Selbst wenn Sie sowohl eine Debitkarte als auch eine Kreditkarte haben, sollten Sie sorgfältig auswählen, welche Sie für Ihre alltäglichen Transaktionen am häufigsten verwenden.

Vorteile gegenüber Debitkarten

Es gibt einige gute Gründe, Kreditkarten für alltägliche Einkäufe anstelle Ihrer Debitkarte zu verwenden:

- Ihre Debitkarte kann ein Transaktionslimit oder Transaktionsgebühren haben; was Kreditkarten typischerweise nicht haben.

- Kreditkarten bieten oft Cashback und andere Belohnungen für die meisten Einkäufe.

- Kreditkarten werden weit verbreiteter akzeptiert als Debitkarten, insbesondere beim Reisen ins Ausland.

- Die Verwendung Ihrer Kreditkarte wird Ihre Kreditgeschichte aufbauen, was Ihren Zinssatz senken und Ihr Kreditlimit bei anderen Darlehen erhöhen kann.

- Sie können Kreditkarteneinkäufe aufschieben und sie als kurzfristiges Darlehen vor Ihrem nächsten Gehaltsscheck nutzen.

Nachteile gegenüber Debitkarten

Es gibt auch einige gute Gründe, Ihre Debitkarte anstelle einer Kreditkarte zu verwenden:

- Wenn Sie Ihre Karenzzeit verpassen, werden Ihre Einkäufe mit einer Kreditkarte verzinst, was sie teurer macht.

- Da Sie den vollen Betrag bei Kreditkarteneinkäufen nicht jeden Monat bezahlen müssen, ist es einfacher, mehr auszugeben.

- Wenn Sie anfangen, mit Ihren Zahlungen in Rückstand zu geraten, kann es sehr schwierig sein, vollständig aus der Kreditkartenschuld herauszukommen.

- Die Abrechnungszyklen von Kreditkarten betragen normalerweise 20-25 Tage anstelle eines Monats, was es schwieriger macht, Zahlungen im Vergleich zu anderen Arten von Rechnungen zu planen.

Kreditguthabenarten

Wenn Sie Ihre Kreditkarte verwenden, gibt es mehrere verschiedene Arten von Guthaben, die auf Ihrem Kreditkartenabrechnungsformular erscheinen.

Neue Einkäufe

Neue Einkäufe sind die Dinge, die Sie während des aktuellen Abrechnungszyklus mit Ihrer Kreditkarte gekauft haben. Sie werden auf dieses Guthaben bis zum Ende Ihrer Karenzzeit keine Zinsen zahlen, daher ist es normalerweise eine gute Idee, dieses Guthaben zuerst zu begleichen, um Finanzgebühren zu vermeiden. Wenn Sie Ihre Karenzzeit verpassen, werden Ihnen für jeden Tag, an dem Sie es hatten, Zinsen auf das Guthaben berechnet.

Guthabenübertragungen

Eine Guthabenübertragung erfolgt, wenn Sie Ihre Schulden von einer Kreditkarte auf eine andere übertragen. Manchmal tun dies Menschen, weil der Zinssatz, der berechnet wird, niedriger ist, sodass sie wissen, dass die Übertragung dessen, was auf einer Kreditkarte mit höherem Zinssatz geschuldet wird, auf eine Kreditkarte mit niedrigerem Zinssatz langfristig weniger Geld kosten wird. Die meisten Kreditkartenunternehmen erheben eine Gebühr für die Guthabenübertragung auf den Betrag, der übertragen wird.

Bargeldvorschüsse

Bargeldvorschüsse erfolgen, wenn Sie Geld an einem Geldautomaten mit Ihrer Kreditkarte abheben. Dies ist die teuerste Art von Belastung, die Sie auf Ihrer Kreditkarte vornehmen können, da Bargeldvorschüsse typischerweise keine Karenzzeit haben und in der Regel mit einem höheren Zinssatz als für alltägliche Einkäufe verzinst werden. Die meisten Kreditkartenunternehmen erheben eine Gebühr für Bargeldvorschüsse, daher sollten Sie Ihren Bedarf an Bargeld sorgfältig abwägen, bevor Sie diese Option auf Ihrer Kreditkarte nutzen.

Finanzgebühren und Zinssätze

Kreditkartenunternehmen haben Finanzgebühren als Bedingung für die Nutzung der Kreditkarte. Die Finanzgebühr wird unter Verwendung Ihres Zinssatzes berechnet. Jede Guthabenart verwendet eine andere Methode zur Berechnung der Zinsen.

Wie Zinsen berechnet werden

Verschiedene Kreditkarten berechnen die Zinsen, die Sie schulden, unterschiedlich, und dieser Unterschied kann einen großen Unterschied auf Ihrer monatlichen Rechnung ausmachen. Die beiden häufigsten Methoden sind ein tägliches Guthaben und ein durchschnittliches tägliches Guthaben. Alle Methoden beinhalten das Wissen um das Kreditkarten-Guthaben, den Jahreszins (APR) und die Länge des Abrechnungszyklus.

Vorheriges Guthaben

Die Methode des vorherigen Guthabens verwendet Ihr Guthaben zu Beginn des Abrechnungszyklus, um Ihre Zinsen zu berechnen. Das bedeutet, dass Zahlungen, die Sie während des Abrechnungszyklus leisten, Ihre Gesamtzinszahlung nicht senken, sondern nur Ihre Rechnung im nächsten Monat beeinflussen.

Angepasster Saldo

Diese Methode ähnelt dem vorherigen Saldo, zieht jedoch auch alle Zahlungen ab, die Sie leisten. Diese Methode führt zu den niedrigsten Gesamtkosten für Zinsen, wird jedoch von Kreditkartenunternehmen sehr selten angeboten.

Endsaldo

Der Endsaldo addiert Ihren vorherigen Saldo zu allen Gebühren, die Sie während dieses Abrechnungszyklus angefallen sind, und zieht alle Zahlungen ab, die Sie geleistet haben. Die Zinsen werden dann auf der Grundlage dieses endgültigen Betrags berechnet.

Durchschnittlicher Tagessaldo

Diese Methode ist die gebräuchlichste. Ihr Kreditkartenunternehmen nimmt den durchschnittlichen Saldo aller Tage im Abrechnungszyklus und multipliziert diesen mit Ihrem täglichen Zinssatz. Diese Zahlen werden für jeden Tag im Abrechnungszyklus addiert.

Karenzzeit

Jede Kreditkarte hat eine Karenzzeit, die normalerweise etwa 21 Tage beträgt. Wenn Sie während der Karenzzeit neue Einkäufe begleichen, werden Ihnen für diese Einkäufe keine Zinsen berechnet. Wenn Sie die Karenzzeit verpassen, werden Ihnen die vollen Zinsen berechnet. Es gibt keine Karenzzeit für Überweisungen oder Bargeldvorschüsse, sodass Ihnen für jeden Tag, an dem Sie ausstehende Beträge aus diesen Transaktionen haben, Zinsen berechnet werden.

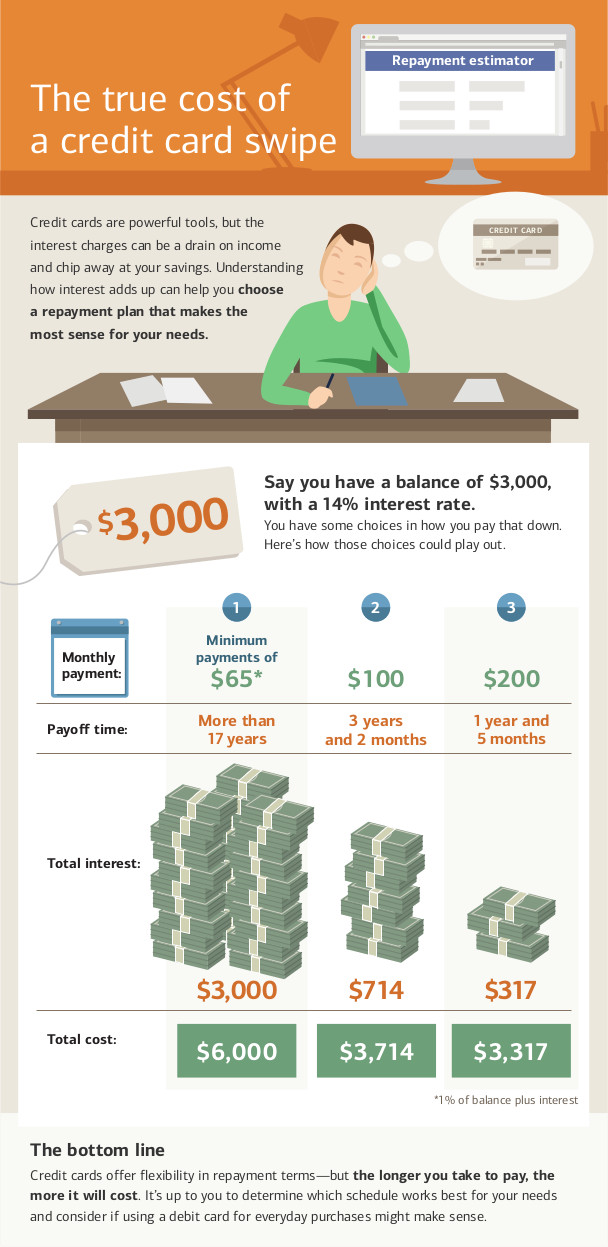

Mindestzahlungen

Solange Sie Geld auf Ihrer Kreditkarte schulden, haben Sie jeden Monat eine Mindestzahlung. Dieser Betrag stellt das absolute Minimum dar, das Sie zahlen können, um Ihr Konto in gutem Zustand zu halten. Ihre Mindestzahlung basiert auf Ihrem ausstehenden Saldo. Die Zahlung reicht in der Regel aus, um die neuen Zinsen zu begleichen, plus einen Teil des Hauptbetrags.

Nur die Mindestzahlung jeden Monat zu leisten, ist der absolut längste Weg, um Kreditkartenschulden abzubauen, und führt zu den absolut höchsten Zinskosten, die Sie zahlen.

In einigen Fällen kann die Mindestzahlung niedriger sein als die berechneten Zinsen. In diesem Fall werden Sie die Schulden niemals vollständig begleichen. Wenn Ihre Mindestzahlung niedriger oder gleich Ihrer Zinsbelastung ist, werden Sie weiterhin Zinsen zahlen, ohne jemals Ihre Schulden zu begleichen. Um diese Situation zu vermeiden, versuchen Sie, jeden Monat mehr als die Mindestzahlung zu leisten.

Versäumte Zahlungen

Versäumte Kreditkartenzahlungen können dazu führen, dass Sie in Verzug geraten. Ein Verzug hat einige Auswirkungen:

- Wenn Sie einen Aktionszinssatz erhalten haben, verlieren Sie diesen rückwirkend. Alle Ihre vorherigen ausstehenden Salden werden auf den höheren Zinssatz zurückgesetzt, anstatt auf den Aktionszinssatz, was Ihre Rechnung noch höher macht.

- Sie werden mit verspäteten Zahlungsgebühren belastet, die in Ihrem nächsten Abrechnungszyklus zu Ihrem vorherigen Saldo hinzugefügt werden.

- Versäumte Zahlungen werden den Kreditberichterstattungsagenturen gemeldet und senken Ihre Kreditwürdigkeit.

- Ihr Kreditkartenanbieter kann Ihr Kreditlimit senken und Ihren Zinssatz erhöhen.

Wenn Sie eine bestimmte Anzahl von Zahlungen versäumen, kann Ihr Kreditkartenanbieter Ihre Kreditlinie vollständig kündigen und Ihren Fall an ein Inkassobüro übergeben. Dies wird Ihre Kreditwürdigkeit weiter schädigen und es extrem schwierig machen, in den nächsten Jahren neue Kreditkarten oder Darlehen zu erhalten.

Das CARD-Gesetz von 2009

Im Jahr 2009 verabschiedete die Bundesregierung das Gesetz über die Verantwortung, Rechenschaftspflicht und Offenlegung von Kreditkarten, das bestimmte Verhaltensweisen von Kreditkartenunternehmen verbietet. Es gibt den Kreditkarteninhabern auch mehr Werkzeuge an die Hand, um ihre Kreditkarten in gutem Zustand zu halten.

Das CARD-Gesetz verbietet Kreditkartenunternehmen:

- Die Erhöhung Ihres Zinssatzes auf bestehende Salden. Wenn Ihr Zinssatz steigt, gilt dies nur für neue Einkäufe. Dies gilt nicht für die Streichung von einführenden Aktionszinsen.

- Die Erhöhung Ihres Zinssatzes im ersten Jahr, in dem Sie Ihr Konto führen. Wenn Sie jedoch eine Kreditkarte mit variablem Zinssatz haben, kann Ihr Basiszinssatz nicht steigen, aber der variable Zinssatz kann.

- Die verspätete Bearbeitung Ihrer Zahlungen. Alle Zahlungen müssen am Tag ihres Eingangs bearbeitet werden.

- Gebühren für verschiedene Zahlungsmethoden zu erheben.

- Ein doppeltes Abrechnungszyklusverfahren zu verwenden, bei dem Ihnen Zinsen auf der Grundlage der Salden des letzten Zeitraums anstelle nur des aktuellen Zeitraums berechnet werden.

- Kreditkarten an Personen unter 21 Jahren ohne Mitunterzeichner auszugeben.

Als Karteninhaber haben Sie auch bestimmte Rechte mit Ihrer Kreditkarte:

- Wenn Sie mit einer Kreditkarte in Verzug geraten, können Kreditkartenunternehmen Ihnen nicht automatisch einen höheren Strafzinssatz auf andere Karten berechnen, die Sie haben.

- Sie haben mindestens 21 Tage nach dem Versand Ihrer Rechnung Zeit, um diese ohne Zinsbelastung zu begleichen.

- Wenn Sie mehr als die Mindestzahlung leisten, wird das zusätzliche Geld zuerst auf den Saldo mit den höchsten Zinsbelastungen angewendet. Wenn Sie beispielsweise 30 $ mehr als die Mindestzahlung leisten, würden die zusätzlichen 30 $ zuerst auf Ihre Bargeldvorschüsse angewendet, bevor sie auf Ihren aktuellen Saldo angewendet werden.

- Sie können sich von Überziehungsgebühren abmelden. Wenn Sie sich abmelden und dann versuchen, einen Kauf zu tätigen, der Sie über Ihr Kreditlimit hinausführt, wird die Transaktion abgelehnt. Wenn Sie sich nicht abmelden, werden Ihnen Überziehungsgebühren berechnet.

- Sie können sich von Zinserhöhungen abmelden. Wenn Sie dies tun, wird Ihre Kreditkarte gekündigt, sobald Sie Ihren Saldo beglichen haben. (Dies könnte Ihre Kreditwürdigkeit beeinträchtigen.)

Obwohl die Schutzmaßnahmen des CARD-Gesetzes stark sind, könnte eine rechtliche Klarstellung von 2024 von der Consumer Financial Protection Bureau (CFPB) hebt ein kritisches Detail hervor, das jeder Verbraucher wissen sollte: viele dieser Regeln gelten nur für Kreditkartenkonten. Andere Arten von Krediten, wie persönliche Kreditlinien oder viele “Jetzt kaufen, später bezahlen”-Dienste, unterliegen nicht denselben Regeln. Zum Beispiel sind sie nicht verpflichtet, die obligatorische Warnung auf Ihrem Kontoauszug anzugeben, die zeigt, wie lange es dauert, Ihre Schulden mit den Mindestzahlungen abzuzahlen.

Herausforderungsfragen

- Was ist der Unterschied zwischen Kredit- und Debitkarten?

- Wie verdient ein Kreditkartenunternehmen Geld?

- Wie können Kreditkarten Ihnen finanziell helfen oder schaden?

- Erklären Sie in Ihren eigenen Worten, was das Card Act von 2009 ist.