Zinseszinsen

Zinseszinsen sind eines der wichtigsten Konzepte in der modernen Welt und ein Grundpfeiler des Finanzsystems in jeder Wirtschaft. Das Konzept der „Zinseszinsen“ ist überraschend einfach, aber unglaublich mächtig!

Einfache Zinsen

Bevor wir über die Macht der Zinseszinsen sprechen, müssen wir zuerst die einfachen Zinsen verstehen.

In der Finanzwelt sind einfache Zinsen die Rückzahlung eines Darlehens. Wenn dein Freund zum Beispiel $100 leihen möchte und verspricht, dir ein Jahr später $110 zurückzuzahlen, würdest du einen Gewinn von $10 erzielen, indem du das Geld verleihst. Die „Zinsen“ sind der Ertrag, oder wie viel Gewinn du als Prozentsatz der ursprünglichen Investition gemacht hast. In Investitionsbegriffen wird die ursprüngliche Investition von $100 als „Kapital“ bezeichnet.

Zinsen = (Rückzahlung – Kapital) / Kapital

Im obigen Beispiel betragen die erzielten Zinsen 10 %.

(110 – 100) / 100 = 10 %

In der Finanzwelt werden Zinsen normalerweise als Rückzahlung pro Jahr ausgedrückt. Wenn dein Freund stattdessen verspricht, dir das Geld in 6 Monaten zurückzuzahlen, würde der „jährliche Zinssatz“ angepasst. Da 6 Monate ½ Jahr sind, ist der „jährliche Zinssatz“ das Doppelte der 6-Monats-Rückzahlung.

Jährliche Zinsen = Zinsen * Laufzeit des Darlehens, als Prozentsatz von 1 Jahr

Wenn der Freund also in 6 Monaten zurückzahlt, betragen die jährlichen Zinsen 20 %.

Jährliche Zinsen = 10 % * 2 = 20 %

Wenn man also die Wahl zwischen einer Rückzahlung von 20 % (dein Freund gibt das Darlehen plus $10 in 6 Monaten zurück) und einer Rückzahlung von 10 % (Freund wartet 12 Monate auf die Rückzahlung) hat, ist die Rückzahlung von 20 % eindeutig besser.

Einfache Zinsen und Anleihen

Die Investition in Anleihen funktioniert mit einfachen Zinsen. Anleihen kosten typischerweise $1.000 und haben jeweils einen Zinssatz und ein Fälligkeitsdatum (typischerweise 30 Jahre nach der Ausgabe).

Wenn du eine Anleihe im Wert von $1.000 kaufst, zahlt diese Anleihe jedes Jahr $50 für 30 Jahre aus. Am Ende des 30.ten Jahres erhältst du die letzte Zahlung von $50 sowie dein ursprüngliches Kapital von $1.000 zurück – eine einfache Zinszahlung von 5 % jedes Jahr.

Einfache Zinsen vs. Zinseszinsen

Einfache Zinsen sind genau das – einfach. Zinseszinsen sind auf den ersten Blick etwas komplizierter. Bei Zinseszinsen wird anstelle der einfachen Zinszahlung am Ende des Darlehens der Betrag der „Rückzahlung“ reinvestiert.

Denken wir an unser Beispiel, in dem unser Freund $100 leiht. Wenn er uns nach einem Jahr $110 zurückgibt und gleichzeitig fragt, ob er die $110 für ein weiteres Jahr leihen kann und die gleichen 10 % Zinsen zahlt, bedeutet das, dass seine „Zinszahlung“ am Ende des nächsten Jahres $110 * 10 % = $11 betragen wird, sodass der Gesamtbetrag, den er zurückzahlt, $121 beträgt.

Da der Freund den gesamten Betrag – einschließlich der Zinsen des ersten Jahres – leiht, ist die Belohnung größer! Das bedeutet, dass jedes Jahr die „Rückzahlung“ aus jedem Darlehen zum ursprünglichen Darlehensbetrag hinzugefügt wird, wodurch das Kapital (und die erzielten Zinsen) im nächsten Jahr „verzinst“ wird.

Beispiele für Zinseszinsen

Zinseszinsen werden häufig bei Spar- und Investitionskonten verwendet. Ein Sparkonto ist ein klassisches Beispiel für Zinseszinsen. Deine Bank zahlt jeden Monat Zinsen auf deine Ersparnisse – und diese Zinsen werden auf das Sparkonto selbst eingezahlt. Das bedeutet, dass es im nächsten Monat sowohl auf die ursprüngliche Einzahlung als auch auf die im ersten Monat erzielten Zinsen Zinsen gibt.

Investitionen in den Aktienmarkt gelten ebenfalls als eine Form von Zinseszinsen. Wenn der Wert einer Investition jedes Jahr um 10 % steigt, bedeutet das, dass die Erträge des Vorjahres in die Gewinne einfließen!

Die Regel von 72

Die Regel von 72 ist eine einfache Möglichkeit, um abzuschätzen, wie lange es dauern wird, bis sich deine Investition mit Zinseszinsen verdoppelt. Du teilst einfach 72 durch den jährlichen Zinssatz (in Prozent) – das sagt dir genau, wie lange es dauern wird, bis sich die ursprüngliche Investition verdoppelt!

| Zinssatz | Zeit bis zur Verdopplung |

|---|---|

| 1% | 72 Jahre |

| 2% | 36 Jahre |

| 5% | 14,4 Jahre |

| 10% | 7,2 Jahre |

| 20% | 3,6 Jahre |

Zinseszins vs. Einfacher Zins – In der Praxis

Jetzt haben wir gesehen, wie einfacher Zins, mit einer Anleihe, und Zinseszins, mit einem Sparkonto, funktionieren. Aber um zu sehen, warum Zinseszins so mächtig ist, lassen Sie uns einen 30-jährigen Vergleich (die durchschnittliche Laufzeit einer Anleihe) betrachten, um den Unterschied in der Rendite zwischen unseren beiden Investitionen zu sehen.

Einfacher Zins

| Jahr | Kapital | Erzielte Zinsen |

| 1 | $ 1.000 | $50 |

| 2 | $ 1.000 | $50 |

| 3 | $ 1.000 | $50 |

| 4 | $ 1.000 | $50 |

| 5 | $ 1.000 | $50 |

| 6 | $ 1.000 | $50 |

| 7 | $ 1.000 | $50 |

| 8 | $ 1.000 | $50 |

| 9 | $ 1.000 | $50 |

| 10 | $ 1.000 | $50 |

| 11 | $ 1.000 | $50 |

| 12 | $ 1.000 | $50 |

| 13 | $ 1.000 | $50 |

| 14 | $ 1.000 | $50 |

| 15 | $ 1.000 | $50 |

| 16 | $ 1.000 | $50 |

| 17 | $ 1.000 | $50 |

| 18 | $ 1.000 | $50 |

| 19 | $ 1.000 | $50 |

| 20 | $ 1.000 | $50 |

| 21 | $ 1.000 | $50 |

| 22 | $ 1.000 | $50 |

| 23 | $ 1.000 | $50 |

| 24 | $ 1.000 | $50 |

| 25 | $ 1.000 | $50 |

| 26 | $ 1.000 | $50 |

| 27 | $ 1.000 | $50 |

| 28 | $ 1.000 | $50 |

| 29 | $ 1.000 | $50 |

| 30 | $ 1.000 | $50 |

| Gesamt | $1.500 |

Zinseszinsen

| Jahr | Kapital | Verdiente Zinsen |

| 1 | $ 1.000 | $ 50 |

| 2 | $ 1.050 | $ 53 |

| 3 | $ 1.103 | $ 55 |

| 4 | $ 1.158 | $ 58 |

| 5 | $ 1.216 | $ 61 |

| 6 | $ 1.276 | $ 64 |

| 7 | $ 1.340 | $ 67 |

| 8 | $ 1.407 | $ 70 |

| 9 | $ 1.477 | $ 74 |

| 10 | $ 1.551 | $ 78 |

| 11 | $ 1.629 | $ 81 |

| 12 | $ 1.710 | $ 86 |

| 13 | $ 1.796 | $ 90 |

| 14 | $ 1.886 | $ 94 |

| 15 | $ 1.980 | $ 99 |

| 16 | $ 2.079 | $ 104 |

| 17 | $ 2.183 | $ 109 |

| 18 | $ 2.292 | $ 115 |

| 19 | $ 2.407 | $ 120 |

| 20 | $ 2.527 | $ 126 |

| 21 | $ 2.653 | $ 133 |

| 22 | $ 2.786 | $ 139 |

| 23 | $ 2.925 | $ 146 |

| 24 | $ 3.072 | $ 154 |

| 25 | $ 3.225 | $ 161 |

| 26 | $ 3.386 | $ 169 |

| 27 | $ 3.556 | $ 178 |

| 28 | $ 3.733 | $ 187 |

| 29 | $ 3.920 | $ 196 |

| 30 | $ 4.116 | $ 206 |

| Gesamt | $3.322 |

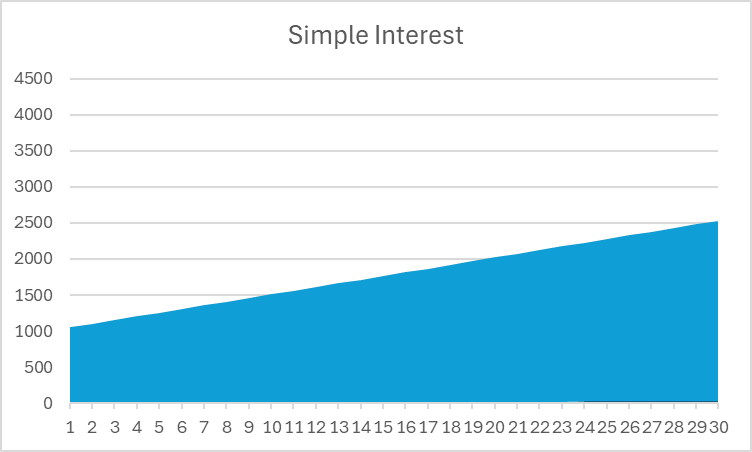

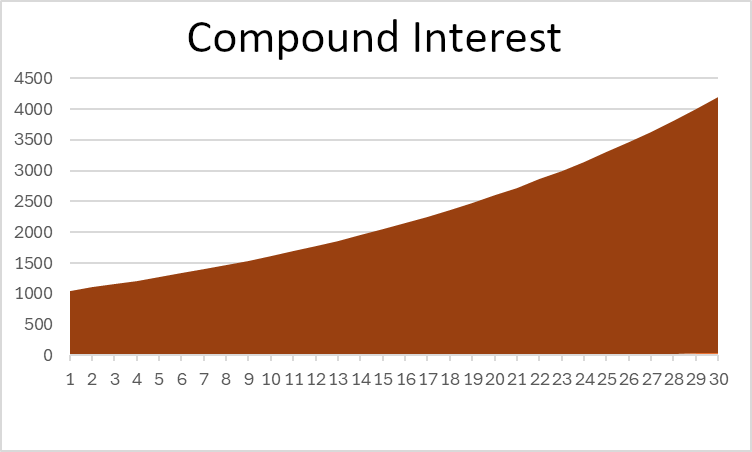

In diesem Beispiel sehen Sie, dass der Zinseszins mehr als das Doppelte der Gesamtrendite des einfachen Zinses ergibt – das ist mächtig! Wenn Sie sich ein Diagramm des Gesamtwerts Ihrer Investition ansehen, können Sie auch einen klaren Unterschied in der Form sehen:

Beachten Sie, dass der einfache Zins eine gerade Linie ist, während der Zinseszins im Laufe der Zeit nach oben gekrümmt ist.

Das Argument für einfache Zinsen

Obwohl Sie definitiv möchten, dass Ihre Ersparnisse im Laufe der Zeit Zinsen bringen, um eine bessere langfristige Rendite zu erzielen, bedeutet das nicht, dass einfache Zinsen ignoriert werden sollten. Es bedeutet nur, dass Sie, wenn Sie möchten, dass die Ersparnisse Zinsen bringen, ein wenig mehr Arbeit leisten müssen.

Nehmen Sie zum Beispiel die Investition in Anleihen. Während Anleihen einfache Zinsen zahlen, können Sie diese Zahlungen woanders reinvestieren (zum Beispiel auf ein Sparkonto einzahlen oder mehr Anleihen kaufen) – und sich so „Zinseszinsrenditen“ verschaffen, obwohl es sich um einfache Zinsen handelt.

Solange Sie weiterhin Ihre Renditen reinvestieren (nicht ausgeben oder als Bargeld halten), bringen Sie immer Zinsen!

Häufigkeit der Zinseszinsen

Es gibt eine letzte Überlegung zum Zinseszins, die die Dinge etwas komplizierter machen kann – die Häufigkeit der Zinseszinsen.

Wir haben bereits erwähnt, dass ein Sparkonto monatlich Zinsen zahlt – obwohl es einen jährlichen Zinssatz von 5 % verwendet. Das bedeutet, dass Ihre Bank tatsächlich jeden Monat 5 % / 12 Zinsen (oder etwa 0,42 %) auszahlt.

Das bedeutet, dass Ihr Bankkonto zu einem niedrigeren Zinssatz, aber mit einer höheren Häufigkeit Zinsen bringt als ein anderes Bankkonto, das seine Zinsen nur jährlich zahlt. Da Ihr Konto häufiger Zinsen bringt, bedeutet das, dass Ihre „effektive“ Rendite etwas höher ist – bei einem Zinssatz von 5 % und 1.000 $ gespart, würde einmalige Zinseszins 1.050 $ ergeben, aber monatliche Zinseszinsen enden bei etwa 1.051,16 $. Diese zusätzlichen 1,16 $ sind nicht viel – aber sie sind auch nicht nichts.

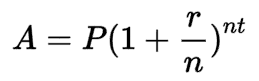

Zinseszinsformel

Dank der Potenz von Exponenten können wir den Endsaldo für eine Investition mit Zinseszinsen berechnen, ohne jedes Jahr manuell zu rechnen, wie wir es oben gemacht haben. Die Formel lautet:

Wo:

- A ist der Endsaldo

- P ist das anfängliche Kapital

- r ist der Zinssatz (in der Finanzwelt normalerweise der jährliche Zinssatz)

- n ist die Anzahl der Perioden, in denen die Investition Zinsen erwirtschaftet

- Und t ist die Anzahl der Zeitperioden, die wir messen.

In unserem Beispiel der jährlichen Zinseszinsberechnung über 30 Jahre wäre P 1.000 $, r 5 %, n 1 (ein Zinseszins pro Jahr) und t 30, für 30 Jahre. Wenn wir monatliche Zinsen berechnen würden, wäre “n” stattdessen 12, da es 12 Mal pro Jahr Zinsen erwirtschaftet.

Sie können den Unterschied zwischen verschiedenen Arten von Zinseszinsen mit unterschiedlichen Zinssätzen sehen, indem Sie mit unserem Zinseszinsrechner spielen!

Return To Glossary