6-03 Betriebsergebnis, EBITDA und Nettogewinn

Der Nettogewinn eines Unternehmens ist eines der kritischsten Daten, die Sie aus den Finanzberichten ziehen können, da dieser Gewinn Cash generiert und Cash den Wert antreibt. Ein Unternehmen kann die innovativsten Produkte herstellen, in einer Branche mit minimalem Wettbewerb tätig sein und über eine überlegene Geschäftsführung verfügen, aber das Unternehmen kann dennoch nicht tragfähig sein, wenn es diese positiven Aspekte nicht in gute Erträge und starken Cashflow umsetzt.

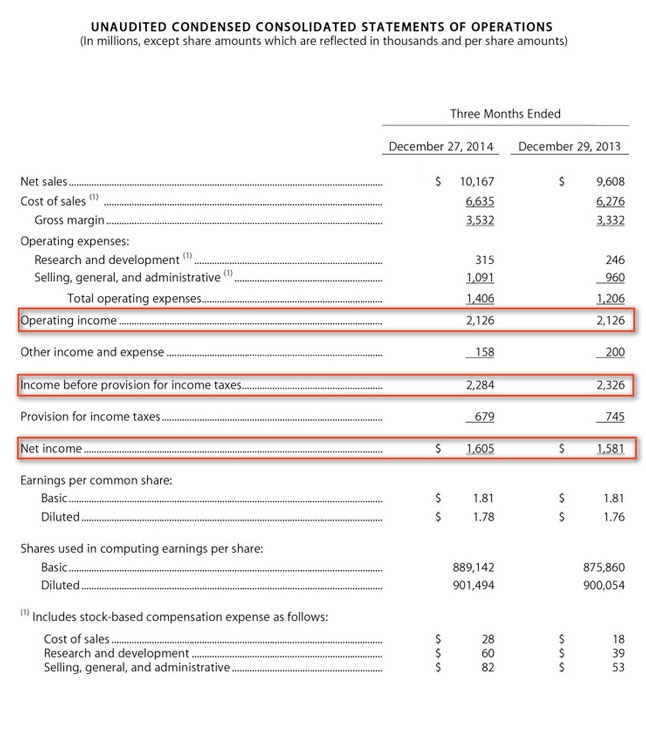

Die Gewinn- und Verlustrechnung aus den 10-Ks und 10-QS ist der erste Ort, an dem Sie beginnen sollten. Werfen Sie einen Blick auf die Gewinn- und Verlustrechnung von Apple aus einem aktuellen 10-Q, und Sie werden ihr Betriebsergebnis, das Einkommen vor Steuern und dann den Nettogewinn sehen:

Stellen Sie sicher, dass Sie die Nettogewinnzeile mit Vorsicht betrachten, da sie möglicherweise nicht unbedingt die Zahl zeigt, die Sie erwarten. Es ist wichtig, dass die Nettogewinnzeile einen Gewinn zeigt, aber manchmal gibt es außergewöhnliche oder nicht wiederkehrende Posten, die den Nettogewinn beeinflussen und das Bild trüben. Ein Unternehmen kann 10 % seiner Belegschaft entlassen und eine einmalige Ausgabe für sein Abfindungspaket haben, oder es kann ein Geschäft mit einem einmaligen Gewinn verkaufen, der in seiner Gewinn- und Verlustrechnung erscheint. Diese nicht wiederkehrenden Posten können die Nettogewinnzeile bedeutungslos und irreführend machen.

Es ist wichtiger, dass das Unternehmen tatsächlich einen Gewinn aus seinen normalen Geschäftstätigkeiten erzielt und nicht aus einem dieser einmaligen Ereignisse. Die Gewinn- und Verlustrechnung sollte Daten enthalten, die zeigen, dass ein Unternehmen tatsächlich “Gewinn” erwirtschaftet.

Lernen Sie, Betriebsergebnisse von Gesamtergebnissen zu trennen.

Zum Beispiel, nehmen wir an, Unternehmen A zeigte einen erheblichen Nettogewinn im jüngsten Jahreszeitraum, der weit über der Leistung des Vorjahres lag. Bei genauerer Betrachtung stellen Sie jedoch fest, dass ein großer Teil dieses Gewinns aus dem Verkauf von Vermögenswerten, Buchungseinträgen oder anderen außergewöhnlichen (im Sinne von “außergewöhnlich”) Ereignissen stammt. Wenn Sie alle nicht wiederkehrenden Posten in der Gewinn- und Verlustrechnung eliminieren, könnten Sie feststellen, dass Unternehmen A nur sehr bescheidenen Nettogewinn aus dem operativen Geschäft erzielt hat. Dies sollte ein rotes “Vorsichtssignal” auslösen, das Sie herausfordert, weiter zu recherchieren und die Berichte genauer zu lesen.

Umgekehrt, nehmen wir an, Unternehmen B zeigte in seiner jüngsten Rechnungsperiode einen Nettverlust in seiner Gewinn- und Verlustrechnung. Bei weiterer Untersuchung erfahren Sie jedoch, dass der Grund für diesen Verlust darin bestand, dass das Unternehmen eine “einmalige Belastung gegen die Erträge” vorgenommen hat, weil es ein unrentables Geschäft geschlossen, 1.000 Mitarbeiter entlassen und ihnen alle ein Abfindungspaket gezahlt hat. Wenn Sie die Erträge des Unternehmens aus dem operativen Geschäft überprüfen, sehen Sie die hervorragenden Ertragsdaten, die das Unternehmen in den Vorjahren gezeigt hat. Unternehmen B könnte die bessere langfristige Investition sein, auch wenn es für das laufende Jahr einen Nettverlust ausweist.

EBITDA

Eine einfache Möglichkeit, die Leistung eines Unternehmens zu sehen, ist durch eine Kennzahl namens EBITDA . Es ist eine kompliziert aussehende, aber sehr nützliche Buchstabenkombination. Es steht für “Erträge vor Zinsen, Steuern, Abschreibungen und Amortisation.” Dieser Posten in der Gewinn- und Verlustrechnung schließt alle extranen Aktivitäten eines Unternehmens aus und reduziert die Kernbetriebsabläufe auf die Zahl, die am häufigsten zur Bewertung der operativen Leistung eines Unternehmens verwendet wird.