6-02 Die Gewinn- und Verlustrechnung – Eine Einführung

Die Gewinn- und Verlustrechnung konzentriert sich hauptsächlich auf die Einnahmen und Ausgaben des Unternehmens (was sie verdient haben und wofür sie bezahlt haben) während eines bestimmten Zeitraums. Die Untergrenze zeigt einen Nettogewinn oder einen Nettoverlust, abhängig von der Leistung des Unternehmens in diesem Zeitraum. Unternehmen können eine Gewinn- und Verlustrechnung jederzeit erstellen, aber typischerweise werden sie vierteljährlich (alle drei Monate) oder jährlich erstellt.

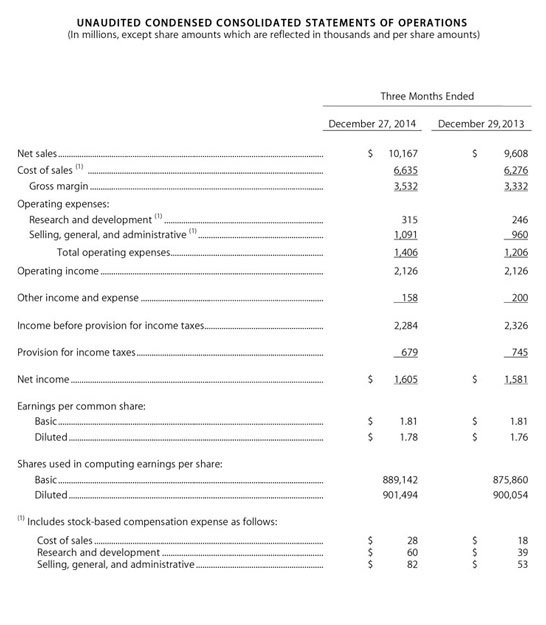

Sie müssen wissen, wie man eine Gewinn- und Verlustrechnung liest, wenn Sie die Fundamentalanalyse verstehen möchten.

Eine Gewinn- und Verlustrechnung folgt diesem Format:

- Einnahmen/Umsatz – Die “oberste Zeile” auf einer Gewinn- und Verlustrechnung ist normalerweise die Einnahmen-/Umsatznummer, die den Gesamtumsatz des Unternehmens angibt. Dies sind die gesamten Kassenbelege aller Geschäfte, wenn es sich um ein Einzelhandelsgeschäft handelt.

- Herstellungskosten der verkauften Waren – Die Herstellungskosten der verkauften Waren sind die direkten Kosten des Produkts, das verkauft wurde. Mit “direkten Kosten” meinen wir die tatsächlichen Kosten für die Herstellung des Produkts und dessen Bereitstellung in den Regalen des Geschäfts. Wenn wir Schuhe aus China für 45 $ kaufen und einem Frachtunternehmen im Durchschnitt 2 $ pro Schuh zahlen, um sie von China in unser Geschäft zu bringen, dann betragen unsere Herstellungskosten der verkauften Waren 47 $.

- Bruttogewinn – Der Bruttogewinn ist der Betrag, den wir aus dem Verkauf erzielen, und ist einfach die Differenz zwischen den Verkäufen und den Herstellungskosten der verkauften Waren. Wenn diese Schuhe für 100 $ verkauft werden, beträgt unser Bruttogewinn 53 $.

- Vertriebs-, allgemeine und Verwaltungskosten – Oft als SGA-Kosten bezeichnet, umfasst diese Zeile alle anderen indirekten Kosten des Geschäftsbetriebs (außer Zinsaufwendungen und Steuern). Dazu gehören Marketing- und Werbekosten, Gehälter, Miete, Strom, Buchhaltung, rechtliche Kosten und alle anderen Kosten, die mit dem Betrieb eines Unternehmens verbunden sind.

- Betriebsergebnis – Das Betriebsergebnis ist einfach der Bruttogewinn abzüglich der SGA-Kosten. Wenn die Zahl positiv ist, ist das Unternehmen profitabel. Wenn sie negativ ist, verliert das Unternehmen Geld.

- Zinsen und Steuern – In der Regel sehen Sie Zinsaufwendungen und Unternehmenssteuern als separate Zeilenposition.

- Nettogewinn – Eine einfache Berechnung des Betriebsergebnisses abzüglich Zinsen und Steuern zeigt Ihnen, wie viel ein Unternehmen am Ende des Jahres oder Quartals glaubt, verdient zu haben (vorausgesetzt, alle ihre Buchhaltungen sind korrekt)!

Nur um das klarzustellen: Viele Menschen verwenden die Begriffe “Einnahmen” und “Gewinne” sowie “Einnahmen” und “Einkommen” austauschbar. Ja, Gewinne und Einkommen sind austauschbar, aber Einnahmen und Einkommen sind es nicht. Beim Lesen von Gewinn- und Verlustrechnungen sind die Einnahmen die “oberste Zeile” der Gewinn- und Verlustrechnungen und Gewinne/Einkommen die “unterste Zeile”.