4-02 Risiko messen: Das Sharpe-Verhältnis

Das Sharpe-Verhältnis, benannt nach dem Nobelpreisträger William F. Sharpe, misst die Rendite im Zusammenhang mit dem Risiko, das zur Erzielung dieser Rendite eingesetzt wird. Es ist ein besonders nützliches Werkzeug für unerfahrene Anleger, um „Glück“ gegen „Intelligenz“ zu verfolgen.

Ein Beispiel für das Sharpe-Verhältnis

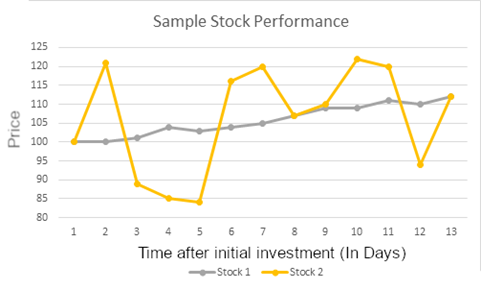

Betrachten Sie die Performance dieser beiden Aktien:

Am ersten Tag, den wir verfolgen, und am letzten Tag haben diese beiden Investitionen den gleichen Wert. Allerdings ist Aktie 1 in ihren Renditen sehr konstant, während Aktie 2 eine sehr große Bandbreite an Schwankungen aufweist. In diesem Beispiel, wenn ein Anleger beide Aktien 13 Tage lang hält, wäre ihre Rendite für beide gleich.

Stellen Sie sich jedoch vor, der Anleger verkauft beide Aktien am Tag 11. Die Rendite für Aktie 2 wäre viel höher! Aber wenn sie nur einen Tag länger gewartet hätten, wäre am Tag 12 der Wert von Aktie 2 abgestürzt, sodass Aktie 1 wie die bessere Wahl aussieht.

Wie man das Sharpe-Verhältnis beim Investieren verwendet

Beim Sparen und Investieren sollte das Ziel immer eine konsistente Rendite und Kapitalerhalt sein; man möchte keine riskanten Entscheidungen treffen, die alle Ersparnisse, die man investiert hat, zunichte machen könnten. Ein weiser Anleger würde Aktie A bevorzugen, da er sich keine Sorgen um das „Timing des Marktes“ machen muss; stattdessen kann er sich darauf konzentrieren, ein starkes langfristiges Portfolio aufzubauen, anstatt sich darauf zu konzentrieren, wann man einige „heiße Aktien“ zu den besten Preisen kaufen und verkaufen sollte.

In diesem Beispiel hätte Aktie A ein viel höheres Sharpe-Verhältnis als Aktie B, da sie für die gleiche Rendite am Ende des betrachteten Zeitraums viel weniger Schwankungen aufweist.

Sie können dieses Konzept auf ein ganzes Portfolio ausweiten; wenn der Wert Ihres Portfolios stark schwankt, aber Sie am Ende einen höheren Wert haben, werden Sie ein viel niedrigeres Sharpe-Verhältnis haben als jemand anderes, der möglicherweise eine niedrigere Endrendite hat, aber dessen Portfoliowert während des Handelszeitraums mit einer konsistenteren Rate gewachsen ist.

BEIDE Maße sind sehr wichtig, um zu bestimmen, welches Portfolio das „beste“ war. Ein Schlüssel zum Investieren ist das Gleichgewicht zwischen Risiko und Belohnung; ein Sharpe-Verhältnis zwischen 1 und 2 ist „gut“, zwischen 2 und 3 ist „großartig“ und über 3 ist „ausgezeichnet“. Wenn Sie jedoch zwei Portfolios mit einem ähnlichen Sharpe-Verhältnis vergleichen, wird die Standardrendite Ihnen mehr darüber sagen, welches die weisere Investitionsentscheidung war.

Berechnung des Sharpe-Verhältnisses

Das Sharpe-Verhältnis erfordert drei Zahlen:

- Die gesamte prozentuale Rendite der Aktie oder des Portfolios, das Sie analysieren

- Ein „risikofreier“ Zinssatz (normalerweise das, was Sie erhalten würden, wenn Sie in Staatsanleihen investieren)

- Die Standardabweichung der täglichen Renditen dieser Aktie oder dieses Portfolios

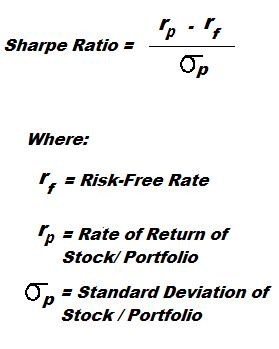

Die tatsächliche Berechnung sieht so aus:

Oben subtrahieren wir den „risikofreien“ Zinssatz von den tatsächlichen Renditen. Da wir nur daran interessiert sind, wie riskant die Investition ist, wollen wir nur wissen, wie viel besser sie im Vergleich zu „risikofrei“ abgeschnitten hat.

Unten teilen wir das alles durch die Standardabweichung der Renditen, die misst, wie stark meine tägliche Rendite schwankt. Da diese Zahl im Nenner des Verhältnisses steht, bedeutet eine hohe Variation = niedriges Sharpe-Verhältnis. Sie können die Standardabweichung mit Excel, Google Sheets oder den meisten anderen Tabellenkalkulationsprogrammen mit der Funktion „STDEV“ berechnen.

Beschränkungen des Sharpe-Verhältnisses

Die Einschränkung des Sharpe-Verhältnisses besteht darin, dass es Ihnen nur sagt, dass eine Investition besser war als die andere im Vergleich zum Risiko, aber nicht, WIE VIEL besser diese Investition war. Mit anderen Worten, es gibt keine Einheiten, um den zusätzlichen Nutzen zu messen, den die Wahl einer Investition gegenüber einer anderen bietet.

Stellen Sie sich zum Beispiel vor, Sie haben für 1000 $ Aktien von ABC gekauft, und der Preis ist an einem Tag um 1 % gestiegen – jetzt haben Sie 1010 $. Sie verkaufen sofort die Aktie und kaufen eine risikofreie Staatsanleihe über 1000 $ mit 1 % Rendite.

Nach einem Jahr haben Sie 10 $ von der Aktie an diesem ersten Tag verdient und weitere 10 $ von Ihrer Anleihe – eine Gesamtrendite von 20 $, 2 %. Es gibt nicht viele Anleger, die davon beeindruckt wären. Aber da Sie fast das ganze Jahr über in risikofreie Anleihen investiert haben, wäre die Varianz (und die Standardabweichung) Ihres Portfolios fast null – was Ihnen ein extrem hohes Sharpe-Verhältnis von möglicherweise über 10 geben würde!

Ein anderer Anleger wählte sehr stabile Indexfonds mit einer jährlichen Rendite von 10 %. Aber da der Preis jeden Tag leicht schwankte, gab es eine gewisse Varianz, und daher könnte ihr Sharpe-Verhältnis nur bei etwa 3 liegen – was normalerweise als ausgezeichnet angesehen wird. Wenn man nur das Sharpe-Verhältnis vergleicht, sieht Ihr Sharpe-Verhältnis von 10 großartig aus, aber in Wirklichkeit hat der andere Anleger wahrscheinlich die weisere Investitionsentscheidung getroffen.