1-07 Anleihen

Im Gegensatz zu Aktien, die Eigenkapitalinstrumente sind, Anleihen sind Schuldeninstrumente. Wenn Anleihen erstmals von dem Unternehmen ausgegeben werden, gibt der Investor/Kreditgeber typischerweise dem Unternehmen 1.000 $ und das Unternehmen verspricht, dem Investor/Kreditgeber einen bestimmten Zinssatz jedes Jahr zu zahlen (genannt Kuponzinssatz), UND, den 1.000 $-Kredit zurückzuzahlen, wenn die Anleihe fällig wird (genannt Fälligkeitsdatum). Zum Beispiel könnte GE eine 30-jährige Anleihe mit einem Kupon von 5 % ausgeben. Der Investor/Kreditgeber gibt GE 1.000 $ und jedes Jahr erhält der Kreditgeber 50 $ von GE, und am Ende von 30 Jahren bekommt der Investor/Kreditgeber seine 1.000 $ zurück. Anleihen unterscheiden sich von Aktien darin, dass sie einen festgelegten Ertragssatz haben und einen regelmäßigen Cashflow in Form der Kuponzahlungen an die Anleiheinhaber bieten. Dieser Cashflow trägt zum Wert und Preis der Anleihe bei und beeinflusst die tatsächliche Rendite (Ertragssatz), die die Anleiheinhaber erhalten. Solche Versprechen sind mit dem Besitz von Stammaktien nicht verbunden.

Nachdem eine Anleihe direkt von dem Unternehmen ausgegeben wurde, wird die Anleihe dann an den Börsen gehandelt. Wenn Angebot und Nachfrage beginnen, Wirkung zu zeigen, ändert sich der Preis der Anleihe von ihrem ursprünglichen Nennwert von 1.000 $. Am Tag, an dem die GE-Anleihe ausgegeben wurde, war eine Rendite von 5 % akzeptabel, angesichts des Risikos von GE. Aber wenn die Zinssätze steigen und diese 5 % Rendite inakzeptabel wird, wird der Preis der GE-Anleihe unter 1.000 $ fallen, sodass die effektive Rendite höher als der Kuponzinssatz von 5 % sein wird. Umgekehrt, wenn die Zinssätze im Allgemeinen sinken, dann sieht der Kuponzinssatz von 5 % von GE attraktiv aus und die Investoren werden den Preis der Anleihe wieder über 1.000 $ bieten. Wenn eine Anleihe über ihrem Nennwert gehandelt wird, wird gesagt, dass sie mit einem Aufschlag gehandelt wird; wenn eine Anleihe unter ihrem Nennwert gehandelt wird, wird gesagt, dass sie mit einem Abschlag gehandelt wird.

Hier ist ein Beispiel mit etwas mehr Aufschlüsselung:

Wenn Sie eine Anleihe für 1.000 $ kaufen, die einen Kupon von 5 % zahlt, erhalten Sie jedes Jahr 50 $ an Zinsen zurück und wenn die Anleihe fällig wird, erhalten Sie den Nennwert von 1.000 $. In diesem Fall beträgt Ihre Rendite 5 %.

Wenn Sie 900 $ für die Anleihe bezahlt haben, würden Sie immer noch 50 $ an Zinsen jedes Jahr plus den Nennwert von 1.000 $ erhalten, wenn die Anleihe fällig wird. Daher beträgt die Rendite von 50 $ auf die Kosten von 900 $ 5,55 % pro Jahr und die 1.000 $ zurück auf die 900 $ ist eine weitere gute Rendite, sodass die Gesamtrendite über 5,55 % liegen wird.

Wenn Sie 1.100 $ für die Anleihe bezahlt haben, würden Sie immer noch 50 $ an Zinsen jedes Jahr plus den Nennwert von 1.000 $ erhalten, wenn die Anleihe fällig wird. Daher beträgt die Rendite von 50 $ auf die Kosten von 1.100 $ 4,54 % pro Jahr und die 1.000 $ zurück auf die 1.100 $ ursprüngliche Investition ist eine negative Rendite, sodass die Gesamtrendite unter 4,54 % liegen wird.

Das Verständnis des Unterschieds zwischen Ihren Kuponzahlungen und der tatsächlichen Rendite einer Anleihe ist entscheidend, wenn Sie jemals Anleihen handeln.

Es gibt drei gängige Arten von Anleihen, die zum allgemeinen Verkauf angeboten werden. Sie bieten unterschiedliche Sicherheitsniveaus und prognostizierte Erträge:

Staatsanleihen:

US-Staatsanleihen genießen das volle Vertrauen und die Kreditwürdigkeit der US-Bundesregierung. Daher beseitigt der Kauf von Staatsanleihen einen Großteil des Risikos, das mit den meisten Investitionen verbunden ist. Wie Sie sich vorstellen können, wird Ihre Rendite aufgrund dieses minimierten Risikos auch geringer sein als bei den meisten der “exotischeren” Anlageoptionen.

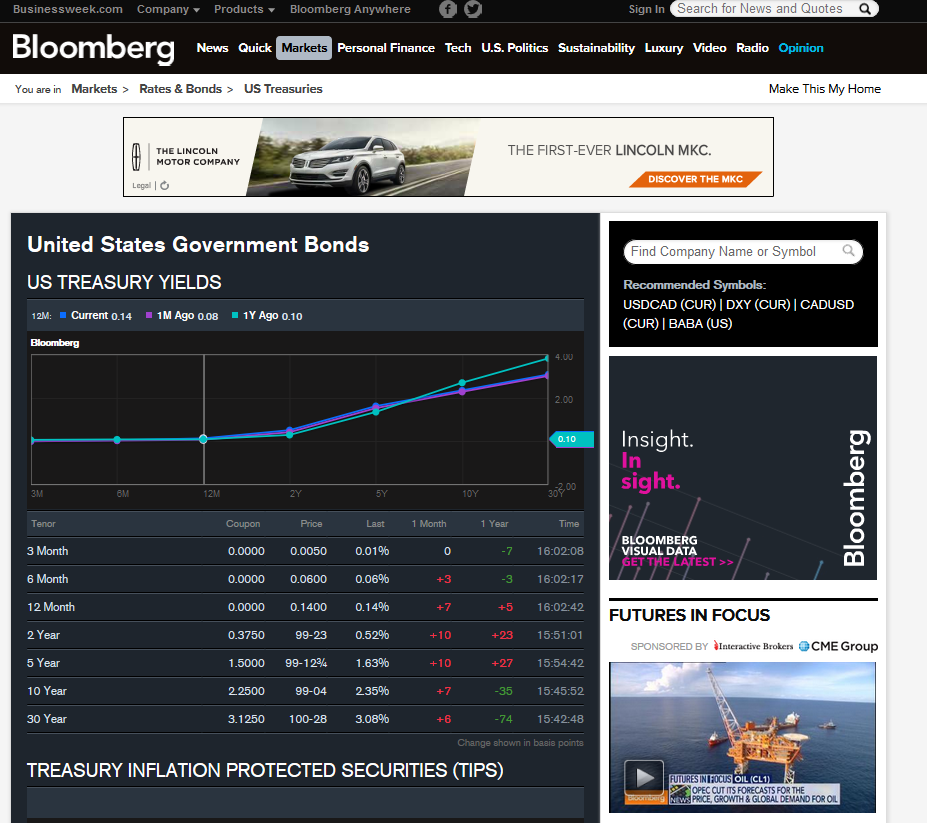

Staatsanleihen, insbesondere die 3-monatige Schatzanleihe, werden manchmal als die “risikofreie Rendite” zitiert, die Mindestverzinsung, die ein informierter Investor akzeptiert, um das minimale Risiko zu genießen. In der realen Welt gibt es keine wirklich risikofreie Investition, obwohl Staatsanleihen nahe kommen. Unten sehen Sie einen Snapshot der Regierungsanleihe-Seite von Bloomberg.com:

Sie sollten auch die Bedeutung einer “Renditekurve“. Grafisch oben dargestellt, ist eine Renditekurve die Beziehung zwischen dem angebotenen Zinssatz und der Zeit bis zur Fälligkeit einer Investition. Während alle Investitionen eine Renditekurve haben, verfolgen viele Händler und Ökonomen die Renditekurve von Staatsanleihen mit unterschiedlichen Fälligkeiten genau, um andere finanzielle Entscheidungen und Prognosen zu treffen.

Unternehmensanleihen:

Diese Anleihen können ziemlich sicher oder manchmal riskant sein. Ihr innerer Wert wird stark durch die Kreditwürdigkeit des Unternehmens bestimmt, das die Anleihen anbietet. Seien Sie sich bewusst, dass die Stabilität von Unternehmen im Laufe der Zeit schwanken kann. Zum Beispiel implizierten bis 2009 die meisten Anleihen, die von US-Autoherstellern angeboten wurden, gute Sicherheitsniveaus. Die Insolvenzen von GM und Chrysler, kombiniert mit ernsthaften finanziellen Problemen bei Ford (F), führten jedoch zu viel höheren Risikofaktoren für ihre Unternehmensanleihen. Typischerweise sind Unternehmensanleihen jedoch sicherer als Unternehmensaktien.

Kommunalanleihen:

Bundesstaaten, Städte oder andere lokale Regierungen geben häufig Anleihen aus, um Geld zu beschaffen, um Dienstleistungen oder Infrastrukturprojekte (Straßen- und Brückenreparaturen, Abwasser, Kauf von Freiflächen usw.) zu finanzieren. Die Hauptvorteile für Investoren sind Sicherheit und steuerliche Vorteile. Zum Beispiel bieten die meisten Kommunalanleihen Zinseinnahmen, die von der Bundessteuer befreit sind. Darüber hinaus können Ihre Erträge, wenn Sie ein Einwohner des Bundesstaates sind, in dem Sie eine oder mehrere von lokalen Regierungen ausgegebene Kommunalanleihen besitzen, auch von staatlichen oder lokalen Steuern befreit sein. Nehmen Sie jedoch niemals einen hohen Sicherheitsfaktor an. Einige lokale Regierungen können sich in einer ernsten finanziellen Lage befinden und Ihr Risikofaktor kann alle steuerlichen Vorteile überwiegen, die Sie genießen.

Anleihen sind nicht annähernd so liquide wie Aktien und ETFs, und daher gibt es nicht annähernd so viele Informationen, die öffentlich und kostenlos verfügbar sind. Wenn Sie Anleihen kaufen möchten, kaufen Sie sie immer von einer seriösen Quelle und überprüfen Sie immer Ihre Preise, um sicherzustellen, dass Sie einen fairen Preis erhalten. Außerdem müssen Sie sich daran erinnern, dass Ihre Rendite beim Kauf einer Anleihe als Rendite bis zur Fälligkeit bezeichnet wird und NICHT als Kuponzins. Wenn Sie eine Anleihe unter 1.000 $ kaufen, erzielen Sie MEHR ALS den Kuponzins; und wenn Sie eine Anleihe über 1.000 $ kaufen, erzielen Sie WENIGER ALS den Kuponzins.