Louer ou acheter : Qu’est-ce qui vous convient le mieux

Pour beaucoup de gens, posséder une maison est l’incarnation du rêve américain. La propriété immobilière a longtemps été un symbole de stabilité financière et le plus grand composant du patrimoine net de nombreuses personnes.

Cependant, au cours des dernières décennies, la propriété immobilière semble de plus en plus hors de portée, en particulier pour les jeunes. Économiser un gros acompte, puis traverser une recherche de maison complexe et sous pression, un processus de clôture cauchemardesque, et espérer que votre maison prenne de la valeur peut être une expérience très stressante – sans parler du risque que quelque chose se casse dans votre nouvelle maison (et que vous deviez payer pour le faire réparer).

Alors, comment pouvez-vous décider s’il est plus judicieux de louer ou d’acheter ?

La question fondamentale – Coût d’opportunité

Dans sa forme la plus simple, acheter une maison signifie que vous verrouillez les paiements hypothécaires pour une longue période, généralement 30 ans. Les paiements hypothécaires seront (généralement) inférieurs à ce que vous paieriez pour louer la même propriété – surtout puisque les loyers augmentent chaque année (mais les paiements hypothécaires restent constants). Cela signifie qu’au cours du prêt, vous devriez économiser beaucoup d’argent par rapport à la location. Si/quand vous choisissez de vendre votre maison, vous récupérez également le prix de vente (moins tout montant de prêt restant). Si la valeur des propriétés augmente, vous réaliserez un retour sur votre investissement.

Le revers de la décision est que si vous n’avez PAS l’intention de vivre dans la propriété que vous achetez pendant toute la durée du prêt (ou plus longtemps), vos économies seront limitées à la durée de votre séjour dans votre maison. Acheter une maison signifie également devoir investir beaucoup d’argent dans l’acompte – de l’argent que vous pourriez autrement investir dans un compte d’épargne à haut rendement ou sur le marché boursier. Puisque cet argent est “bloqué” dans la maison elle-même, il n’y a pas de potentiel de retour sur investissement à moins que vous ne vendiez votre maison.

Cela signifie que le choix de louer ou d’acheter implique 5 facteurs :

- Combien vous avez disponible pour un acompte

- Combien de temps vous comptez vivre dans la maison avant de déménager

- Combien vous vous attendez à ce que les prix des loyers augmentent pendant ce temps

- Combien vous pensez que les prix des propriétés vont augmenter pendant ce temps

- Et quel retour sur investissement vous vous attendez à gagner en économisant ou en investissant votre argent ailleurs.

Acompte – Le premier facteur

Si vous envisagez de posséder un jour une maison, vous achèterez presque certainement en utilisant une hypothèque. C’est un type de prêt garanti utilisé pour acheter une propriété. Lorsque vous demandez une hypothèque, l’une des premières questions qui vous sera posée est combien vous pouvez mettre pour un acompte – de l’argent que vous avez aujourd’hui que vous pouvez utiliser pour l’achat de la maison.

Les calculs derrière un acompte sont simples : plus vous pouvez mettre d’argent au départ, plus votre prêt sera petit lorsque vous achèterez – et plus vos paiements mensuels seront petits. Tout cela semble bien et bon – mais rappelez-vous que vous POURRIEZ louer un appartement au lieu d’acheter une maison. Cela signifie qu’au lieu de mettre tout cet argent dans la maison elle-même, vous pourriez plutôt investir dans des actions ou un autre actif, gagnant un retour sur cet investissement.

La question fondamentale lors de la décision entre louer et acheter une maison est de savoir si votre argent croîtrait plus rapidement :

- Si vous investissiez les économies de l’acompte ailleurs,

- Ou si vous économisiez plus d’argent en possédant une maison (par exemple, coûts de logement inférieurs, appréciation potentielle).

Croissance des économies/investissements pendant la location ? Profit de la vente de la maison + argent économisé en ne louant pas

Montant à Clôturer – Dépense pour Acheter

Si vous allez jusqu’à l’achat, le “montant à clôturer” final de votre nouvelle maison sera l’acompte, plus divers frais de clôture (taxes, frais, et beaucoup d’autres petites dépenses qui peuvent s’accumuler jusqu’à 5 % du prix d’achat de la maison). Le montant de votre prêt sera le prix d’achat de la maison, moins votre acompte. Avant la “clôture” (le jour où vous signez tous les documents et prenez possession légale de la propriété), vous devrez donner le montant total “à clôturer” à une société de titre tierce, qui certifie que vous pouvez effectuer la transaction et ne pouvez pas arriver les poches vides à la dernière seconde.

Montant du Prêt = Prix d’Achat de la Maison – Acompte

Montant à Clôturer = Acompte + Frais de Clôture (2-5 % du prix d’achat de la maison)

Les frais de clôture ne sont pas négligeables. Votre acompte n’est pas de l’argent que vous “dépensez”, il est simplement transféré dans l’équité de votre maison. Si vous vendez plus tard votre maison pour exactement ce que vous avez payé, vous récupérerez votre acompte (moins les frais de clôture du vendeur – encore 2-5 %). Si votre maison a pris de la valeur (plus que les frais de clôture), vous réaliserez un profit.

Mais les frais de clôture eux-mêmes sont une dépense directe que vous ne récupérez pas. Étant donné qu’il y a différents frais de clôture pour les acheteurs et les vendeurs (mais les deux s’additionnant entre 2-5 % de la valeur de la maison), si vous achetez et vendez plus tard une maison, vous aurez dépensé entre 4 % et 10 % de la valeur de la maison juste en frais de clôture.

Produits de la Vente de la Maison = Prix de Vente de la Maison – Montant de Prêt Restant – Frais de Clôture de Vente

Temps Passé Dans La Maison – Le Deuxième Facteur

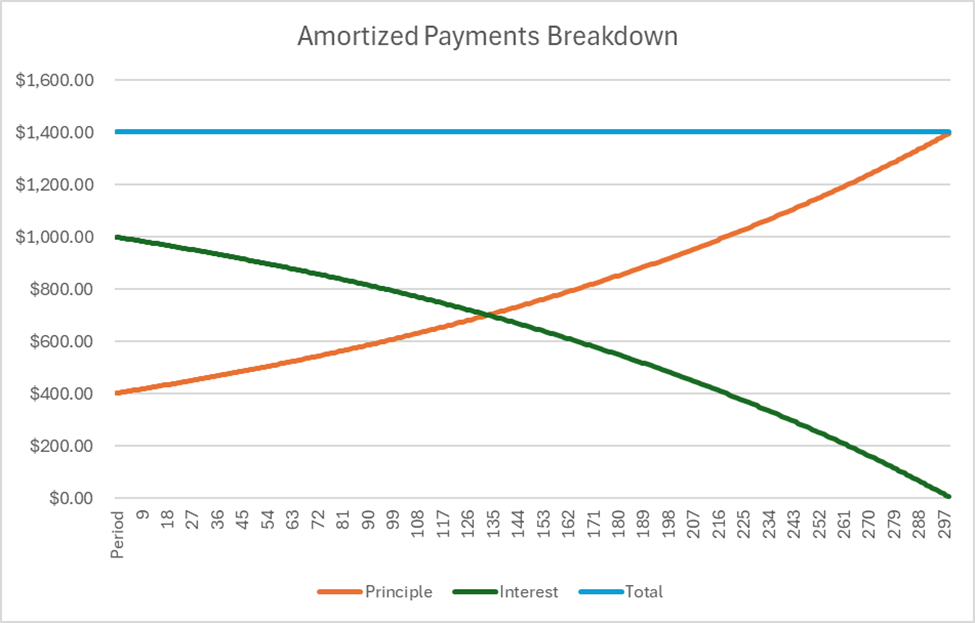

Lorsque vous effectuez des paiements pour un prêt hypothécaire, les paiements que vous effectuez chaque mois restent les mêmes mais ce à quoi ces paiements sont appliqués change. Au début d’un prêt hypothécaire, la plupart de votre paiement mensuel va juste vers les intérêts, ce qui signifie que vous ne construisez pas beaucoup d’équité (ou pourcentage de votre prêt initial qui est remboursé). Plus vous êtes avancé dans la période hypothécaire, plus un pourcentage élevé de votre paiement va vers le principal – construisant votre équité.

Pensez-y de cette façon : chaque fois que vous effectuez un paiement hypothécaire, un certain pourcentage du paiement va vers le capital (également connu sous le nom de constitution d’équité). Vous pouvez considérer cela comme un dépôt dans un compte bancaire : vous récupérerez cet argent plus tard lorsque vous vendrez votre maison, car c’est le montant qui diminue le montant du prêt restant. L’autre portion de votre paiement va vers les intérêts, qui ne sont que de l’argent dépensé.

Vous pouvez vendre votre maison à tout moment, mais lorsque vous le ferez, vous devrez rembourser tout solde restant de votre prêt avec le produit de la vente de la maison.

Votre cash à emporter lors de la vente = Prix de vente de la maison – Solde du prêt restant – Frais de clôture

Plus vous restez longtemps dans la maison achetée, plus le capital que vous aurez remboursé sera important, et plus vous repartirez avec de l’argent lorsque vous vendrez.

Le « temps passé dans la maison » peut être le facteur le plus important lors de la décision entre louer et acheter : si vous prévoyez de vivre dans cette maison pendant 50 ans, acheter sera presque certainement moins cher que louer. Mais si vous prévoyez de déménager dans les 5 ans, l’équilibre pourrait ne pas être si clair.

Loyer et Prix de Propriété

Une fois que vous avez une idée de la durée pendant laquelle vous prévoyez de vivre dans la maison, vous pouvez commencer à estimer combien vous vous attendez à ce que les loyers et les prix de propriété augmentent entre maintenant et la prochaine fois que vous souhaitez déménager.

Cela peut impliquer beaucoup de conjectures, mais les entreprises de recherche en ligne publient fréquemment des augmentations annuelles des loyers et des prix de propriété par ville (ou état), ce qui vous donne un excellent point de départ. Le changement de prix a deux facteurs sur votre décision :

- Si le prix des loyers augmente rapidement, vous serez moins en mesure d’épargner (et d’investir ces économies) au fil du temps, rendant l’achat d’une maison plus attrayant (puisque les hypothèques ont des paiements fixes)

- Si les prix de propriété augmentent rapidement, vous pouvez vous attendre à réaliser un plus grand profit lorsque vous vendrez votre maison. Cela peut également rendre la propriété plus attrayante que la location.

Retour sur Investissement

Le dernier élément clé de la décision de louer ou d’acheter est combien vous vous attendez à gagner sur vos autres investissements : comptes d’épargne, comptes de courtage en actions et autres options de ce que vous pourriez faire avec votre argent. C’est la clé du véritable compromis, et pourquoi tous les autres facteurs sont importants.

Mettre Tout Ensemble

Pour voir s’il est plus judicieux financièrement de louer ou d’acheter, vous allez suivre les étapes suivantes :

Étape 1 : Rassembler des Informations

Trouvez tous les éléments ci-dessus :

- Le prix d’achat de la maison souhaité et le taux d’intérêt hypothécaire

- Combien d’argent vous avez pour un acompte

- Combien cela coûte de louer une propriété équivalente

- Combien de temps vous comptez vivre dans votre nouvelle maison avant de vendre

- Combien vous vous attendez à ce que les loyers augmentent pendant ce temps

- Combien vous pensez que les prix de propriété vont augmenter pendant ce temps

- Et combien vous vous attendez à obtenir de retour sur tout autre investissement

Étape 2 : Calculer les Paiements Hypothécaires + Entretien de la Maison

Nous commençons maintenant notre comparaison directe. Première étape, nous devons savoir combien nous dépensons chaque mois en paiements hypothécaires. Le calcul de votre paiement hypothécaire mensuel est :

Où :

- PV est le montant du prêt (Prix d’achat + Frais de clôture – Acompte)

- r est le taux d’intérêt mensuel (taux d’intérêt annuel / 12)

- t est la durée totale du prêt, en mois (durée du prêt x 12)

Nous voulons également ajouter les autres coûts de possession d’une maison à ce coût mensuel, afin de pouvoir comparer des pommes avec des pommes. Cela inclut :

- Coûts d’entretien de la maison, soit environ 1,5 % (0,125 % par mois) de la valeur de la maison

- Taxe foncière, soit environ 1 % de la valeur de la maison par an

- Assurance habitation, soit environ 0,7 % de la valeur de la maison par an

À l’aide d’un tableur comme Excel ou Google Sheets, cela peut également être calculé avec la fonction PMT, ou ce mini-calculateur :

Calculateur de Paiement

Résultat

Étape 3 : Calculez vos produits de vente

Ensuite, vous devrez trouver l’argent que vous obtiendrez de votre maison lorsque vous la vendrez. C’est un calcul en deux étapes.

Trouver l’équité

Tout d’abord, vous devrez calculer quel sera votre solde de prêt restant. C’est une formule complexe – donc nous aurons besoin d’une calculatrice.

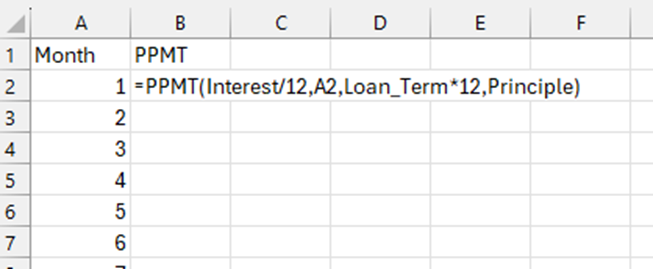

À l’aide d’Excel, créez une colonne avec un numéro pour chaque mois pendant lequel vous aurez le prêt. Par exemple, si vous prévoyez de vivre dans la maison pendant 10 ans avant de la vendre, vous créerez une colonne avec une série de numéros de 1 à 120 (10 ans en mois).

Ensuite, utilisez la fonction PPMT pour chaque mois, avec comme entrées le montant initial du prêt, le taux d’intérêt et la période actuelle. Pour la période actuelle, référez-vous au numéro de mois spécifique. Ce que la fonction PPMT nous montrera, c’est combien du paiement de ce mois sera appliqué au principal du prêt.

Remarque : cela renverra un résultat négatif par défaut. Utilisez -PPMT pour obtenir le résultat sous forme de nombres positifs.

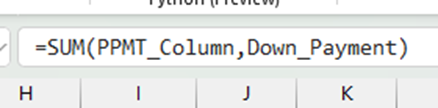

Pour obtenir votre équité totale, additionnez tous les PPMT pour chaque mois avant de vendre la maison, et ajoutez votre acompte. Cela montrera votre équité que vous avez accumulée lorsque la maison est vendue.

Enfin, pour trouver notre solde de prêt restant, soustrayez l’équité du montant du prêt initial (pas du prix d’achat).

Solde de prêt restant = Montant du prêt initial – Équité

La calculatrice ci-dessous peut également être utilisée pour obtenir l’équité finale pour n’importe quelle période, étant donné les montants de prêt initiaux.

Calculateur d’équité

Résultat

Produits de vente

Le montant final que vous obtiendrez lorsque vous vendrez votre maison sera :

Produits de vente = Prix de vente de la maison – Montant du prêt restant – Frais de clôture

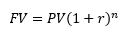

Où nous allons calculer le prix de vente de la maison en fonction de l’augmentation attendue des valeurs immobilières en utilisant la formule de la valeur future :

- FV est la valeur future de la maison

- PV est le prix d’achat initial de la maison

- r est le taux de croissance de la valeur de la propriété, en mois

- n est le nombre de mois pendant lesquels vous posséderez la maison avant de la vendre

Étape 4 : Calculer le loyer futur

Maintenant que nous savons combien nous dépensons chaque mois pour notre hypothèque, nous devons faire la même chose pour le loyer pendant la même durée.

Puisque vous avez déjà créé une hypothèse sur l’augmentation du loyer chaque année, nous pouvons l’utiliser pour calculer combien vous devrez payer de loyer chaque mois à l’avenir en utilisant une formule de valeur future (pour simplifier, nous supposerons que votre augmentation de loyer est répartie sur toute l’année, au lieu de tout à la fois). Cela utilise également la formule de la valeur future :

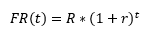

Où :

- FR(t) est le loyer futur que vous devrez payer dans t mois

- R est le loyer aujourd’hui

- r est le taux de croissance que vous attendez pour l’augmentation des loyers, par mois (augmentation annuelle / 12)

- Et t est le nombre de mois dans le futur que nous examinons.

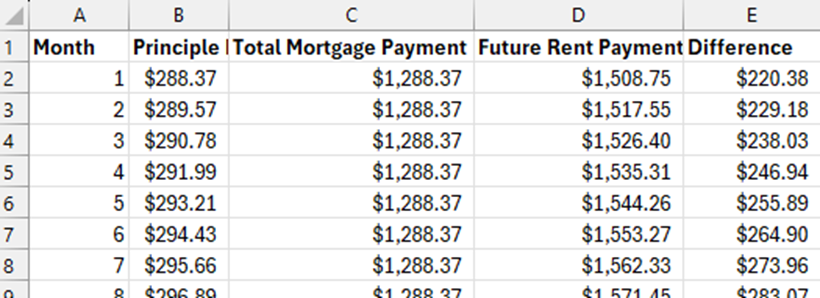

Si nous calculons avec un prêt de 10 ans, vous devrez faire ce calcul pendant 120 mois (12 mois x 10 ans), afin que nous sachions exactement combien de loyer est dépensé chaque mois à l’avenir. Cela est beaucoup simplifié en utilisant un tableur – idéalement juste à côté de la colonne que vous avez utilisée pour calculer vos paiements de capital pour l’hypothèque hypothétique.

Étape 5 : Comparer le loyer futur vs le paiement hypothécaire pour chaque mois

Maintenant que nous connaissons tous nos paiements mensuels (plus l’entretien mensuel), nous devons identifier quels mois nous allons économiser de l’argent en louant ou en achetant pour chaque mois à venir. Soustrayez le paiement hypothécaire de chaque mois de combien vous dépensez en loyer chaque mois.

Cela nous indique que pour chaque mois, nous pouvons économiser ce montant supplémentaire si nous achetons une maison – et l’investir.

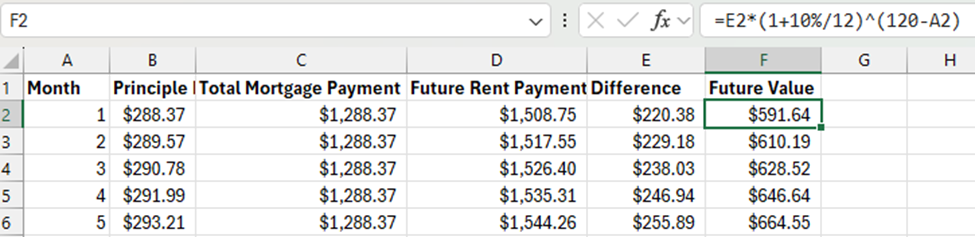

Étape 6 : Calculer la valeur future des investissements

Nous sommes presque à la ligne d’arrivée ! La dernière étape consiste à calculer la valeur future des investissements pour chaque mois, puis à ajouter la valeur future de l’acompte lui-même et des produits de la vente de la maison.

Valeur future des investissements

Pour chaque différence mensuelle que nous avons calculée ci-dessus, nous devons maintenant calculer sa valeur future à la fin de la comparaison (lorsque nous vendons la maison).

Où :

- FV est la valeur que les économies de ce mois-ci auront à la fin du prêt

- PV est les économies de ce mois-ci

- r est le taux d’intérêt que vous attendez pour la croissance de vos économies chaque mois

- n est le nombre de périodes entre cette période et la période précédente.

Donc, si j’attends un taux de rendement annuel de 10 % sur mes investissements, r serait 10 % / 12 (pour convertir 10 % en un taux mensuel). Si je calcule en fonction d’un déménagement dans 10 ans, alors n pour le 1er mois serait 120 – 1 = 119, le deuxième mois serait 120 – 2 = 118, etc.

Valeur future de l’acompte

Si j’avais choisi de louer au lieu d’acheter, j’aurais eu mon acompte disponible pour investir dès le premier jour. Cela signifie que je dois calculer la valeur future de l’acompte pour toute la période en utilisant la même formule, où :

- PV est le montant que j’ai disponible en tant qu’acompte aujourd’hui

- n est le nombre total de mois que je vivrais dans la maison

Tout additionner

Maintenant que nous avons calculé toutes nos valeurs futures, les calculs sont simples : additionnez la valeur future de chaque mois, plus les produits de la vente lorsque la maison est vendue. Si cela est supérieur à la valeur future de l’acompte (s’il avait été investi), il est plus logique d’acheter que de louer.

Essayez-le !

Ce calculateur posera les mêmes facteurs que nous avons abordés ci-dessus et gérera tous les calculs de valeur future. Essayez quelques prix d’achat différents, des rendements sur investissement et le temps avant de déménager et voyez quand il est plus logique de louer ou d’acheter !

Achat de maison à comparer

Location de maison à comparer

Résultat