Politique Monétaire

Le gouvernement a deux principales façons d’essayer d’influencer l’économie – par le biais de la Politique Fiscale et de la Politique Monétaire. La politique fiscale est l’approche la plus directe, où le gouvernement impose des taxes et des subventions pour essayer d’équilibrer son budget tout en encourageant la croissance, tandis que la politique monétaire est moins directe – en ajustant les taux d’intérêt et en modifiant l’offre monétaire.

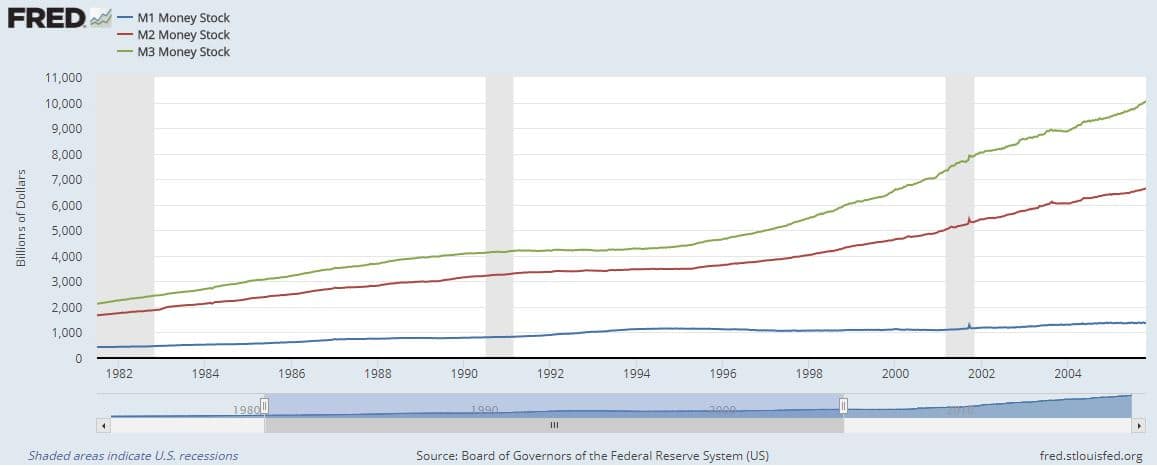

Qu’est-ce que l’Offre Monétaire ?

L’offre monétaire est le montant total d’argent en circulation à un moment donné. Ce chiffre sera assez différent selon le type d’argent que vous examinez. Les économistes regroupent généralement l’« offre monétaire » en quatre catégories en fonction de la liquidité. Plus le type d’argent est liquide (c’est-à-dire combien il peut être facilement dépensé), plus sa catégorie d’offre monétaire est restrictive.

M0 – Espèces

La représentation la plus restrictive de l’offre monétaire est l’argent liquide et les pièces. En d’autres termes, combien de monnaie circule dans l’économie. M0 ne compte pas l’« argent électronique » (comme l’argent déposé sur un compte courant). M0 n’est plus très utilisé, car il est si facile de dépenser de l’argent directement à partir d’un compte bancaire.

M1 – Espèces + Comptes Courants

Le niveau suivant est M1 – ou « argent liquide ». C’est tout l’argent qui peut être facilement dépensé immédiatement, donc cela inclut à la fois les espèces et les comptes courants. M1 est beaucoup plus grand que M0, car la plupart des gens détiennent généralement beaucoup plus d’argent sur leurs comptes courants que sous forme d’espèces.

M2 : Espèces + Comptes Courants + Épargne

M2 est encore plus grand – il inclut tout ce qui est dans M1, plus tout ce qui est déposé sur des comptes d’épargne et certains Certificats de Dépôt. Cela se trouve dans une catégorie séparée car un autre niveau est nécessaire avant que cet argent puisse être dépensé. En général, vous devez transférer de l’argent de votre compte d’épargne vers votre compte courant avant de pouvoir le dépenser, ce qui le rend légèrement moins liquide. M2 est parfois appelé « Argent Proche » en raison de la nécessité de faire un transfert avant de pouvoir le dépenser. C’est la mesure de l’offre monétaire la plus couramment utilisée comme indicateur de la croissance économique.

M2 est très couramment utilisé comme substitut de « l’Offre Monétaire ». Parce qu’il inclut la plupart des types de dépôts, il inclut les « Multiplicateurs Monétaires » issus de la banque de réserve fractionnaire (voir notre article sur Comment l’Argent est Créé pour plus de détails).

M3 : Espèces + Comptes Courants + Épargne + Marchés Monétaires

M3 est encore plus grand que M2 – il inclut également des comptes d’épargne à intérêt élevé qui imposent des restrictions sur les retraits. Ceux-ci sont appelés comptes « Marché Monétaire » (ou certains Certificats de Dépôt plus importants sont également éligibles). Avec ces comptes, le déposant obtient un taux d’intérêt plus élevé qu’un compte d’épargne typique, mais il doit maintenir un solde minimum très élevé et est limité sur le nombre de fois qu’il peut retirer.

En raison de ces restrictions, les comptes de marché monétaire sont « moins liquides » que les comptes d’épargne normaux.

Politique Monétaire – La Grande Image

La politique monétaire est définie par la Réserve Fédérale, et non par le Congrès et le Président. C’est important, car cela signifie que la politique monétaire est généralement plus éloignée de la « politique » normale de Washington. La Réserve Fédérale a deux principaux objectifs pour la politique monétaire : encourager la croissance économique tout en contrôlant l’inflation.

Inflation et Croissance

L’inflation et la croissance sont étroitement liées. L’économie croît lorsque plus de personnes investissent leurs économies pour aider les entreprises à croître et dépensent plus d’argent en consommation. Cela signifie que la croissance est généralement financée par l’emprunt – la plupart des entreprises contractent des prêts pour alimenter leur propre croissance.

Contracter des prêts fait croître l’offre monétaire, tandis que le remboursement de ces prêts fera diminuer l’offre monétaire. Cela signifie qu’au cours de toute la durée du prêt (de l’emprunt initial au remboursement complet), l’offre monétaire ne change pas. Cependant, les entreprises dépenseront le prêt avant de le rembourser, mettant cet argent en circulation.

Si l’économie croît, cela signifie que plus de personnes contractent des prêts aujourd’hui qu’hier. Cela signifie que l’offre monétaire croît avant le reste de l’économie – ce qui entraîne une certaine inflation.

Inflation causée par la croissance – exemple

- Étape 1 : L’entreprise contracte un prêt (augmentant l’offre monétaire)

- Étape 2 : L’entreprise utilise le prêt pour embaucher un nouvel employé et paie le nouvel employé son premier salaire (mettant l’argent en circulation)

- Étape 3 : L’entreprise fournit un service à l’un de ses clients et est payée pour cela (générant un profit)

- Étape 4 : L’entreprise rembourse son prêt

Dans cet exemple, l’entreprise paie son employé, et l’employé dépense son salaire avant que l’entreprise ne soit payée par son client et rembourse son prêt. Cela signifie que pendant que les entreprises contractent des prêts pour stimuler la croissance, cet argent entre dans l’économie avant qu’une nouvelle valeur ne soit ajoutée (c’est-à-dire la croissance que l’entreprise provoque). Dans le temps entre le moment où l’employé est payé et le moment où l’entreprise fournit son service au client, de l’argent a été ajouté à l’économie, mais aucune croissance n’a été ajoutée. Plus d’argent mais pas de croissance signifie une petite quantité d’inflation.

Ce même cycle se répète des millions de fois chaque semaine, avec des personnes et des entreprises contractant et remboursant des prêts. Puisqu’il y aura toujours un délai, l’offre monétaire doit croître avant le reste de l’économie : la source de “l’Inflation par Croissance”.

Inflation Galopante

L’inflation galopante est ce qui se produit lorsque cet équilibre se rompt. Si trop d’argent entre dans la masse monétaire avant qu’il ne commence à être remboursé, les entreprises commencent à compter une inflation « attendue » de plus en plus grande dans leurs plans d’affaires. Cela signifie que les entreprises commencent à augmenter leurs prix de plus en plus juste pour s’assurer qu’elles peuvent se permettre leurs coûts plus élevés attendus, forçant toutes les autres entreprises à faire de même.

Cela signifie que les prix continuent d’augmenter sans aucune valeur ajoutée supplémentaire à l’économie. En termes réels, l’effet est que les économies des individus perdent de leur valeur, et les salaires valent moins.

La Réserve fédérale utilise la politique monétaire pour maintenir l’équilibre entre l’inflation et la croissance : encourager les entreprises à emprunter et à croître, mais dissuader l’inflation galopante.

Outils de la politique monétaire

La Réserve fédérale dispose de trois outils pour déterminer la masse monétaire : les taux d’intérêt, les exigences de réserve et l’achat d’obligations.

Manipulation des taux d’intérêt

C’est le plus grand outil de la boîte. La Réserve fédérale fixe directement ce qu’on appelle le « taux des fonds fédéraux », qui est le taux d’intérêt auquel les banques se prêtent de l’argent entre elles. C’est le taux d’intérêt de base « sans risque » pour les banques, donc si le taux des fonds fédéraux augmente, tous les autres taux d’intérêt augmentent, décourageant l’emprunt. Si le taux des fonds fédéraux diminue, tous les autres taux d’intérêt diminuent, ce qui encourage l’emprunt.

Chaque mois, la Réserve fédérale surveille toutes les données économiques à travers les États-Unis et se réunit pour discuter des niveaux d’inflation et de croissance. S’il semble que l’inflation monte trop haut, elle augmentera le taux des fonds fédéraux. Cela diminuera le nombre total de nouveaux prêts que les personnes et les entreprises contractent, faisant baisser le taux d’inflation.

S’il semble que l’économie a du mal à croître, elle fait le contraire – abaissant le taux des fonds fédéraux pour encourager l’emprunt et la croissance. La Réserve fédérale change fréquemment les taux d’intérêt pour s’adapter à l’économie – il y aura une annonce de la politique du mois suivant (augmentation, diminution ou maintien) chaque mois.

Exigences de réserve

Il y a des limites à ce qui peut être fait simplement en ajustant les taux d’intérêt. Par exemple, s’il y a une forte inflation mais une faible croissance économique, à la fois augmenter et diminuer les taux d’intérêt semblent être de mauvaises options.

Un autre outil auquel ils peuvent recourir est de modifier les exigences de réserve pour les banques. À la fin de chaque journée, les banques doivent conserver un certain pourcentage de dépôts « dans le coffre », ou non prêtés. Cela s’appelle l’« exigence de réserve », et cela impose une limite stricte sur le montant d’argent que les banques peuvent prêter à tout moment.

Si l’inflation est élevée mais que la croissance est faible, la Réserve fédérale peut abaisser l’exigence de réserve. Cela permettra aux banques de faire plus de prêts pour alimenter la croissance, mais de maintenir les taux d’intérêt élevés pour essayer de lutter contre l’inflation. C’est un outil unidirectionnel – si la Réserve fédérale abaisse l’exigence de réserve, lorsque l’économie commence à croître à nouveau, elle devra la relever (ou risquer de ne pas pouvoir utiliser cet outil lors de la prochaine crise). Les exigences de réserve ne changent pas très souvent – généralement moins d’une fois par décennie.

Achat d’obligations

L’achat d’obligations, ou assouplissement quantitatif, est la forme la plus extrême de la politique monétaire. C’est un nouvel outil qui a été développé en réponse à la crise économique de 2007, lorsque l’inflation et la croissance étaient toutes deux faibles, mais que les taux d’intérêt ne pouvaient pas être abaissés.

Lorsque les investisseurs et les entreprises pensent que l’économie se contracte, ils ont tendance à retirer leur argent des marchés et à le placer dans des actifs « sans risque » comme les obligations, où ils ont un rendement garanti. L’achat d’obligations en grande quantité diminue la masse monétaire, car cela retire l’argent des banques et de la circulation. Moins d’argent disponible signifie moins de prêts, et moins de croissance dans l’ensemble – la masse monétaire doit croître pour que l’économie croisse.

Pour cet outil, la Réserve fédérale achète d’énormes quantités d’obligations auprès du Trésor, puis les revend immédiatement sur le marché libre. Cela inonde le marché des obligations, faisant baisser les prix (et les rendements) des obligations. Les entreprises et les investisseurs voient alors les obligations comme un investissement « moins rentable », ramenant leur argent vers d’autres entreprises et investissements, augmentant la masse monétaire et ouvrant la porte à la croissance.