Émission d’actions et de dividendes

Les grandes entreprises sont des entités très puissantes qui peuvent posséder plus de capital que certains pays dans le monde. Cependant, chaque entreprise commence comme une petite start-up. Ces entreprises se développent grâce aux injections de capital, tant des fondateurs que d’autres investisseurs.

Introduction en bourse

À un moment donné, les plans d’une entreprise deviennent si importants qu’elle a besoin de financement public pour soutenir son développement futur, et elle vend donc des actions pour lever les fonds nécessaires à sa croissance. Ce moment est celui où une entité privée devient publique. Une société publique est financée par le « public », ce qui signifie des millions d’investisseurs, et donc un capital énorme. L’étape la plus significative dans la création de la société est son enregistrement en tant qu’entité légale. Un État délivre des articles d’incorporation à l’entreprise qui reconnaissent légalement le statut de la société en tant qu’entité indépendante. Le certificat d’incorporation identifie le nom, l’adresse et le domaine d’activité d’une nouvelle société et décrit les actions à émettre.

Émission d’actions au public

Devenir public n’est pas simplement entrer sur le marché et demander à des centaines et des millions d’investisseurs publics d’investir dans votre entreprise. C’est un long processus qui commence par l’évaluation de l’entreprise pour comprendre le prix par action qu’un investisseur public serait prêt à payer.

Pour déterminer la véritable valeur de l’entreprise, il est nécessaire de tenir compte de tous les flux de trésorerie futurs qui entreront dans l’entreprise. Ensuite, la valeur de l’entreprise est divisée par le nombre d’actions à émettre pour déterminer le prix par action.

Tout émission nécessite un marché de capitaux efficace pour garantir que toutes les actions reflètent la véritable valeur marchande et la demande du marché.

Marchés de capitaux efficaces

L’efficacité d’un marché de capitaux est largement déterminée par la rapidité avec laquelle les fluctuations des prix des actions reflètent les informations disponibles au public. Les investisseurs utilisent différentes nouvelles et informations sur l’entreprise pour prendre leurs décisions de trading. Si ces informations sont intégrées rapidement dans la fluctuation des prix, nous pouvons appeler ces marchés efficaces. Un marché efficace est un marché équitable lorsque les entreprises sont évaluées au véritable prix reflétant tous les événements et décisions que l’entreprise prend. Les marchés efficaces récompensent les entreprises capables de montrer de bonnes décisions commerciales en augmentant le prix des actions, tout en punissant les entreprises ayant de mauvaises pratiques commerciales.

En revanche, les marchés de capitaux inefficaces ont moins de lien entre ce qui se passe dans l’entreprise et son prix d’action. Cela peut se produire s’il y a un accès limité à l’information, des réglementations gouvernementales très strictes, ou tout simplement pas assez d’acheteurs et de vendeurs sur le marché.

Comptabilisation de l’émission d’actions

Il existe quelques façons d’émettre qui influenceront la manière dont l’émission est comptabilisée :

- Émission de base (la plus courante)

- Émission par souscription

- Émission avec d’autres titres

Émission de base

L’émission de base consiste à vendre au public un montant convenu d’actions et à recevoir de l’argent pour chacune des actions vendues. Les actions constituent le capital social de l’entreprise, qui est affiché sous capitaux propres en comptabilité. L’argent reçu de la vente d’actions est un compte d’actif. Selon les règles comptables, les capitaux propres augmentent par crédit et les actifs augmentent par débit. Par conséquent, la comptabilisation de l’émission de base se fait de la manière suivante :

| Débit | Crédit | |

| Espèces | Nombre d’actions émises * prix par action | |

| Capital social | Nombre d’actions émises * prix par action |

Exemple

La société A a émis 1 000 000 d’actions dont le prix est de 23 $ par action. L’entrée ressemblera à ceci :

| Débit | Crédit | |

| Espèces | 23 000 000 | |

| Capital social | 23 000 000 |

Émission par souscription

L’émission par souscription est le cas de la vente d’actions « à crédit », où les investisseurs n’ont pas à payer le montant total d’un coup. Cependant, le paiement d’une partie du montant donne à l’investisseur un statut de souscription, ce qui signifie qu’il/elle se verra attribuer un certain nombre d’actions. Cet investisseur ne peut pas jouir des droits, et les actions ne sont pas officiellement comptées et enregistrées comme émises tant que le montant total n’est pas payé.

Exemple

La société A a émis une souscription de 1 000 000 d’actions au prix de 23 $ par action. Cependant, seulement 20 % du montant total est requis comme « acompte » qui doit être payé initialement. Le paiement des 20 % est une garantie pour la société que l’investisseur achètera les actions et paiera le montant total à l’échéance. D’autre part, ces 20 % sont une garantie pour l’investisseur que ces actions lui sont attribuées. Les actions émises par souscription sont enregistrées dans les livres. Pour se différencier du capital social, qui inclut l’émission de base déjà payée, un nouveau compte pour les actions souscrites est créé.

Tout d’abord, enregistrez les actions souscrites et les créances que la société s’attend à recevoir. Selon les règles comptables, les créances sont un compte d’actif qui augmente par débit.

| Débit | Crédit | |

| Créances de souscription | 23 000 000 | |

| Actions souscrites | 23 000 000 |

Ensuite, enregistrez l’« acompte » – l’argent que l’entreprise reçoit initialement. Ce montant doit être soustrait des créances attendues, car il est déjà payé.

Lorsque la date limite de paiement arrive, le montant total est payé et les actions sont enregistrées comme capital social.

L’émission avec d’autres titres signifie émettre deux classes d’actions en même temps. Deux classes incluent généralement des actions privilégiées et des actions ordinaires. Les actions ordinaires sont les actions traditionnelles qui donnent une part de propriété aux propriétaires soutenue par des droits de vote. Les actions privilégiées sont parfois ajoutées au mélange d’équité et de dette car les détenteurs d’actions privilégiées n’ont généralement pas de droits de vote et ne participent pas à la gestion de l’entreprise. Le nom « privilégié » caractérise leur ancienneté. En cas de faillite et/ou de défaut, les détenteurs d’actions privilégiées doivent être payés avant les détenteurs d’actions ordinaires et après les créanciers. Cette ancienneté est également maintenue dans la distribution des dividendes. Lorsque ces deux classes sont émises ensemble, toute la procédure comptable ne change pas par rapport à l’émission d’actions de base. La seule différence est de trouver les proportions de capital allouées à ces deux classes en fonction de la valeur marchande.

L’entreprise A a émis 500 000 actions ordinaires et 500 000 actions privilégiées pour un total de 1 000 000. La valeur marchande des actions privilégiées est de 26 $ par action. La valeur marchande des actions ordinaires est de 23 $ par action.

Valeur marchande des actions privilégiées : 26 * 500 000 = 13 000 000

Valeur marchande des actions ordinaires : 23 * 500 000 = 11 500 000

Valeur marchande totale : 24 500 000

Ensuite, nous devons comprendre combien de notre prix total est alloué à chacune des classes.

Privilégiées : 13 000 000 / 24 500 000 * 23 000 000 = 12 204 081,6

Ordinaires : 11 500 000 / 24 500 000 * 23 000 000 = 10 795 918,4

23 000 000

Les actions privilégiées donnent à leurs actionnaires le statut de « privilégié » parmi les autres actionnaires. Par conséquent, le prix par action privilégiée est généralement plus élevé que pour une action ordinaire. Cependant, les dividendes versés aux actionnaires privilégiés sont fixes et n’évoluent pas avec la croissance et le développement de l’entreprise. Cela limite les actionnaires privilégiés à bénéficier de la croissance du prix de l’entreprise. Pour cette raison, il est très courant que les actions privilégiées soient convertibles.

Les actions privilégiées convertibles sont des actions privilégiées qui peuvent être converties en un certain nombre d’actions ordinaires à un prix spécifique. Le nombre d’actions ordinaires donné par une action privilégiée est appelé taux de conversion.

Par exemple, si le taux de conversion de l’entreprise est de 4, cela signifie que l’actionnaire privilégié peut obtenir 4 actions ordinaires pour chaque action privilégiée. Cependant, les actionnaires privilégiés ne convertiront que si le prix de l’action ordinaire est supérieur au prix de conversion.

Le prix de conversion est le montant qu’un actionnaire privilégié paiera pour des actions ordinaires lors de la conversion. Donc, si l’action privilégiée de l’investisseur coûte 500 $, et que son ratio de conversion est de 4, il ou elle paiera 125 $ (500 $ / 4) pour chaque action ordinaire. Cela signifie que cet investisseur ne convertira pas ses actions si le prix de l’action ordinaire est inférieur à 125 $, sinon il ou elle perd de l’argent.

Toutes ces informations, y compris le taux de conversion et le prix de conversion, sont spécifiées dans le prospectus (un document qui décrit les actions) qui est distribué lors de l’émission. Au moment où les prix des actions ordinaires deviennent supérieurs au prix de conversion, de nombreux actionnaires privilégiés exerceraient leur droit de conversion en essayant de bénéficier de la croissance. À ce stade, une entreprise doit être prête à fournir des actions ordinaires pour répondre à la demande.

L’entreprise a 500 000 actions privilégiées émises, avec un taux de conversion de 4 et un prix de conversion de 125 $, et le prix de l’action ordinaire atteint 150 $. Disons que 70 % des actionnaires privilégiés exerceront leur droit de conversion : 1 400 000 actions ordinaires devraient être émises pour permettre la conversion. 70 % de 500 000 actions est 350 000 actions. Ainsi, ces 350 000 actions privilégiées seront converties en actions ordinaires en utilisant le taux de conversion : 350 000 * 4 = 1 400 000 actions ordinaires.

Les dividendes sont des paiements effectués par une entreprise à ses actionnaires, généralement sous forme d’argent, mais ils peuvent également être sous forme d’actions supplémentaires ou d’autres biens. Les dividendes sont souvent considérés comme un moyen pour les entreprises de partager leurs bénéfices avec les actionnaires.

Les dividendes sont le paiement que les investisseurs reçoivent en retour de leur investissement. Les dividendes peuvent être versés mensuellement, trimestriellement ou semestriellement en fonction de la politique de distribution de dividendes de l’entreprise. Les entreprises ne sont pas tenues de verser les dividendes tant qu’elles ne les déclarent pas. Cela signifie que, lors des mauvaises années, de nombreuses entreprises ne déclarent tout simplement pas de dividendes, préférant constituer des réserves de liquidités. Si elles le peuvent, les entreprises ont généralement un incitatif à verser des dividendes, car cela est un bon signe de la position financière de l’entreprise qui aide à faire augmenter le prix de l’action dans l’ensemble. Cela signifie que, pour la plupart des entreprises, les dividendes sont versés régulièrement. Lorsque l’entreprise déclare les dividendes, ils deviennent une obligation pour l’entreprise et sont situés sous le compte des dividendes à payer.

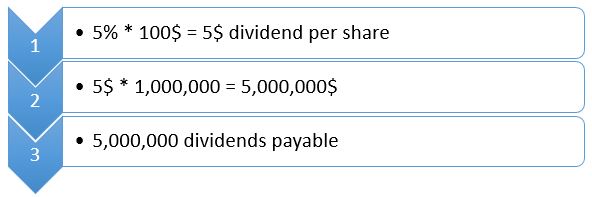

Le rendement des dividendes est utilisé pour calculer les dividendes à payer. Le rendement des dividendes est le ratio des dividendes annuels par action, divisé par le prix par action. Il est indiqué à l’étape initiale de l’émission des actions.

Exemple

Une entreprise verse des dividendes annuellement et a un rendement de dividende de 5 %. Elle a 1 000 000 d’actions en circulation et le prix actuel de l’action est de 100 $ par action. Si l’entreprise déclare les dividendes, les dividendes sont calculés par :

Bien sûr, les rendements des dividendes varient d’une entreprise à l’autre. De plus, le rendement des dividendes peut être fixe ou peut croître à des taux différents. Tous les détails concernant la croissance des dividendes, les périodes de paiement et les taux sont déterminés par la politique de distribution de dividendes de l’entreprise.