Assurance Maladie

L’assurance maladie est généralement l’assurance la plus compliquée et la plus coûteuse dont vous avez besoin. Malheureusement, c’est aussi généralement la plus importante, ce qui rend très difficile d’éviter le coût. Avec très peu d’exceptions, l’assurance maladie est obligatoire pour tous les citoyens des États-Unis, mais la manière dont vous devenez assuré changera considérablement en fonction de votre âge, de vos revenus et de l’entreprise pour laquelle vous travaillez.

Types d’Assurance Maladie

L’assurance maladie se divise en trois grandes catégories :

Assurance Publique

Le gouvernement fournit une assurance publique directement pour certaines personnes. Cela inclut Medicare, les soins de santé pour les personnes âgées, Medicaid, les soins de santé pour les familles à faible revenu et les enfants, et certaines couvertures d’assurance maladie pour les vétérans. Ces programmes de santé publique sont financés par des impôts sur les salaires, et la couverture fournie n’est pas gratuite. Les personnes couvertes doivent généralement payer un certain montant de leur poche avant que l’assurance publique ne prenne effet.

Environ 50 % de toutes les dépenses de santé aux États-Unis passent par des programmes d’assurance publique, la plus grande partie étant par Medicare.

Assurance de Groupe

Les employeurs offrent souvent une assurance santé de groupe à leurs employés. Avec l’assurance santé de groupe, une entreprise partage le coût de la couverture d’assurance maladie avec ses employés. Les employés éligibles sont généralement tenus de participer au programme, sauf s’ils ont une meilleure couverture ailleurs. Étant donné qu’un mari et une femme peuvent tous deux avoir des options d’assurance santé de groupe par le biais de leurs employeurs, le couple décidera quelle option est meilleure et moins chère pour la famille. L’assurance de groupe est généralement l’option la moins chère pour les individus. Cela est dû au fait que de nombreuses personnes de différents groupes d’âge et de différents niveaux de risque sont regroupées et partagent le coût avec l’employeur. Les grandes polices de groupe ont également le pouvoir de négocier de meilleures offres avec les fournisseurs d’assurance. Environ 60 % des Américains ont une couverture d’assurance maladie par le biais de leur employeur.

Couverture Individuelle

Vous devrez peut-être acheter une assurance maladie directement auprès d’un fournisseur d’assurance maladie si vous ne pouvez pas l’obtenir par le biais de votre employeur. Le coût de l’assurance que vous achetez en tant qu’individu est généralement plus élevé car vous ne partagez pas le coût avec votre employeur. Il existe certaines subventions et des échanges d’assurance gérés par l’État qui peuvent rendre cela moins cher. Environ 9 % des Américains sont couverts par des plans de soins de santé individuels.

Terminologies de l’Assurance Maladie

L’assurance maladie repose sur les mêmes concepts fondamentaux de primes et de dédictibles, comme d’autres formes d’assurance. La prime est le montant mensuel que vous payez pour avoir une couverture d’assurance maladie. Le dédictible est le montant que vous payez d’abord pour les frais médicaux avant que votre assurance ne paie. Comme pour toutes les polices d’assurance, il y a un équilibre entre les primes que vous payez, les déductibles que vous payez lorsqu’il y a une réclamation, et le niveau de couverture que vous recevez.

L’assurance maladie a également d’autres concepts que vous devez comprendre.

Co-paiements et Coassurance

Les co-paiements et la coassurance font référence au montant d’argent dont vous êtes responsable, au-delà de votre prime et de vos déductibles.

Un co-paiement est ce que vous payez par visite pour être vu par un fournisseur de soins de santé. Il n’y a pas de maximum au nombre de co-paiements que vous pourriez payer en un an. Par exemple, si votre police indique que vous avez un co-paiement de 50 $ pour une visite chez le médecin, vous devrez payer les premiers 50 $ de votre poche pour chaque visite, votre assurance couvrant le reste du coût.

La coassurance vous oblige à payer un certain pourcentage du coût du traitement. Par exemple, si votre police indique un niveau de coassurance de 10 %, vous seriez tenu de payer 10 % de tout coût médical engagé. Votre fournisseur d’assurance couvrirait les 90 % restants.

Limites et Maxima de Couverture

Les polices d’assurance maladie peuvent fixer un plafond sur le montant total qu’elles paieront pour les frais médicaux en un an. Une fois ce montant maximum atteint, vous devez maintenant payer de votre poche.

La limite de couverture est le terme qui fait référence au montant total qu’une compagnie d’assurance paiera pour une seule police au cours de l’année. Parfois, cela s’applique au maximum sur votre vie. Toute dépense supplémentaire au-dessus de ce montant sera entièrement transférée à l’assuré.

Si votre police inclut un maximum de dépenses de votre poche, cela signifie qu’il y a un plafond sur le montant maximum d’argent que vous seriez tenu de payer vous-même avant que l’assurance ne couvre tout le reste à 100 %. Pour certaines polices, afin de maintenir les primes et les déductibles bas, le compromis peut être un pourcentage de coassurance élevé. Ces polices incluraient très probablement un maximum de dépenses de votre poche pour s’assurer que les individus ne seraient pas ruinés par des urgences médicales très coûteuses.

Réseaux, Autorisation et Urgences

Vous avez peut-être remarqué que l’assurance maladie peut être assez complexe. Malheureusement, cela devient un peu plus compliqué à partir de là !

Lorsque les compagnies d’assurance santé maintiennent leurs coûts bas, cela signifie que vos paiements de coassurance sont plus faibles. Pour garder les coûts plus bas, les compagnies d’assurance concluent souvent des accords spécifiques avec des hôpitaux, des médecins et d’autres prestataires de soins de santé pour établir des coûts standard pour les procédures de routine. Elles négocient également les prix pour des procédures plus complexes. En tant qu’assuré, vous n’avez pas nécessairement besoin de vous inquiéter de ces négociations et contrats spécifiques, mais vous devez être conscient des médecins et des hôpitaux avec lesquels votre fournisseur d’assurance a des accords.

Réseau et Hors Réseau

Les prestataires de soins de santé en réseau sont les prestataires avec lesquels votre compagnie d’assurance a des contrats et des accords. Si vous consultez un médecin ou un hôpital en réseau, vos coûts seront beaucoup plus bas. Si vous consultez un prestataire hors réseau, vos coûts seront généralement beaucoup plus élevés, et votre compagnie d’assurance santé peut refuser de payer quoi que ce soit à moins que vous ne puissiez prouver qu’il n’y avait pas d’alternative viable en réseau. Ces accords s’appliquent souvent également aux médicaments sur ordonnance. Votre assurance santé peut ne pas couvrir tous les médicaments prescrits par votre médecin. Vous devriez toujours appeler votre fournisseur d’assurance santé avant de visiter un centre de santé spécifique pour savoir s’il s’agit d’un prestataire en réseau.

Autorisation Préalable

Pour certains tests et procédures coûteux, votre compagnie d’assurance peut exiger que vous obteniez leur autorisation avant de prendre un rendez-vous. Cela se fait généralement en demandant à un médecin en réseau de confirmer que la procédure ou le test est nécessaire. Si votre fournisseur d’assurance refuse d’autoriser vos soins, vous pouvez faire appel à un tiers indépendant pour examiner votre cas. Ce n’est pas que la compagnie d’assurance ne veuille pas que vous receviez un traitement. Ils veulent simplement s’assurer qu’un médecin en réseau croit vraiment que c’est nécessaire.

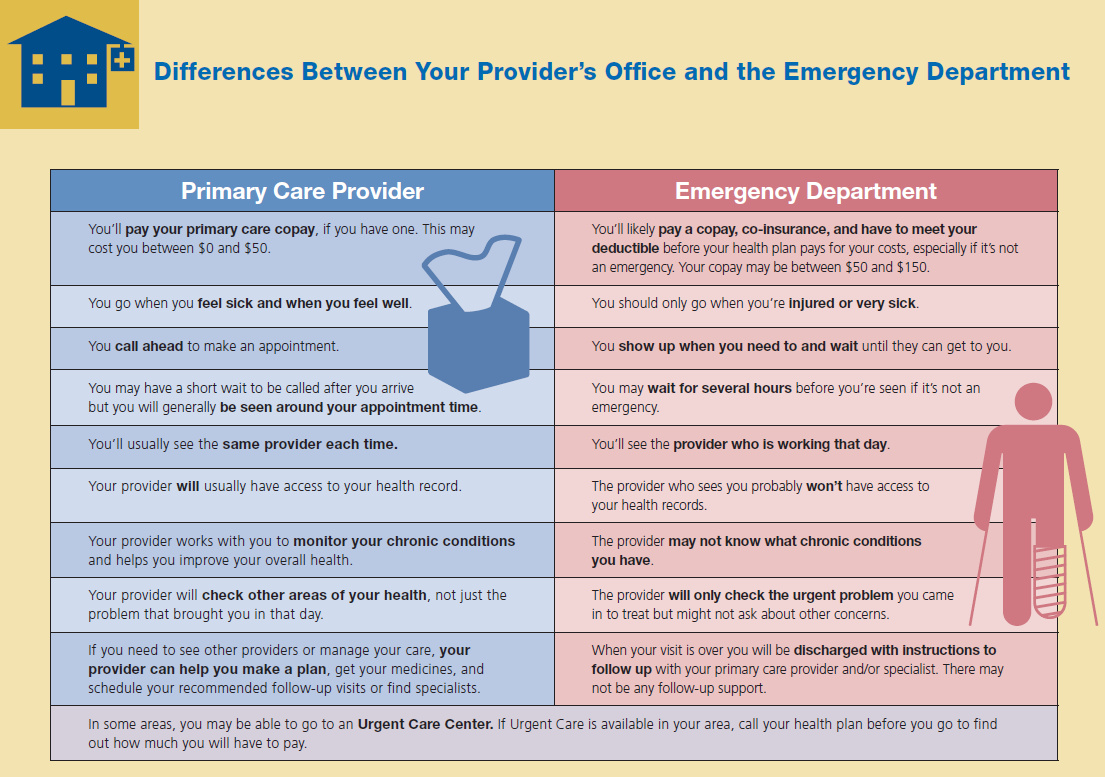

Soins d’Urgence

Les soins d’urgence sont l’exception à la fois pour votre réseau et les exigences d’autorisation préalable de l’assurance. Si vous êtes blessé ou très malade, vous avez le droit d’utiliser les services d’urgence de presque n’importe quel prestataire de soins de santé, et votre assurance le couvrira.

Assurance Santé Complémentaire

La couverture d’assurance santé normale ne couvre pas de nombreux problèmes de santé non menaçants pour la vie. Des polices d’assurance complémentaire existent pour combler cette lacune.

Complément de Coassurance

Si votre plan d’assurance inclut un pourcentage de coassurance élevé, vous pourriez finir par dépenser des milliers de dollars pour une chirurgie et une hospitalisation inattendues. Pour réduire ce risque financier pour vous, certaines entreprises proposent des plans d’assurance complémentaire. L’assurance complémentaire fournit une couche supplémentaire de protection financière en couvrant les dépenses de votre poche que votre plan d’assurance santé principal ne couvre pas. Cela peut inclure le coût des copaiements, de la coassurance et des franchises. La limite de couverture de la police est généralement fixée au même niveau que le maximum de votre police principale en matière de dépenses de votre poche. Cela signifie qu’avec les polices d’assurance principale et complémentaire, vos coûts de votre poche pourraient simplement être le coût de vos primes annuelles.

Assurance Vision et Dentaire

La plupart des polices d’assurance santé ne couvrent pas les lunettes, les lentilles de contact, les examens de la vue de routine ou les soins dentaires. Vous aurez besoin de plans d’assurance complémentaire Vision et/ou Dentaire pour couvrir ces traitements et examens. Certains plans de vision et dentaires sont conçus pour couvrir tous les coûts à 100 % après que vous ayez payé les franchises. D’autres ne fournissent pas de couverture explicite, comme le paiement du coût d’un examen de la vue ou d’un plombage. Au lieu de cela, ils fournissent une liste de « Prestataires Réseau » et les coûts que vous paierez pour des traitements spécifiques. Ces coûts reflètent un prix réduit pour les individus assurés. Cela fonctionne de la même manière que le réseau de prestataires que vous obtenez par le biais de votre assurance santé. Votre fournisseur d’assurance dentaire ou de vision négocie avec des ophtalmologistes et des dentistes pour réduire les prix pour les individus couverts par leurs plans d’assurance.

Couverture de Maladie Spécifique

Parfois, vous pouvez acheter une assurance qui couvre explicitement une maladie. Par exemple, si votre famille a des antécédents de cancer du sein, il peut être possible d’obtenir un complément de police d’assurance santé spécifique au cancer du sein.

Ces compléments de maladie spécifique mettent généralement l’accent sur les soins préventifs et les tests précoces. Cela aide à détecter la maladie tôt, ce qui améliore à la fois les taux de survie et réduit le coût total. Avoir une couverture de maladie spécifique peut réduire les primes de votre couverture d’assurance principale. Cela est dû au fait que cela réduit le risque que votre assureur principal ait besoin de couvrir des problèmes liés à cette maladie coûteuse particulière.

Pourquoi l’Assurance Santé est-elle si Chère ?

Pour les compagnies d’assurance, leur capacité à fonctionner avec succès provient de la collecte de plus d’argent en primes et en frais qu’elles n’ont besoin de payer en dépenses. Pour les individus, ils veulent sentir que l’argent qu’ils paient en primes et en frais fournira la couverture dont ils ont besoin. Lorsqu’il s’agit d’équilibrer les besoins de ces deux parties, déterminer le « bon coût » est essentiel. Combien facturer et combien payer sont des questions qui sont régulièrement réévaluées.

Les urgences médicales sont souvent extrêmement coûteuses, et parfois les soins nécessaires s’étendent sur une très longue période, accumulant des centaines de milliers de dollars en factures médicales. Cela signifie que même si votre risque personnel d’avoir une urgence médicale est relativement faible, le coût potentiel pour le fournisseur d’assurance est extrêmement élevé. C’est la principale raison pour laquelle les polices d’assurance santé sont si chères. L’entreprise doit planifier les coûts potentiels. Mais il y a quelques autres facteurs qui contribuent également à la hausse des coûts.

Le Problème de Sélection Personnelle

Dans le passé, l’assurance santé n’était pas obligatoire pour tous les citoyens. La plupart des gens étaient assurés par les entreprises pour lesquelles ils travaillaient ou étaient couverts par une assurance publique. Ceux qui n’étaient pas couverts par ces options pouvaient décider s’ils souhaitaient acheter une assurance médicale individuelle ou rester non assurés. Ils pouvaient se sélectionner eux-mêmes pour être assurés ou non.

Parce que l’assurance médicale est si coûteuse, cela signifiait que la plupart des personnes qui s’inscrivaient par elles-mêmes étaient des personnes à haut risque de problèmes médicaux. Cela augmentait la probabilité que la compagnie d’assurance doive payer des réclamations pour un individu à haut risque, et cette probabilité faisait augmenter le taux des primes. Prévenir ce problème de « auto-sélection » est la principale raison pour laquelle l’assurance santé est maintenant obligatoire aux États-Unis. Avoir plus d’individus à faible risque dans le pool d’assurance devrait faire baisser la prime moyenne.

Le problème des urgences

Aux États-Unis, les services d’urgence sont tenus de traiter chaque patient qui arrive. Les individus assurés et non assurés peuvent y être vus et traités. Cependant, les gens peuvent ne pas savoir que recevoir un traitement aux urgences est de loin le moyen le plus coûteux de recevoir des soins médicaux. Parce que les médecins des urgences ne peuvent refuser personne, cela signifie qu’une personne non assurée avec peu d’économies et un problème médical chronique peut utiliser les urgences pour recevoir le traitement dont elle a besoin. Les urgences fournissent le traitement, mais qui paiera la facture ?

Le coût de la fourniture de soins médicaux ne disparaît pas si la personne est incapable de payer la facture. Au lieu de cela, le coût est redistribué parmi tous les autres patients d’un hôpital qui peuvent payer. Cela signifie que le coût de chaque autre type de soins à l’hôpital augmente. C’est pourquoi vous avez peut-être entendu des histoires infâmes telles que le Tylenol à 15 $ à l’hôpital ou vécu des coûts extrêmement élevés pour votre propre visite aux urgences. Ce dilemme financier crée une boucle. À mesure que le coût des autres traitements augmente, de plus en plus d’individus non assurés trouvent difficile de payer leurs factures d’urgence, ce qui pousse les coûts de traitement encore plus haut.

La plupart des personnes assurées n’ont pas à s’inquiéter beaucoup de ces coûts. Les compagnies d’assurance négocient généralement directement avec les hôpitaux pour faire baisser ces coûts. Le gouvernement paie pour les personnes ayant une couverture d’assurance publique, mais il ne négocie généralement pas les prix autant que les compagnies d’assurance privées.

Le problème de la stabilité de la réglementation

Vous avez peut-être entendu parler de certains des changements majeurs qui ont été discutés par le Congrès au cours des dernières années concernant les soins de santé aux États-Unis. En général, ces discussions portent sur le montant de l’assurance qui sera subventionné, quels niveaux de soins sont obligatoires et combien de personnes pourraient être couvertes par des programmes d’assurance publique. Pour les compagnies d’assurance santé, tous ces changements créent des problèmes à résoudre. Par exemple, cela rend difficile l’engagement dans une planification à long terme concernant les coûts des primes pour les clients actuels lorsque le gouvernement impose des changements dans l’industrie.

Lorsque les réglementations d’assurance sont réécrites et réformées, la structure des frais devient instable. Les compagnies d’assurance santé augmentent souvent leurs primes pour se protéger contre de grands changements dans leur pool d’assurance (le groupe de personnes couvertes). Par exemple, le gouvernement fournit actuellement une subvention pour encourager les compagnies d’assurance à couvrir plus de familles à faible revenu. Si les fournisseurs d’assurance santé entendent que le Congrès envisage de supprimer la subvention à un moment donné dans les prochaines années, ces familles à faible revenu pourraient probablement se retirer du pool d’assurance, augmentant le coût moyen de la compagnie d’assurance. La compagnie d’assurance perdrait également des revenus puisqu’elle ne recevrait plus la subvention. Pour se protéger contre ce changement potentiel à l’avenir, ils augmentent légèrement les primes à court terme pour agir comme un tampon.

Assurance soins de longue durée

L’assurance santé régulière couvre les courts séjours à l’hôpital, mais elle ne couvre pas les soins de longue durée, comme si vous avez besoin d’une infirmière ou d’un assistant pour venir tous les quelques jours ou même des soins en maison de retraite. Les soins de longue durée nécessitent leur propre assurance distincte.

L’assurance soins de longue durée est la plus courante pour les adultes de 50 ans et plus, avant la retraite (moment où les problèmes de santé nécessitant des soins de longue durée commencent à devenir plus fréquents). Si vous débutez dans votre carrière, l’assurance soins de longue durée ne fait peut-être pas partie de votre portefeuille d’assurance, mais à mesure que vous vous rapprochez de l’âge de la retraite, elle peut devenir essentielle.

Questions de défi

- À votre avis, vaut-il la peine d’avoir une assurance santé ?

- En utilisant des exemples, expliquez ce qu’est une franchise.

- Quel est le coût d’opportunité lorsque vous envisagez d’avoir ou non une assurance santé ?

- Comment les compagnies d’assurance calculent-elles la prime qu’elles factureront aux gens pour leurs polices d’assurance ?