Sortir de la dette : Boule de neige de la dette et Avalanche de la dette

La plupart des sujets de littératie financière sont consacrés à vous aider à rester à l’écart de la dette et à accumuler de la richesse – mais que faire si vous vous trouvez déjà profondément endetté sans issue évidente ?

C’est là que les stratégies de remboursement accéléré de la dette peuvent entrer en jeu – et les deux stratégies les plus populaires ont un thème froid et hivernal : la Boule de neige de la dette et l’Avalanche de la dette.

Boule de neige et Avalanche – L’idée principale

Les méthodes de boule de neige de la dette et d’avalanche de la dette consistent à concentrer vos efforts sur une seule dette à la fois. Vous ferez des paiements minimums sur toutes vos dettes, puis vous mettrez tout argent supplémentaire pour rembourser agressivement une seule dette jusqu’à ce qu’elle soit disparue.

Dès que vous aurez entièrement remboursé une dette, vous prendrez ce que vous payiez chaque mois (à la fois son paiement minimum et tout paiement supplémentaire) et l’appliquerez à la prochaine dette. Ensuite, l’une après l’autre, vous remboursez chaque dette en totalité.

Boule de neige de la dette

Avec la stratégie de la Boule de neige de la dette, vous vous concentrerez sur le remboursement de votre dette avec le solde impayé le plus bas en premier – attaquez vos plus petits ennemis d’abord, puis créez de l’élan avec chaque petite dette pour rembourser votre plus grande dette.

On l’appelle “Boule de neige de la dette” parce que chaque paiement de dette plus important cumule le paiement des paiements plus petits, faisant croître vos paiements à mesure que vous attaquez vos plus petites dettes jusqu’à vos plus grandes dettes.

La Boule de neige de la dette est parfois considérée comme plus facile à suivre pour les personnes qui ont accumulé de grandes quantités de dettes, car elle fournit des jalons clairs où chaque petite dette est remboursée, donnant un coup de pouce de confiance que de réels progrès sont réalisés.

Avalanche de la dette

L’Avalanche de la dette se concentre plutôt sur le remboursement de vos dettes avec le taux d’intérêt le plus élevé en premier, indépendamment du solde impayé. Rembourser les dettes avec les taux d’intérêt les plus élevés signifie généralement que vous paierez moins en frais d’intérêt au total pendant toute la durée du remboursement de la dette, puisque vous attaquez votre dette la plus coûteuse en premier.

Puisque votre dette avec le taux d’intérêt le plus élevé peut ne pas être la dette avec le solde le plus bas (surtout si vous avez plusieurs cartes de crédit), cela signifie qu’il faut généralement plus de temps pour rembourser entièrement votre première dette avant que le paiement ne soit transféré à la dette suivante avec le taux d’intérêt le plus élevé. Mais parce que vous économisez tellement sur les frais d’intérêt à long terme, les petites dettes qui sont remboursées plus tard sont remboursées BEAUCOUP plus rapidement – comme une avalanche de neige dévalant toute une montagne dans un grand déluge.

L’Avalanche de la dette est parfois considérée comme plus difficile à suivre pour les débutants, car il peut falloir beaucoup plus de temps pour rembourser entièrement les premières dettes à intérêt élevé, surtout si vous avez une dette de carte de crédit élevée. Cela peut être décourageant et rendre le plan plus difficile à suivre (à moins que vous n’ayez une grande volonté de vous en tenir au plan).

Pourquoi elles fonctionnent

Sans l’une ou l’autre de ces stratégies, le remboursement par défaut de la dette de la plupart des gens serait de faire les paiements minimums sur toutes leurs dettes, et tout paiement supplémentaire serait divisé entre les dettes (soit de manière égale, soit aléatoirement). Cela signifie que vous accumuleriez des frais d’intérêt sur toutes vos dettes jusqu’à ce qu’elles soient remboursées, généralement pas beaucoup plus tôt que si vous aviez seulement fait les paiements minimums pour toutes.

C’est particulièrement vrai pour la dette de carte de crédit, où les paiements minimums diminuent à mesure que votre solde impayé diminue. Par conséquent, faire uniquement les paiements minimums signifie que vous ferez des paiements pendant très longtemps avant que la dette ne soit entièrement remboursée, et la plupart de chaque paiement ira aux frais d’intérêt, pas à la réduction réelle de votre dette.

Choses à considérer

Il y a certaines choses spéciales à considérer avec la boule de neige de la dette et l’avalanche de la dette, si elles doivent être utilisées efficacement.

Cartes de crédit et paiements minimums

Si vous avez une dette de carte de crédit élevée, faire des paiements réguliers réduira continuellement votre dette totale impayée, réduisant vos paiements minimums futurs. Cela contraste avec les prêts amortis (comme les prêts étudiants, les prêts automobiles et les hypothèques), qui ont des paiements constants pendant la durée du prêt.

Avec un plan de paiement de dette accéléré, vous devriez continuer à faire le même paiement mensuel sur toutes les cartes de crédit. Même si ce paiement est supérieur au minimum, et même si vous ne vous concentrez pas actuellement sur le remboursement de cette dette particulière. L’objectif est de garder vos paiements mensuels totaux de dette aussi constants que possible jusqu’à ce que toutes vos dettes soient remboursées. Maintenir des paiements constants sur les cartes de crédit est une partie importante de cette stratégie.

Hypothèques

Les prêts hypothécaires pour l’achat d’une maison sont généralement de loin le plus gros prêt dans les finances de quelqu’un. La dette hypothécaire ne fait généralement PAS partie d’un plan de remboursement de dette accéléré (boule de neige ou avalanche), et est exclue des dettes traitées avec ces méthodes.

Exemple

À titre d’exemple, considérons Chet et ses dettes actuelles :

- Un prêt automobile de 32 000 $. Le prêt est sur une durée de 5 ans (60 mois) à 8 % d’intérêt. Il est actuellement à 2 ans (24 mois) dans le prêt, avec 3 ans (36 mois) à venir.

- Un prêt étudiant de 35 000 $. Le prêt est sur une durée de 20 ans (240 mois) à 5 % d’intérêt. Il est actuellement à 5 ans (60 mois) dans le prêt, avec 15 ans (180 mois) à venir.

- Un prêt personnel de 5 000 $. Le prêt est sur une durée de 3 ans (36 mois) et 10 % d’intérêt. Il est actuellement à 6 mois dans le prêt, avec 30 mois à venir.

- Une carte de crédit, à son maximum avec une limite de crédit de 15 000 $, et 21 % d’intérêt.

- Une autre carte de crédit avec un solde de 2 500 $, et un intérêt de 19 %

En effectuant des paiements minimums, Chet continuerait à rembourser ses prêts amortis (prêt automobile, prêt étudiant, prêt personnel) jusqu’à leurs paiements finaux, et continuerait à effectuer des paiements sur chaque carte de crédit jusqu’à ce que le solde descende en dessous de 25 $ – puis effectuerait un dernier paiement minimum pour rembourser le solde. Cela signifierait qu’il paie :

| Dette | Temps pour rembourser | Total des paiements d’ici le remboursement | Total des intérêts d’ici le remboursement |

|---|---|---|---|

| Prêt Automobile | 3 Ans | 23 358 $ | 2 652 $ |

| Prêt Étudiant | 15 Ans | 41 577 $ | 12 368 $ |

| Prêt Personnel | 2,5 Ans | 2 742 $ | 1 758 $ |

| Carte de Crédit 1 | 15,7 Ans | 27 722 $ | 12 722 $ |

| Carte de Crédit 2 | 8,25 Ans | 4 125 $ | 1 625 $ |

| Total | 15,7 Ans | 99 525 $ | 31 126 $ |

Cela prendrait presque 16 ans pour être entièrement remboursé – et plus de 31 000 $ d’intérêts !

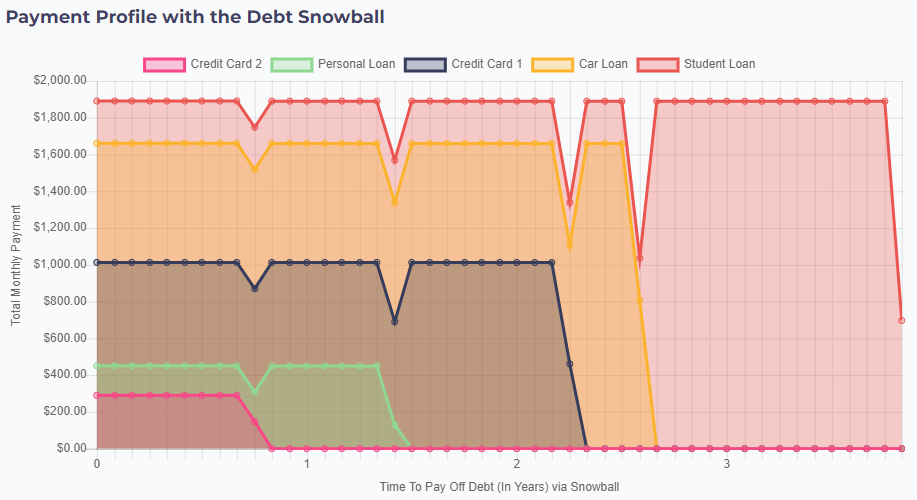

Boucle de Dette

Avec une approche de Boucle de Dette, Chet se concentrerait sur le remboursement de ses soldes les plus bas en premier – et mettrait de l’argent supplémentaire qu’il peut épargner dans son budget actuel. Si Chet peut se permettre 200 $ de plus par mois, ses paiements seraient :

- Ajouter 200 $ par mois à son paiement minimum existant de 89 $ pour sa deuxième carte de crédit (avec un solde de départ de 2 500 $). Pour ses autres factures, continuer à effectuer ses paiements minimums.

- Après 10 mois, cette carte de crédit serait entièrement remboursée. Son prochain solde le plus bas est son Prêt Personnel, qui a un paiement minimum de 161 $. Donc, à partir du 12ème mois, Chet paierait 450 $ (289 $ de paiement qu’il effectuait pour la carte de crédit, plus 161 $ minimum) pour son Prêt Personnel.

- Après 17 mois, son prêt personnel serait remboursé. Son prochain solde le plus bas est son autre carte de crédit, avec un paiement minimum de 563 $. Donc, à partir du 18ème mois, il ajouterait 451 $ à son paiement de 562 $, pour un paiement mensuel total de 1 013 $.

- Après 28 mois, sa carte de crédit serait remboursée. Son prochain solde le plus bas est son prêt automobile, avec un paiement minimum de 648 $. Donc, à partir du mois 29, il ajouterait son précédent paiement “boule de neige” de 1 013 $, pour un paiement mensuel total de 1 660 $.

- Avec ces paiements de boule de neige, son prêt automobile est remboursé juste quelques mois plus tard. Il ajoute le paiement de boule de neige de 1 660 $ au paiement minimum du prêt étudiant de 230 $, pour un paiement mensuel total de 1 890 $, jusqu’à ce que son prêt étudiant soit entièrement remboursé juste avant 4 ans depuis qu’il a commencé son plan de paiement.

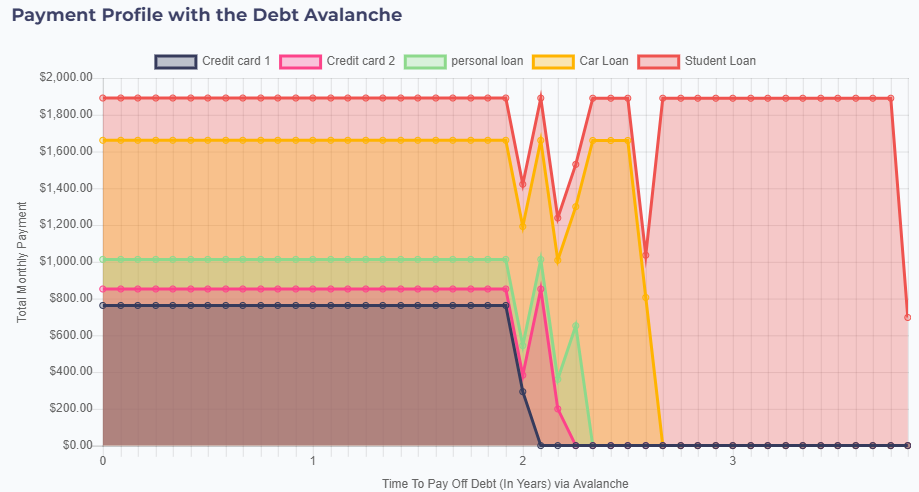

Avalanche de Dettes

Chet pourrait plutôt essayer l’Avalanche de Dettes – où il se concentre sur le remboursement des dettes avec le taux d’intérêt le plus élevé en premier. Dans ce cas, il ciblerait sa première carte de crédit – avec un taux d’intérêt de 21 %.

- Ajouter 200 $ par mois à son paiement minimum de 563 $ signifie qu’il commence par effectuer un paiement de 763 $ pour sa première carte de crédit, tout en maintenant des paiements minimums ailleurs.

- Après 2 ans, sa première carte de crédit est entièrement remboursée, donc il ajoute ce paiement de 763 $ à son paiement de 90 $ pour sa deuxième carte de crédit, pour un paiement total de 852 $.

- Avec ce paiement plus important, sa deuxième carte de crédit est entièrement remboursée en seulement 2 mois, donc il ajoute son paiement d’avalanche de 852 $ à son prêt personnel (qui a le prochain taux d’intérêt le plus élevé). Cependant, son prêt personnel est remboursé avec juste ce paiement d’avalanche.

- En ajoutant son paiement de prêt personnel, son paiement d’avalanche passe à 1 013 $, ajoutant à son paiement minimum de prêt automobile de 648 $ pour un paiement total de 1 660 $.

- Et avec ce gros paiement automobile, son prêt automobile est remboursé juste quelques mois plus tard. Appliquant son paiement d’avalanche à son prêt étudiant donne un paiement mensuel total de 1 890 $, remboursant entièrement le prêt en un peu moins de 4 ans.

Le Bilan

Il n’y a pas de bonne ou de mauvaise réponse quant à l’approche “meilleure” – les méthodes Boule de Neige et Avalanche permettraient à Chet d’économiser plus de 13 000 $ au moment où ses dettes sont remboursées.

L’Avalanche de Dettes a l’avantage d’un total d’intérêts légèrement inférieur, économisant ainsi de l’argent. Cependant, comme vous effectuez des paiements minimums sur la plupart de vos dettes pendant plus longtemps, l’Avalanche manque de flexibilité par rapport à la Boule de Neige, où vous pourriez théoriquement prendre un mois de pause dans le plan de paiement de la dette et simplement effectuer des paiements minimums si vous avez une dépense majeure ou une urgence.

Essayez-le !

| Nom de la Dette | Montant du Prêt | Taux d’Intérêt | Durée du Prêt | Période actuelle | Paiement mensuel estimé | |

|---|---|---|---|---|---|---|