Cartes de Crédit

Une carte de crédit est une forme de crédit non garanti (c’est-à-dire un prêt sans garantie) que vous pouvez utiliser pour effectuer des achats quotidiens. Tous les achats par carte de crédit sont effectués à l’aide d’un prêt. Vous empruntez de l’argent à l’émetteur de votre carte de crédit pour effectuer un achat et le remboursez plus tard, avec des intérêts.

5 Façons d’Utiliser Votre Carte de Crédit de Manière Responsable

Cartes de Crédit Vs Cartes de Débit

Les cartes de crédit peuvent être utilisées aux mêmes endroits que les cartes de débit. Cependant, certaines entreprises, comme les agences de location de voitures et de nombreux hôtels, n’acceptent que les cartes de crédit car elles savent que votre carte de crédit fonctionne comme une ligne de crédit. Une entreprise acceptant une transaction payée par carte de crédit sait qu’elle sera payée immédiatement.

Même lorsque vous avez à la fois une carte de débit et une carte de crédit, vous devez choisir soigneusement laquelle utiliser le plus pour vos transactions quotidiennes.

Avantages par Rapport aux Cartes de Débit

Il y a de bonnes raisons d’utiliser des cartes de crédit pour des achats quotidiens plutôt que votre carte de débit :

- Votre carte de débit peut avoir une limite de transaction ou des frais de transaction ; ce que les cartes de crédit n’ont généralement pas.

- Les cartes de crédit offrent souvent des remises en espèces et d’autres récompenses pour la plupart des achats.

- Les cartes de crédit sont acceptées plus largement que les cartes de débit, surtout lors de voyages à l’étranger.

- Utiliser votre carte de crédit construira votre historique de crédit, ce qui peut réduire votre taux d’intérêt et augmenter votre limite de crédit sur d’autres prêts.

- Vous pouvez étaler les achats par carte de crédit, l’utilisant comme un prêt à court terme avant votre prochain chèque de paie.

Inconvénients par Rapport aux Cartes de Débit

Il y a aussi de bonnes raisons d’utiliser votre carte de débit plutôt qu’une carte de crédit :

- Si vous manquez votre période de grâce, vos achats seront facturés avec des intérêts sur une carte de crédit, les rendant plus coûteux.

- Comme vous n’avez pas besoin de payer le solde total des achats par carte de crédit chaque mois, il est plus facile de dépenser trop.

- Si vous commencez à prendre du retard sur vos paiements, il peut être très difficile de sortir complètement de la dette de carte de crédit.

- Les cycles de facturation des cartes de crédit sont généralement de 20 à 25 jours au lieu d’un mois, ce qui rend plus difficile la planification des paiements par rapport à d’autres types de factures.

Types de Soldes de Crédit

Lorsque vous utilisez votre carte de crédit, plusieurs types de soldes apparaîtront sur votre relevé de carte de crédit.

Nouveaux Achats

Les nouveaux achats sont les choses que vous avez achetées en utilisant votre carte de crédit pendant le cycle de facturation actuel. Vous ne serez pas facturé d’intérêts sur ce solde jusqu’à la fin de votre période de grâce, donc il est généralement conseillé de rembourser ce solde en premier pour éviter les frais financiers. Si vous manquez votre période de grâce, vous serez facturé d’intérêts sur le solde pour chaque jour où vous l’avez eu.

Transferts de Solde

Un transfert de solde se produit lorsque vous déplacez votre dette d’une carte de crédit à une autre. Parfois, les gens font cela parce que le taux d’intérêt appliqué est plus bas, donc ils savent que transférer ce qui est dû sur une carte à taux d’intérêt plus élevé vers une carte à taux d’intérêt plus bas coûtera moins cher à long terme. La plupart des sociétés de cartes de crédit facturent des frais de transfert de solde sur le montant transféré.

Avances de Fonds

Les avances de fonds se produisent lorsque vous retirez de l’argent d’un distributeur automatique en utilisant votre carte de crédit. C’est le type de frais le plus coûteux que vous puissiez faire sur votre carte de crédit car les avances de fonds n’ont généralement pas de période de grâce et elles sont généralement facturées avec un taux d’intérêt plus élevé que pour les achats quotidiens. La plupart des sociétés de cartes de crédit facturent des frais d’avance de fonds, donc réfléchissez bien à votre besoin d’argent avant d’utiliser cette option sur votre carte de crédit.

Frais Financiers et Taux d’Intérêt

Les sociétés de cartes de crédit ont des frais financiers comme condition d’utilisation de la carte de crédit. Le frais financier est calculé en utilisant votre taux d’intérêt. Chaque type de solde utilise une méthode différente pour calculer les intérêts.

Comment les Intérêts Sont Calculés

Différentes cartes de crédit calculent les intérêts que vous devez de manière différente, et cette différence peut avoir un grand impact sur votre facture mensuelle. Les deux méthodes les plus courantes sont un solde quotidien et un solde quotidien moyen. Toutes les méthodes incluent la connaissance du solde de la carte de crédit, du Taux Annuel Effectif Global (TAEG), et de la durée du cycle de facturation.

Solde Précédent

La méthode du solde précédent utilise votre solde au début du cycle de facturation pour calculer vos intérêts. Cela signifie que les paiements que vous effectuez pendant le cycle de facturation ne réduiront pas votre paiement total d’intérêts, mais n’affecteront que votre facture le mois suivant.

Solde Ajusté

Cette méthode est similaire au solde précédent, mais soustrait également tous les paiements que vous effectuez. Cette méthode vous permet d’obtenir les frais d’intérêt totaux les plus bas, mais il est très rare que les sociétés de cartes de crédit l’offrent.

Solde Final

Le solde final ajoute votre solde précédent à tous les frais que vous avez engagés pendant ce cycle de facturation, et soustrait tous les paiements que vous avez effectués. Les intérêts sont ensuite calculés sur ce total final.

Solde Quotidien Moyen

Cette méthode est la plus courante. Votre société de carte de crédit prend le solde moyen de tous les jours du cycle de facturation et le multiplie par votre taux d’intérêt quotidien. Ces chiffres sont additionnés pour chaque jour du cycle de facturation.

Période de Grâce

Chaque carte de crédit a une période de grâce, généralement d’environ 21 jours. Si vous remboursez tout nouvel achat pendant la période de grâce, vous ne serez pas facturé d’intérêts pour ces achats. Si vous manquez la période de grâce, vous serez facturé du montant total des intérêts. Il n’y a pas de période de grâce pour les transferts de solde ou les avances de fonds, donc vous serez facturé d’intérêts pour chaque jour où vous avez un solde impayé sur ces transactions.

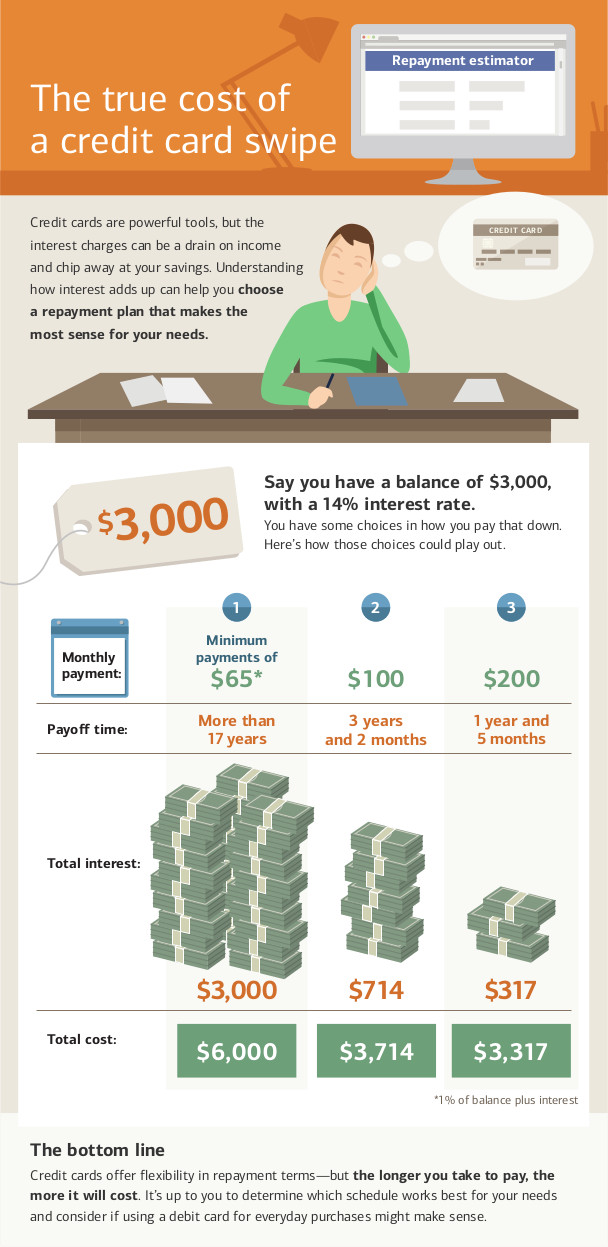

Paiements Minimaux

Tant que vous devez de l’argent sur votre carte de crédit, vous aurez un paiement minimum chaque mois. Ce montant représente le minimum absolu que vous pouvez payer pour garder votre compte en règle. Votre paiement minimum est basé sur votre solde impayé. Le paiement est généralement suffisant pour couvrir les nouveaux intérêts, plus une partie du solde principal.

Faire uniquement le paiement minimum chaque mois est le moyen le plus long de rembourser une dette de carte de crédit, et cela entraîne le montant d’intérêts le plus élevé possible que vous payez.

Dans certaines situations, le paiement minimum sera inférieur aux intérêts facturés. Dans ce cas, vous ne rembourserez jamais complètement la dette. Si votre paiement minimum est inférieur ou égal à vos frais d’intérêt, vous continuerez à effectuer des paiements sur les intérêts indéfiniment sans jamais rembourser votre dette. Pour éviter cette situation, essayez de payer plus que le paiement minimum chaque mois.

Paiements Manquants

Manquer vos paiements de carte de crédit peut entraîner un défaut sur votre compte. Le défaut sur votre compte a quelques impacts :

- Si vous bénéficiez d’un taux d’intérêt promotionnel, vous le perdrez rétroactivement. Tous vos soldes impayés précédents reviendront au taux d’intérêt plus élevé au lieu du taux promotionnel, rendant votre facture encore plus élevée.

- Vous serez facturé de frais de retard qui seront ajoutés à votre solde précédent lors du prochain cycle de facturation.

- Les paiements manqués sont signalés aux agences de notation de crédit et feront baisser votre score de crédit.

- Votre émetteur de carte de crédit peut réduire votre limite de crédit et augmenter votre taux d’intérêt.

Si vous manquez un certain nombre de paiements, votre émetteur de carte de crédit peut annuler complètement votre ligne de crédit et envoyer votre dossier à une agence de recouvrement. Cela endommagera encore plus votre score de crédit et rendra extrêmement difficile l’obtention de nouvelles cartes de crédit ou de prêts pendant plusieurs années.

La Loi CARD de 2009

En 2009, le gouvernement fédéral a adopté la Loi sur la responsabilité, la responsabilité et la divulgation des cartes de crédit de 2009, qui interdit certains types de comportements de la part des sociétés de cartes de crédit. Elle donne également aux titulaires de cartes de crédit plus d’outils pour aider à maintenir leurs cartes de crédit en bon état.

La loi CARD interdit aux sociétés de cartes de crédit de :

- Augmenter votre taux d’intérêt sur les soldes existants. Si votre taux augmente, cela ne s’applique qu’aux nouveaux achats. Cela ne s’applique pas à la suppression des taux promotionnels d’introduction.

- Augmenter votre taux d’intérêt au cours de la première année de détention de votre compte. Cependant, si vous avez une carte de crédit à taux variable, alors votre taux de base ne peut pas augmenter mais le taux variable peut.

- Traiter vos paiements en retard. Tous les paiements doivent être traités le jour où ils sont reçus.

- Facturer des frais pour différents modes de paiement.

- Utiliser un cycle de facturation double où vous seriez facturé d’intérêts basés sur les soldes de la dernière période au lieu de simplement la période actuelle.

- Émettre des cartes de crédit à des personnes de moins de 21 ans sans cosignataire.

En tant que titulaire de carte, vous bénéficiez également de certains droits avec votre carte de crédit :

- Si vous faites défaut sur une carte de crédit, les sociétés de cartes de crédit ne peuvent pas automatiquement vous facturer un taux de pénalité plus élevé sur d’autres cartes que vous avez.

- Vous avez au moins 21 jours après l’envoi de votre facture pour la payer sans que des intérêts ne soient facturés.

- Si vous payez plus que le paiement minimum, l’argent supplémentaire est appliqué au solde avec les frais d’intérêt les plus élevés en premier. Par exemple, si vous payez 30 $ de plus que le paiement minimum, les 30 $ supplémentaires iraient vers vos avances de fonds avant d’être appliqués à votre solde actuel.

- Vous pouvez refuser les frais de dépassement de limite. Si vous refusez et que vous essayez ensuite de faire un achat qui vous mettrait au-dessus de votre limite de crédit, la transaction serait refusée. Si vous ne refusez pas, vous seriez facturé d’un frais de dépassement de limite.

- Vous pouvez refuser les augmentations de taux d’intérêt. Si vous le faites, votre carte de crédit sera annulée une fois que vous aurez remboursé votre solde. (Cela pourrait avoir un impact sur votre score de crédit.)

Bien que les protections de la loi CARD soient puissantes, une clarification légale de 2024 de la Bureau de protection financière des consommateurs (CFPB) met en évidence un détail crucial que chaque consommateur devrait connaître : beaucoup de ces règles ne s’appliquent qu’aux comptes de cartes de crédit. D’autres types de prêts, comme les lignes de crédit personnelles ou de nombreux services “Achetez maintenant, payez plus tard”, n’ont pas les mêmes règles. Par exemple, ils ne sont pas tenus de fournir l’avertissement obligatoire sur votre relevé montrant combien de temps il faut pour rembourser votre dette avec des paiements minimums.

Questions de défi

- Quelle est la différence entre les cartes de crédit et les cartes de débit ?

- Comment une société de carte de crédit gagne-t-elle de l’argent ?

- Comment les cartes de crédit peuvent-elles vous aider ou vous nuire financièrement ?

- Dans vos propres mots, expliquez ce qu’est la loi sur les cartes de crédit de 2009.