Intérêt Composé

L’intérêt composé est l’un des concepts les plus importants dans le monde moderne et une pierre angulaire du système financier dans chaque économie. Le concept d’« intérêt composé » est étonnamment simple, mais incroyablement puissant !

Intérêt Simple

Avant de parler du pouvoir de l’intérêt composé, nous devons d’abord comprendre l’intérêt simple.

Dans le monde financier, l’intérêt simple est le remboursement d’un prêt. Par exemple, si votre ami demande à emprunter 100 $ et promet de rembourser 110 $ dans un an, vous réaliseriez un bénéfice de 10 $ en prêtant l’argent. L’« intérêt » est le taux de rendement, ou combien de profit vous avez réalisé en pourcentage de l’investissement initial. En termes d’investissement, les 100 $ initiaux que vous avez investis sont appelés le « principal ».

Intérêt = (Remboursement – Principal) / Principal

Dans l’exemple ci-dessus, l’intérêt gagné est de 10 %.

(110 – 100) / 100 = 10 %

Dans le monde financier, l’intérêt est généralement exprimé en retour par an. Si au lieu de cela, votre ami promet de vous rembourser dans 6 mois, alors le « taux d’intérêt annuel » serait ajusté. Puisque 6 mois est ½ d’une année, le « taux d’intérêt annuel » est le double du retour de 6 mois.

Intérêt annuel = Intérêt * Durée du prêt, en pourcentage de 1 an

Donc, si l’ami rembourse dans 6 mois, l’intérêt annuel serait de 20 %.

Intérêt annuel = 10 % * 2 = 20 %

Donc, étant donné le choix entre un retour de 20 % (votre ami remboursant le prêt, plus 10 $, dans 6 mois) au lieu d’un retour de 10 % (l’ami attendant 12 mois pour rembourser), le retour de 20 % est clairement meilleur.

Intérêt Simple et Obligations

L’investissement obligataire fonctionne par intérêt simple. Les obligations coûtent généralement 1 000 $, et chacune d’elles a un taux d’intérêt et une date d’expiration (généralement 30 ans à partir de leur émission).

Si vous deviez acheter une obligation de 1 000 $, cette obligation paiera 50 $ chaque année, pendant 30 ans. À la fin de la 30ème année, vous recevrez le dernier paiement de 50 $, plus votre principal de 1 000 $ – un paiement d’intérêt simple de 5 % chaque année.

Intérêt Simple vs Intérêt Composé

L’intérêt simple est juste cela – simple. L’intérêt composé est un peu plus compliqué en surface. Avec l’intérêt composé, au lieu de simplement payer le paiement d’intérêt à la fin du prêt, le montant du « remboursement » est réinvesti.

Revenons à notre exemple de notre ami empruntant 100 $. Lorsqu’il vient nous rembourser dans 1 an, juste au moment où il nous remet les 110 $, il demande à emprunter ces 110 $ pour une autre année, et à payer le même intérêt de 10 %. Cela signifie qu’à la fin de l’année suivante, son « paiement d’intérêt » sera de 110 $ * 10 % = 11 $, donc le montant total qu’il remboursera sera de 121 $.

Parce que l’ami empruntait le montant total – y compris l’intérêt de la première année, la récompense est plus grande ! Cela signifie qu’à chaque année, le « remboursement » de chaque prêt est ajouté au montant du prêt original, « capitalisant » le principal (et l’intérêt gagné) l’année suivante.

Exemples d’Intérêt Composé

L’intérêt composé est couramment utilisé avec l’épargne et l’investissement. Un compte d’épargne est un exemple classique d’intérêt composé. Votre banque paiera des intérêts sur vos économies chaque mois – et cet intérêt est déposé dans le compte d’épargne lui-même. Cela signifie que le mois suivant, il gagnera des intérêts à la fois sur le dépôt original, plus les intérêts gagnés au cours du premier mois.

Investir dans le marché boursier est également considéré comme une forme d’intérêt composé. Si la valeur d’un investissement augmente de 10 % chaque année, cela signifie que les rendements d’une année précédente sont inclus dans les gains !

La Règle de 72

La Règle de 72 est un moyen simple d’estimer combien de temps il faudra pour que votre investissement double avec l’intérêt composé. Il vous suffit de diviser 72 par le taux d’intérêt annuel (en pourcentage) – cela vous indique exactement combien de temps il faudra pour que l’investissement initial double !

| Taux d’intérêt | Temps pour doubler |

|---|---|

| 1% | 72 ans |

| 2% | 36 ans |

| 5% | 14,4 ans |

| 10% | 7,2 ans |

| 20% | 3,6 ans |

Intérêt composé vs Intérêt simple – En pratique

Maintenant que nous avons vu comment l’intérêt simple, avec une obligation, et l’intérêt composé, avec un compte d’épargne, fonctionnent. Mais pour voir pourquoi l’intérêt composé est si puissant, examinons une comparaison de 30 ans (la durée d’expiration moyenne d’une obligation) pour voir la différence de rendement entre nos deux investissements.

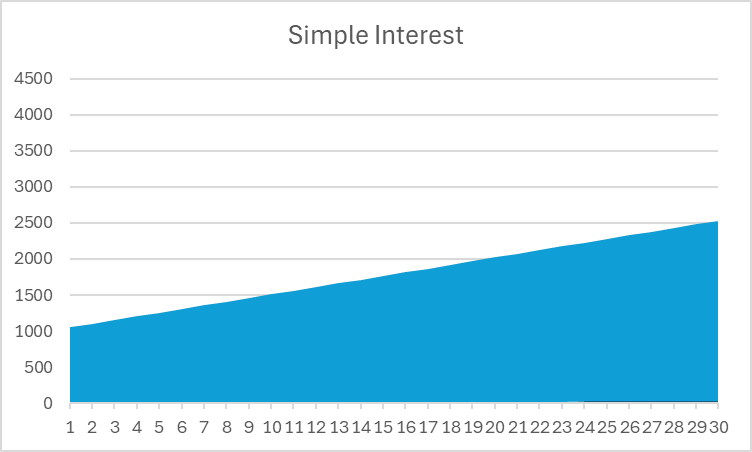

Intérêt simple

| Année | Principal | Intérêt gagné |

| 1 | $ 1,000 | $50 |

| 2 | $ 1,000 | $50 |

| 3 | $ 1,000 | $50 |

| 4 | $ 1,000 | $50 |

| 5 | $ 1,000 | $50 |

| 6 | $ 1,000 | $50 |

| 7 | $ 1,000 | $50 |

| 8 | $ 1,000 | $50 |

| 9 | $ 1,000 | $50 |

| 10 | $ 1,000 | $50 |

| 11 | $ 1,000 | $50 |

| 12 | $ 1,000 | $50 |

| 13 | $ 1,000 | $50 |

| 14 | $ 1,000 | $50 |

| 15 | $ 1,000 | $50 |

| 16 | $ 1,000 | $50 |

| 17 | $ 1,000 | $50 |

| 18 | $ 1,000 | $50 |

| 19 | $ 1,000 | $50 |

| 20 | $ 1,000 | $50 |

| 21 | $ 1,000 | $50 |

| 22 | $ 1,000 | $50 |

| 23 | $ 1,000 | $50 |

| 24 | $ 1,000 | $50 |

| 25 | $ 1,000 | $50 |

| 26 | $ 1 000 | $50 |

| 27 | $ 1 000 | $50 |

| 28 | $ 1 000 | $50 |

| 29 | $ 1 000 | $50 |

| 30 | $ 1 000 | $50 |

| Total | $1 500 |

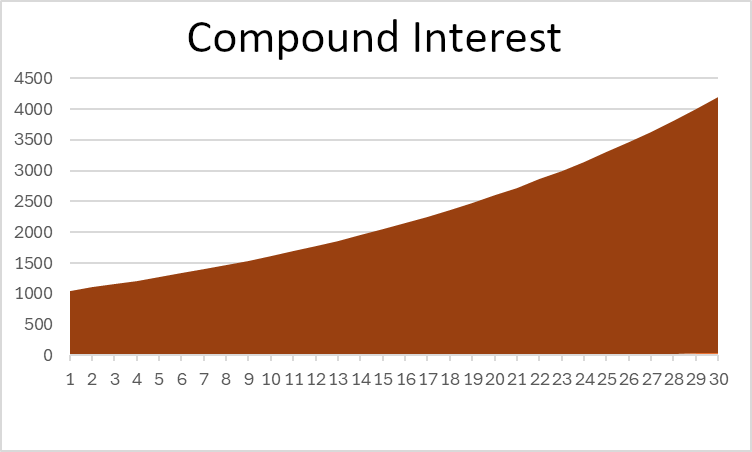

Intérêt Composé

| Année | Principal | Intérêt Gagné |

| 1 | $ 1 000 | $ 50 |

| 2 | $ 1 050 | $ 53 |

| 3 | $ 1 103 | $ 55 |

| 4 | $ 1 158 | $ 58 |

| 5 | $ 1 216 | $ 61 |

| 6 | $ 1 276 | $ 64 |

| 7 | $ 1 340 | $ 67 |

| 8 | $ 1 407 | $ 70 |

| 9 | $ 1 477 | $ 74 |

| 10 | $ 1 551 | $ 78 |

| 11 | $ 1 629 | $ 81 |

| 12 | $ 1 710 | $ 86 |

| 13 | $ 1 796 | $ 90 |

| 14 | $ 1 886 | $ 94 |

| 15 | $ 1 980 | $ 99 |

| 16 | $ 2 079 | $ 104 |

| 17 | $ 2 183 | $ 109 |

| 18 | $ 2 292 | $ 115 |

| 19 | $ 2 407 | $ 120 |

| 20 | $ 2,527 | $ 126 |

| 21 | $ 2,653 | $ 133 |

| 22 | $ 2,786 | $ 139 |

| 23 | $ 2,925 | $ 146 |

| 24 | $ 3,072 | $ 154 |

| 25 | $ 3,225 | $ 161 |

| 26 | $ 3,386 | $ 169 |

| 27 | $ 3,556 | $ 178 |

| 28 | $ 3,733 | $ 187 |

| 29 | $ 3,920 | $ 196 |

| 30 | $ 4,116 | $ 206 |

| Total | $3,322 |

Dans cet exemple, vous pouvez voir que l’intérêt composé donne plus du double du rendement total de l’intérêt simple – c’est puissant ! Si vous regardez un graphique de la valeur totale de votre investissement, vous pouvez également voir une différence claire de forme :

Remarquez que l’intérêt simple est une ligne droite, tandis que l’intérêt composé s’incurve vers le haut au fil du temps.

Le cas de l’intérêt simple

Bien que vous souhaitiez certainement que vos économies s’accumulent au fil du temps pour obtenir un meilleur rendement à long terme, cela ne signifie pas que l’intérêt simple doit être ignoré. Cela signifie simplement que si vous voulez que les économies s’accumulent, vous avez un peu plus de travail à faire.

Prenez l’investissement dans les obligations, par exemple. Bien que les obligations paient un intérêt simple, vous pouvez prendre ces paiements et les réinvestir ailleurs (comme les déposer dans un compte d’épargne ou acheter plus d’obligations) – vous vous offrez des « rendements composés » même si cela a un intérêt simple.

Tant que vous continuez à réinvestir vos rendements (sans les dépenser ou les conserver en espèces), vous accumulez toujours !

Fréquence de capitalisation

Il y a une dernière considération avec l’intérêt composé qui peut compliquer un peu les choses – la fréquence de capitalisation.

Nous avons mentionné plus tôt qu’un compte d’épargne paie des intérêts mensuellement – même s’il utilise un taux d’intérêt annuel de 5 %. Cela signifie que votre banque paiera en réalité 5 % / 12 d’intérêts chaque mois (ou environ 0,42 %).

Cela signifie que votre compte bancaire s’accumule à un taux d’intérêt plus bas, mais à une fréquence plus élevée, qu’un autre compte bancaire qui ne paie ses intérêts qu’annuellement. Parce que votre compte s’accumule plus souvent, cela signifie que votre rendement « effectif » est un peu plus élevé – avec un taux d’intérêt de 5 % et 1 000 $ économisés, une capitalisation unique donnerait 1 050 $, mais une capitalisation mensuelle se termine avec environ 1 051,16 $. Ce 1,16 $ supplémentaire n’est pas beaucoup – mais ce n’est pas rien non plus.

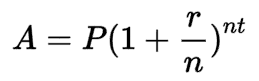

Formule de l’intérêt composé

Grâce à la puissance des exposants, nous pouvons calculer le solde final d’un investissement à intérêt composé sans calculer manuellement chaque année, comme nous l’avons fait ci-dessus. La formule est :

Où :

- A est le solde final

- P est le capital de départ

- r est le taux d’intérêt (en finance, normalement le taux d’intérêt annuel)

- n est le nombre de périodes pendant lesquelles l’investissement se capitalise

- Et t est le nombre de périodes de temps que nous mesurons.

Dans notre exemple de capitalisation annuelle pendant 30 ans, P serait de 1 000 $, r serait de 5 %, n serait de 1 (une capitalisation par an), et t serait de 30, pour 30 ans. Si nous calculions des intérêts mensuels, “n” serait plutôt 12, car cela se capitalise 12 fois par an.

Vous pouvez voir la différence entre différents types de capitalisation avec différents taux d’intérêt en jouant avec notre Calculateur d’Intérêts Composés !

Return To Glossary