Évaluation des actifs – Comment évaluer un actif à travers ses états financiers

Chaque actif a une valeur qui change constamment. Alors, quels facteurs influencent ce changement ? Des éléments tels que les annonces de bénéfices, les ratios financiers et les nouvelles récentes entrent tous en jeu dans le mouvement de l’évaluation d’un actif. La clé de toute évaluation d’actif est que les ratios et les prix sont toujours relatifs. Cela signifie que la plupart des méthodes d’évaluation des actifs ne peuvent comparer qu’une entreprise à une autre (généralement dans la même industrie) pour donner une idée de laquelle a un avantage concurrentiel et est prête à croître.

Les méthodes d’évaluation des actifs les plus courantes sont basées sur des ratios provenant des états financiers des entreprises, et certaines théories plus avancées qui tentent de faire une évaluation plus “objective”, indépendamment de l’industrie.

Évaluation par les ratios financiers

Les deux manières les plus courantes de donner une valeur relative aux entreprises sont de comparer leurs ratios Prix sur Bénéfices et Prix sur Ventes.

Prix sur Bénéfices (Ratio C/B)

Prix sur Bénéfices = (Prix actuel de l’action/Bénéfices des 12 derniers mois)

Le ratio prix sur bénéfices et le ratio prix sur ventes sont un bon point de départ. Pour les besoins de cet article, nous examinerons deux entreprises différentes et leurs ratios financiers, Nordstrom (JWN) et Macy’s (M). Calculez ce ratio en prenant le prix actuel de l’action et en le divisant par les bénéfices par action de l’entreprise (obtenus à partir de l’État des résultats, que vous pouvez trouver sous “Finances” dans notre outil de cotations).

| JWN | M | |

| Prix de l’action | 47.71 | 23.5 |

| Bénéfices | 2.02 | 1.99 |

| Ratio C/B | 23.61 | 11.81 |

À partir de ce point, nous pouvons interpréter la valeur d’une action en utilisant ce ratio pour déterminer si c’est une action à forte croissance ou défectueuse. Tout d’abord, nous examinons Nordstrom et comment interpréter son ratio C/B. Leur ratio C/B actuel est de 23.61. Ensuite, nous regardons Macy’s, avec un ratio C/B de 11.81. Des ratios C/B élevés sont corrélés avec des actions à plus forte croissance en raison du fait que les investisseurs trouvent plus de valeur dans le prix des actions d’une entreprise. Si cela est vrai, Nordstrom est considéré comme un meilleur achat que Macy’s car les investisseurs s’attendent à plus de croissance à l’avenir.

Prix sur Ventes

Prix sur Ventes = (Capitalisation boursière actuelle/Chiffre d’affaires des 12 derniers mois)

Un deuxième indicateur à examiner est le prix sur ventes, qui, bien que similaire au prix sur bénéfices, se concentre sur la performance de vente au détail de l’entreprise. Calculez cela en prenant la capitalisation boursière de l’entreprise et en la divisant par le chiffre d’affaires de l’année. Vous pouvez trouver la capitalisation boursière actuelle d’une entreprise sur la page de cotations standard, et leur chiffre d’affaires dans leur État des résultats (dans la section Finances de l’outil de cotations, ou sous “Entreprise” et “Ratios clés”).

| 2016 | JWN | M |

| Capitalisation boursière (en milliards) | 7.92 | 7.19 |

| Chiffre d’affaires (en milliards) | 14.86 | 25.35 |

| Ratio C/V | 0.530 | 0.280 |

Ce ratio financier spécifique a été très utile au cours de l’année passée en ce qui concerne la baisse des magasins de détail en raison des achats en ligne. Nordstrom a un ratio C/V de 0.530 et Macy’s a un ratio C/V de 0.280. C’est un excellent outil pour évaluer un actif par rapport à un autre en termes de ventes. Ce ratio montre que la capitalisation boursière actuelle de Nordstrom est bien inférieure à ce qu’elle pourrait être en termes de chiffre d’affaires par rapport à Macy’s – pour chaque dollar de valeur de l’entreprise, Macy’s réalise plus de ventes.

Croissance du Chiffre d’Affaires

Il est également important d’examiner la croissance du chiffre d’affaires au cours de l’année passée pour déterminer si ce ratio est utile pour l’évaluation. Vous pouvez également trouver cette information dans l’outil de cotations, sous la section “Entreprise” et “Ratios clés”.

| JWN | M | |

| Croissance du Chiffre d’Affaires (3 ans) | 4.62% | -2.78% |

| Croissance du Chiffre d’Affaires (5 ans) | 5.47% | -0.99% |

Lorsque nous mettons ces trois éléments ensemble, nous pouvons avoir une idée de quelle action recherche plus de croissance. Les ratios C/V et C/B sont tous deux beaucoup plus élevés que ceux de Macy’s, ce qui signifie que les investisseurs s’attendent à voir beaucoup plus de croissance. Cela est confirmé par le chiffre d’affaires des dernières années, où Nordstrom a connu une croissance beaucoup plus rapide, offrant plus de valeur à ses actionnaires.

Théories et Modèles :

Les ratios financiers eux-mêmes sont un excellent indicateur de la performance future d’un actif, cependant, il existe des théories et des modèles à utiliser pour déterminer des éléments tels que le rendement attendu. Les plus pertinents sont la théorie de l’arbitrage des prix et le modèle d’évaluation des actifs financiers, ou CAPM en abrégé. Ces deux formules utilisent des variables similaires, il est donc important de les identifier d’abord :

Taux sans risque (rf)

Le rendement attendu sur un actif sans risque tel qu’un bon du Trésor américain. Cela est dû au fait que le Trésor américain ne fera jamais défaut.

Risque sur le Marché (rm)

C’est un risque large, qui inclut les risques auxquels sont confrontés les marchés financiers, mais certains d’entre eux incluent les récessions, les troubles politiques, les changements de taux d’intérêt, etc. Il existe de nombreuses façons différentes de le calculer à partir de différentes sources.

Prime de Risque de Marché (rm – rf) = rp

C’est simplement le risque sur le marché moins le taux sans risque. Combien un investisseur peut gagner en investissant dans un actif plus risqué.

Bêta (β)

La mesure du risque d’un actif. Vous pouvez obtenir cela à partir de la page de cotations pour presque n’importe quelle action.

Sensibilité d’un actif à un facteur (b)

C’est ainsi que le prix d’un actif est affecté par le mouvement d’un autre actif. Cette sensibilité peut être n’importe quoi – essentiellement toute variable que vous souhaitez inclure dans votre modèle et que vous pensez avoir un impact sur le prix de l’action.

Théorie de l’évaluation par arbitrage (APT)

Nous allons commencer par la théorie de l’évaluation par arbitrage, la formule est la suivante :

Pour utiliser ce modèle, commencez par prendre le taux de rendement sans risque, puis ajoutez comment vous pensez que de nombreuses variables différentes influenceront le prix. Chaque “b” dans la formule est un autre facteur que vous pensez avoir un impact, et vous pouvez avoir autant de facteurs que vous le souhaitez. Vous pourriez baser la formule sur le taux d’inflation, les taux de change, les taux de production, etc. Les possibilités sont infinies.

La valorisation que vous obtenez de cette formule est considérée comme le rendement attendu d’un actif. Supposons que vous essayez de trouver le rendement attendu de Tesla (TSLA). Quelques variables différentes à utiliser seraient les prix du pétrole, les prix de l’électricité et les taux de prêt automobile. Ces trois ont une corrélation directe avec la performance des ventes de Tesla au cours de l’année prochaine et donc leur prix d’action. Si les taux de prêt automobile augmentent, vous pouvez vous attendre à ce que le rendement attendu de Tesla diminue. Si les prix du pétrole augmentent, vous pouvez vous attendre à ce que leur rendement attendu augmente en raison de plus de personnes passant aux véhicules électriques. C’est un excellent outil pour intégrer des variables qui sont autrement négligées.

Utilisation de la théorie de l’évaluation par arbitrage

Pour mettre cette formule en action, identifiez d’abord plusieurs facteurs qui devraient influencer le prix de l’action, qui seraient les facteurs “b”. Par exemple, avec Tesla, nous pourrions dire :

- b(1) = Croissance du prix du pétrole

- b(2) = Croissance du prix de l’électricité

- b(3) = Croissance des taux d’intérêt des prêts automobiles

Ensuite, réfléchissez à la manière dont chacun de ces facteurs influence le prix de l’action (rp, ou “Prime de Risque”). Vous pouvez utiliser la régression linéaire pour calculer ces variables dans Excel ou tout autre programme de tableur, les valeurs ci-dessous ne sont qu’un exemple.

- rp(1) = 0.7, ce qui signifie que nous nous attendons à ce qu’une augmentation de 1 % du prix du pétrole fasse augmenter le prix de l’action de Tesla de 4 %

- rp(2) = -0.5, ce qui signifie que nous nous attendons à ce qu’une augmentation de 1 % du prix de l’électricité fasse diminuer le prix de l’action de Tesla de 0.5 %

- rp(3) = -2, ce qui signifie que nous nous attendons à ce qu’une augmentation de 1 % des taux d’intérêt des prêts automobiles fasse diminuer le prix de l’action de Tesla de 2 %

Ensuite, nous devons simplement obtenir les valeurs réelles pour la manière dont nous nous attendons à ce que tous ces taux évoluent au cours de l’année prochaine, puis insérer ces chiffres dans la formule.

- Les prix du pétrole devraient diminuer en 2017 d’environ 4 %

- Les prix de l’électricité devraient diminuer en 2017 d’environ 2 %

- Les taux d’intérêt des prêts automobiles devraient diminuer de 3 %

- Le taux sans risque actuel (tel que valorisé par un bon du Trésor à 10 ans) est de 2.35 %

Enfin, insérez ces valeurs dans la formule :

Taux de Rendement Attendu = (rf) + b(1) * rp(1) + b(2) * rp(2) + b(3) * rp(3)

= 2.35 % + (-4 % * 0.7) + (-2 % * 0.5) + (-3 % * -2)

= 2.35 % – 2.8 % + 1 % + 6 %

= 6.55 %

Donc, une action a ce rendement attendu donné la sensibilité envers ces facteurs de 6.55 %

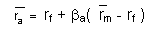

Modèle d’évaluation des actifs financiers (CAPM)

Le modèle d’évaluation des actifs financiers est la formule suivante :

En termes simples, cette formule signifie que le taux de rendement attendu moyen est basé sur le taux sans risque, plus le Beta de notre action, modifié par le risque moyen sur le marché global.

Pour cela, nous insérons simplement les variables ci-dessus, en gardant à l’esprit l’ordre des opérations et vous recevrez un rendement attendu sur un actif. La grande chose à propos de cette formule est qu’elle est plutôt simple et que toutes les informations nécessaires sont publiquement disponibles et faciles d’accès. Il est important de garder à l’esprit que même si cela vous donne un rendement attendu, ce n’est pas le chiffre le plus précis et il est toujours conseillé de faire plus de recherches sur un actif avant d’investir. Nous allons maintenant examiner un exemple de CAPM en utilisant l’action de Nordstrom comme exemple. JWN a actuellement un beta de 0.71111, et nous utiliserons 4.04 % comme notre taux de risque sur le marché (dérivé ici).

Rendement Attendu = 2.35 % + 0.71111(4.04%-2.35%)

= 2.35 % + 0.7111 * 1.69 %

= 2.35 % + 1.201 %

Rendement Attendu = 3.5517 %