6-04 Comprendre les états des flux de trésorerie

Une fois que vous avez compris la rentabilité d’une entreprise, jetez un œil à l’état des flux de trésorerie car c’est le deuxième élément le plus important de l’analyse fondamentale, et il nécessite souvent plus qu’un examen superficiel. De nombreux experts soutiennent fermement qu’un bon flux de trésorerie est plus important que les bénéfices pour garantir la viabilité de l’entreprise à long terme. Surpris ? Ne le soyez pas.

Avant de discuter de la manière d’analyser une entreprise sur la base des flux de trésorerie, soyons clairs sur la différence entre le revenu net et le flux de trésorerie.

Désolé, mais il est temps pour une leçon de comptabilité ! Lorsque nous avons monté un stand de limonade étant enfants, nous allions au magasin et achetions pour 20 $ de citrons, de gobelets et de glace. Nous nous tenions ensuite dans la rue et essayions de vendre 50 gobelets à 1 $ chacun. Ces 50 $ de revenus et 20 $ de dépenses nous ont donné un revenu net de 30 $ et un flux de trésorerie de 30 $.

Mais la réalité était que nous avions emprunté la table de maman et papa pour faire notre stand de limonade et nous ne leur avons rien payé pour avoir emprunté cette table. Si nous voulions développer notre entreprise de limonade en ouvrant un autre stand à un autre coin de rue, nous devrions acheter une nouvelle table, ce qui pourrait nous coûter 75 $. Donc, le deuxième jour de notre entreprise de 2 stands de limonade, nous dépenserions 40 $ en citrons et 75 $ pour une table et vendrions pour 100 $ de limonade. Cela signifie maintenant 100 $ de revenus, 40 $ en citrons et 75 $ pour une table. Cela signifie que nous terminons la journée avec 15 $ de moins en espèces que ce avec quoi nous avons commencé.

Le troisième jour, nous n’avons pas besoin d’acheter une autre table. Donc, le troisième jour, nous avons encore 100 $ de revenus et 40 $ de coûts et un flux de trésorerie positif de 60 $.

| Jour 1 | Jour 2 | Jour 3 | |

|---|---|---|---|

| Revenus | 50 $ | 100 $ | 100 $ |

| Dépenses | 20 $ | 115 $ | 40 $ |

| Flux de trésorerie | 30 $ | -15 $ | 60 $ |

Le flux de trésorerie est facile à voir chaque jour, mais quel était notre revenu net chaque jour ? La réponse est que cela dépend du nombre de jours pendant lesquels nous utiliserons notre table. Si nous pensons que la table de 75 $ durera 75 jours, alors cette table ne nous a-t-elle pas vraiment coûté 1 $ par jour à utiliser ? Les comptables des entreprises cotées en bourse doivent faire ce type de calcul et répartir les coûts de ces “actifs fixes” sur la durée de vie prévue de l’actif. Ce processus de comptabilisation de la table à 1 $ par jour s’appelle l’amortissement (ou dépréciation). L’achat d’actifs fixes et leur dépréciation est l’une des différences entre le revenu net et le flux de trésorerie.

Maintenant, supposons qu’au jour 2 de notre entreprise de limonade, un client a pris de la limonade chez nous et a ensuite réalisé qu’il n’avait pas le 1 $ pour le payer, mais a promis de revenir le lendemain pour payer. Au jour 2, nous n’aurions reçu que 99 $ en espèces de nos 100 $ de ventes, mais au jour 3, nous aurions reçu 101 $ en espèces sur 100 $ de ventes. La vente a vraiment eu lieu au jour 2, c’est juste que nous n’avons pas été payés avant le jour 3.

De même, au jour 2 de notre voyage au supermarché le matin, nous aurions pu oublier de prendre notre portefeuille, mais le directeur du supermarché nous a accordé un crédit tant que nous promettions de payer le lendemain. Soudain, vous pouvez voir comment le revenu net et notre flux de trésorerie peuvent vraiment se désaligner avec l’achat et le paiement de notre inventaire, la collecte de liquidités de nos ventes et les achats d’actifs fixes qui ont des durées de vie utiles prévues de 3, 5 ou même 30 ans.

Considérez ceci : une entreprise avec une excellente rentabilité peut rencontrer de graves problèmes si ses ventes sont concentrées dans une très petite base de clients, si tous les produits sont vendus à crédit de l’entreprise entraînant d’énormes comptes clients, ou si l’entreprise est lente à développer de nouveaux produits ou des produits améliorés dans une industrie en évolution rapide. Un flux de trésorerie très nécessaire – pour financer les dépenses d’exploitation, la R&D, le service de la dette et le marketing – peut faire défaut et la capacité à long terme de l’entreprise à fonctionner de manière rentable – ou simplement à fonctionner tout court – peut être en danger.

Une autre entreprise, travaillant avec de faibles marges bénéficiaires, peut cependant avoir un excellent flux de trésorerie et un bon roulement des stocks. Elle dispose de suffisamment de liquidités pour répondre à toutes ses obligations d’exploitation, de marketing et de service de la dette et a des fonds restants pour des projets futurs. Par exemple, considérons les chaînes de supermarchés prospères qui travaillent souvent avec des marges bénéficiaires aussi basses que 5 %. Cependant, leur bénéfice constant, combiné à un excellent flux de trésorerie, (et peu de comptes clients) maintient généralement les supermarchés viables et constitue un investissement très stable.

L’état des flux de trésorerie que vous trouverez dans les états financiers d’une entreprise devrait vous aider à réduire le véritable flux de trésorerie généré par les opérations. N’ayez pas peur de consulter ces états ! Vous découvrirez comment l’entreprise gère ses affaires, comment elle gère son flux de trésorerie, et cela pourrait révéler des changements inattendus qui peuvent vous donner des indices sur la performance future.

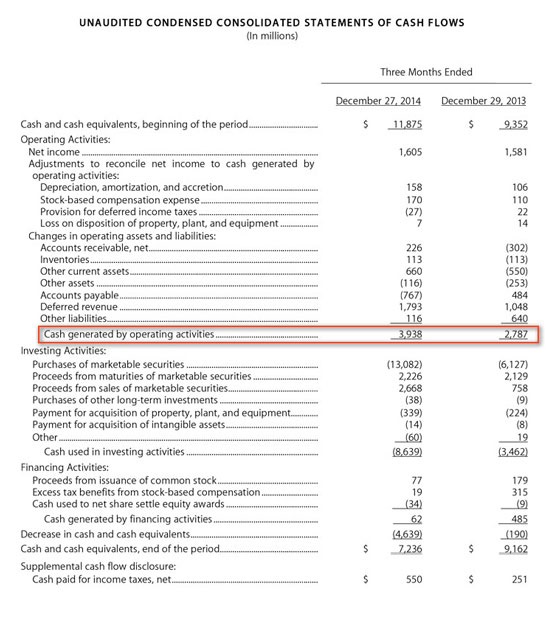

Maintenant, jetez un œil à l’état des flux de trésorerie d’Apple. Remarquez comment ils ont commencé les 3 mois avec 11 875 millions de dollars, généré 3 938 millions de dollars d’activités opérationnelles, investi 8 639 millions de dollars, reçu 62 millions de dollars d’autres activités d’investissement, et cela a résulté en 7 236 millions de dollars à la fin du trimestre. C’est une belle entreprise !

Heureusement, les états financiers ont essayé de simplifier certains de ces problèmes comptables en utilisant quelques termes clés qui devraient intéresser tout le monde examinant une entreprise.