6-03 Revenu d’exploitation, EBITDA et revenu net

Le revenu net d’une entreprise est l’un des éléments de données les plus critiques que vous pouvez extraire des états financiers, car c’est ce profit qui génère des liquidités et les liquidités créent de la valeur. Une entreprise peut produire les produits les plus innovants, être dans une industrie avec une concurrence minimale et avoir une direction supérieure, mais l’entreprise peut toujours ne pas être viable si elle ne traduit pas ces points positifs en bons bénéfices et en flux de trésorerie solides.

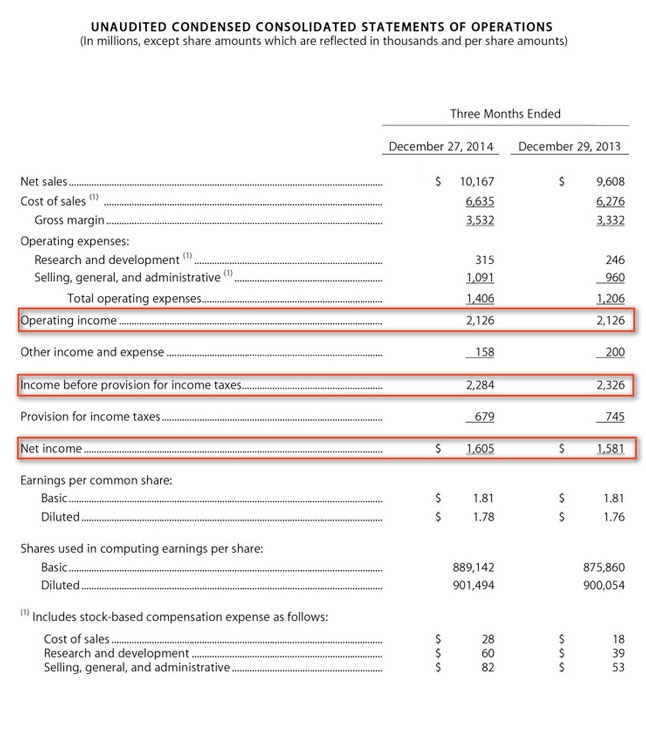

Le compte de résultat du 10-Ks et 10-QS est le premier endroit où commencer. Jetez un œil au compte de résultat d’Apple d’un récent 10-Q et vous verrez leur revenu d’exploitation, le revenu avant impôts, puis le revenu net :

Assurez-vous de regarder la ligne du revenu net avec prudence, car elle ne montre pas nécessairement le chiffre que vous vous attendez à voir. Il est important que la ligne du revenu net montre un profit, mais parfois il y a des éléments extraordinaires ou non récurrents qui impactent le revenu net et qui brouillent l’image. Une entreprise peut licencier 10 % de sa main-d’œuvre et avoir une dépense unique pour son paquet de départ, ou elle peut vendre une entreprise pour un profit unique qui apparaît sur son compte de résultat. Ces éléments non récurrents peuvent rendre la ligne du revenu net sans signification et trompeuse.

Il est plus important que l’entreprise réalise effectivement un profit de ses opérations commerciales normales et non pas en profitant de l’un de ces événements uniques. Le compte de résultat devrait contenir des données montrant qu’une entreprise “gagne” effectivement un profit.

Apprenez à séparer les résultats d’exploitation des résultats globaux.

Par exemple, supposons que la société A ait affiché un revenu net substantiel au cours de la période annuelle la plus récente, bien au-dessus des performances de l’année dernière. Cependant, après un examen attentif, vous découvrez qu’une grande partie de ce profit a été générée par la vente d’actifs, des écritures comptables ou d’autres événements extraordinaires (au sens de “très extraordinaires”). Lorsque vous éliminez tous les éléments non récurrents du compte de résultat, vous pourriez découvrir que la société A n’a gagné qu’un revenu net très modeste de ses opérations. Cela devrait soulever un “drapeau rouge” de prudence pour vous inciter à enquêter davantage et à lire les rapports de plus près.

Inversement, supposons que la société B ait affiché une perte nette sur son compte de résultat au cours de sa période comptable la plus récente. Cependant, après une enquête plus approfondie, vous apprenez que la raison de cette perte était que l’entreprise a pris une “charge unique contre les bénéfices” parce qu’elle a fermé une entreprise non rentable, licencié 1 000 employés et leur a tous versé un paquet de départ. Lorsque vous examinez le revenu de l’entreprise provenant de ses opérations, vous voyez les excellentes données de bénéfices que l’entreprise a affichées au cours des années précédentes. La société B pourrait être le meilleur investissement à long terme même si elle affiche une perte nette pour l’année en cours.

EBITDA

Une façon simple de voir la performance d’une entreprise est à travers un indicateur appelé EBITDA . C’est un ensemble de lettres qui semble compliqué, mais qui est très utile. Cela signifie “Bénéfice avant intérêts, impôts, dépréciation et amortissement.” Cet élément de ligne sur le compte de résultat élimine toute l’activité accessoire d’une entreprise et réduit les opérations commerciales de base au chiffre le plus utilisé pour évaluer la performance opérationnelle d’une entreprise.