2-00 Chapitre 2 : Comment fonctionne le marché boursier et pourquoi il bouge

Maintenant que nous avons été introduits à certains des types d’investissements de base, nous pouvons examiner comment le marché boursier fonctionne réellement et pourquoi les prix varient.

Pour comprendre les bases du marché boursier, nous avons besoin d’un rapide rappel sur quelques concepts économiques fondamentaux – les lois de l’offre et de la demande.

Offre et Demande sur le Marché Boursier

Le marché boursier est composé de « Vendeurs » – des personnes qui possèdent une action mais qui seraient prêtes à la vendre (si le prix est suffisamment élevé), et de « Acheteurs » – des personnes qui souhaitent acheter une action (si le prix est suffisamment bas).

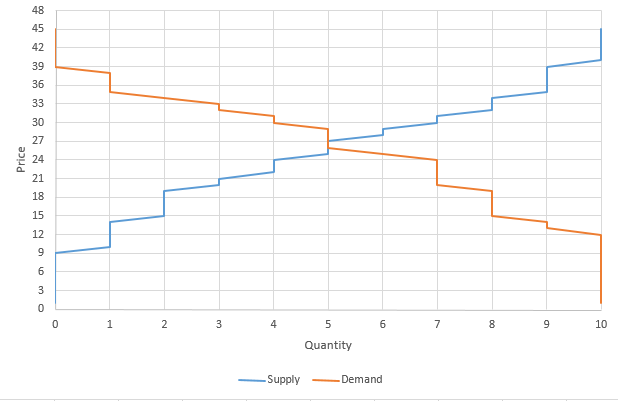

Le marché boursier fonctionne en rassemblant tous ces acheteurs et vendeurs, en mettant leurs offres ensemble et en effectuant des transactions. Le prix des transactions est déterminé par des mouvements constamment changeants de l’offre et de la demande pour les actions. Le prix et la quantité où l’offre est égale à la demande est appelé « Équilibre du Marché », et un rôle majeur des bourses est d’aider à faciliter cet équilibre. Nous pouvons utiliser le marché boursier pour donner de bons exemples d’offre et de demande avec des acheteurs et des vendeurs qui veulent des prix différents.

Pour voir comment cela fonctionne, nous pouvons utiliser un exemple simplifié. Imaginez qu’il y a des actions ABC – actuellement 10 personnes possèdent 1 action chacune, et il y a 10 personnes cherchant à acheter une action chacune.

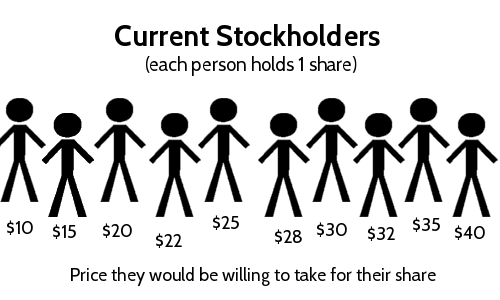

L’Offre d’Actions

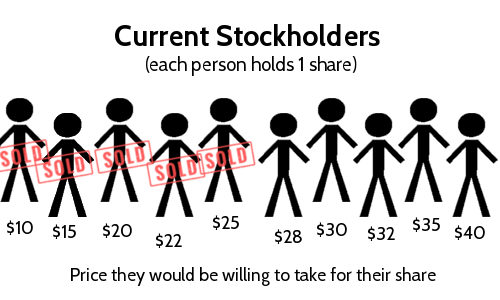

« Offre » fait référence au nombre total d’actionnaires qui seraient prêts à vendre leurs actions. Chaque vendeur est différent – certaines personnes seraient prêtes à vendre à bas prix, d’autres veulent beaucoup plus d’argent.

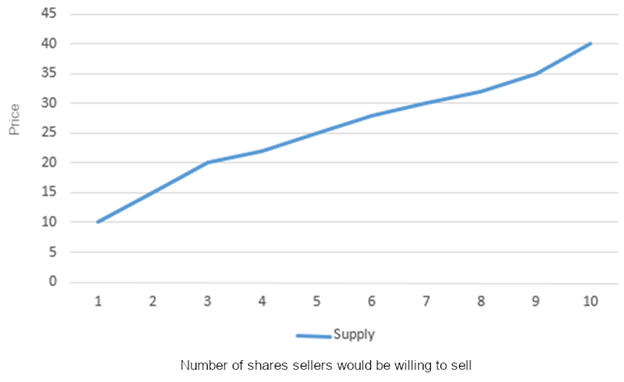

Tous ces vendeurs « évaluent » leur action différemment. En termes de marché boursier, leur valeur est leur « Prix de Vente » – le montant le plus bas qu’ils accepteraient pour vendre leur action. Les actionnaires à gauche seraient prêts à accepter un prix beaucoup plus bas pour leurs actions que les vendeurs à droite. Si nous regardons l’ensemble du marché des actions, à mesure que le prix augmente, le nombre total d’actions « offertes » augmente également :

À un prix de marché de 10 $, seule 1 action sera offerte, mais à un prix de 25 $, 5 actions seraient offertes.

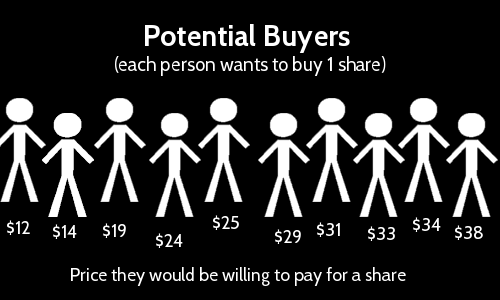

La Demande d’Actions

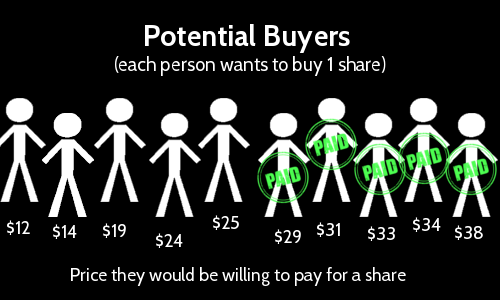

« Demande » fait référence au montant total d’actions que les acheteurs potentiels seraient prêts à acheter à n’importe quel prix. Nous pouvons utiliser un exemple similaire à celui ci-dessus – imaginez que nous avons 10 personnes qui souhaitent acheter 1 action chacune, mais qui ne sont prêtes à payer qu’un certain prix :

Contrairement à l’offre, cela signifie qu’à mesure que le prix augmente, moins de personnes sont prêtes à acheter une action. Par exemple, si le prix par action était de 30 $, seules 4 personnes seraient prêtes à acheter (les 4 du côté droit qui seraient prêtes à payer 30 $ ou plus). La valeur que les acheteurs attribuent à leur action est le « Prix d’Achat » – le montant maximum qu’un acheteur serait prêt à payer pour une action.

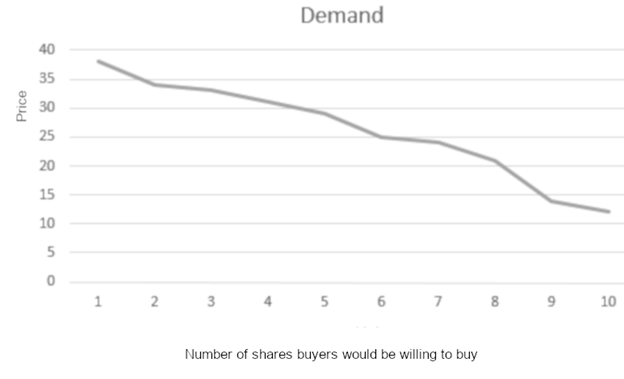

Si nous regardons la demande totale sous forme de graphique, elle descend :

Équilibre du Marché

« Équilibre du Marché » est le point où l’offre et la demande se rencontrent – tous les acheteurs et vendeurs potentiels échangent jusqu’à ce qu’il n’y ait plus personne qui s’accorde sur le prix. Dans un graphique, vous pouvez voir le point d’équilibre comme l’endroit où l’offre et la demande se rencontrent.

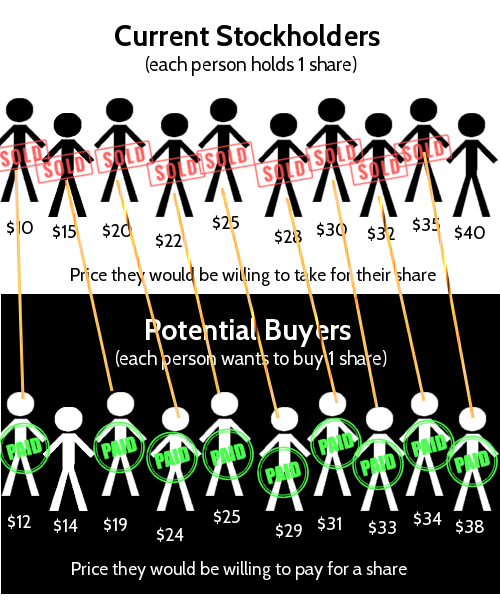

Avec notre exemple d’acheteurs et de vendeurs, nous pouvons voir le point exact où le marché atteint l’équilibre :

À un prix de 27 $ (en réalité n’importe où entre 25,50 $ et 27,50 $) et une quantité de 5, l’offre égale la demande et le marché est équilibré. D’un point de vue pratique, ce sont les acheteurs et les vendeurs qui ont effectué une transaction :

Les acheteurs qui voulaient le plus l’action, et les vendeurs qui étaient les plus désireux de s’en débarrasser, ont effectué leur transaction. Pour les autres acheteurs, aucun vendeur n’était prêt à vendre son action à un prix suffisamment bas pour qu’ils veuillent acheter.

Le vendeur le moins cher veut 28 $ pour son action, mais l’acheteur le plus élevé ne paiera que 25 $, donc aucune autre transaction ne se produira.

Équilibre Efficace

Cet exemple a du sens, mais pourquoi n’avons-nous pas eu 8 transactions au lieu de 5 ? Si tous les acheteurs et vendeurs les plus élevés et les plus bas étaient directement liés, beaucoup plus de transactions pourraient avoir lieu.

Malheureusement, il y a de gros problèmes avec cela. Le plus gros problème est l’information : le vendeur le moins cher, qui a vendu pour quelque chose entre 10 $ et 12 $, peut maintenant voir que quelqu’un d’autre vient de vendre son action pour plus de 35 $ – tous les vendeurs essaieraient seulement de vendre aux acheteurs les plus élevés, et tous les acheteurs essaieraient seulement d’acheter aux vendeurs les plus bas. Les gens cacheraient la véritable valeur qu’ils attribuent à l’action par peur d’être arnaqués.

Les marchés boursiers existent pour s’assurer que cela ne se produise pas. Tous les acheteurs et les vendeurs peuvent voir ce que chacun fait en rassemblant tous les acheteurs et les vendeurs dans la même pièce et en leur demandant de dire spécifiquement quels prix ils “Offrent” et “Demandent” afin que tout le monde obtienne un accord équitable pour leur transaction.

Notre prochaine leçon entre dans plus de détails sur le fonctionnement des bourses et des marchés boursiers !