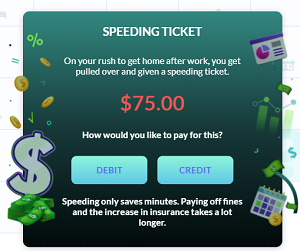

Teie deebet- ja krediitkaardid

Kui olete oma esimesel kuul edasi liikuma hakanud, märkate, et teil on peaaegu iga kulu eest maksmiseks kaks erinevat võimalust – teie deebetkaart või krediitkaart.

Kahe mõistmine ja nende kasutamine on hädavajalik teie eelarve tõhusaks haldamiseks.

Teie deebetkaart

Ostmine deebetkaardiga võtab ostusumma otse teie kontrollkonto arvelt – see on sama, mis tšeki kirjutamine või sularaha väljavõtmine sularahaautomaatidest. Saate igal ajal jälgida, kui palju raha teil kontrollkonto arvel on, ekraani ülaosas.

Kuna see kasutab raha, mis teil juba olemas on, on deebetkaardiga maksmine tavaliselt ohutu valik. Siiski on mõned asjad, mida meeles pidada:

- Kui ületate oma kontrollkonto, võite oma pangalt saada ülekandetasu. Need võivad kiiresti kokku tulla – seega olge ettevaatlik, kui teie kontrollkonto saldo on madal.

- Te ei ehita oma krediidiskoori. Teie krediidiskoor on mõõt, kui usaldusväärne te krediidi osas olete, mis mõjutab teie elu suures osas. Paremad krediidiskoorid võivad lõpuks viia paremate intressimääradeni teie krediitkaardil, lihtsama juurdepääsuni hüpoteekidele ja soodsamaid tingimusi igal ajal, kui peate laenu võtma.

Teie krediitkaart

Kui kasutate oma krediitkaarti, maksate võlgadega. Midagi krediitkaardiga ostmine tähendab, et laenate raha oma krediitkaardi väljastajalt, mille lubate hiljem tagasi maksta.

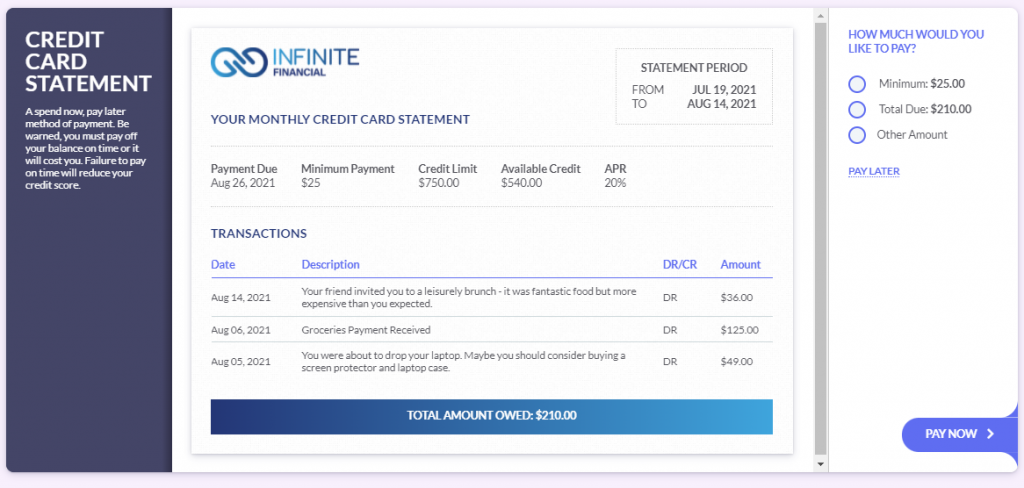

Lehe ülaosas on teie krediidilimiit – see on maksimaalne summa, mida saate laenata.

Krediitkaardiga asjade ostmine tähendab, et võtate laenu, kuid on mõned tõeliselt head põhjused, miks kasutada oma krediitkaarti regulaarselt:

- Kui te ei kasuta oma krediitkaarti, ei saa te oma krediidiskoori üles ehitada. Teie krediidiskoor mõõdab, kui vastutustundlik te krediidi osas olete – kui te kunagi krediiti ei kasuta, ei saa te näidata, et teile võib usaldada! Teie krediidiskoor mängib suurt rolli teie üldises mänguskooris, seega peaks selle ülesehitamine olema üks teie peamisi eesmärke.

- Teie krediitkaart võib olla tõhus viis sildade ehitamiseks teie sissetuleku vahel ilma oma sääste kurnamata. Eelarvemängus teenite iga nädal erinevat sissetulekut – ja mõnikord ei pruugi teil olla piisavalt sularaha oma kontrollkonto arvel, et maksta oma arveid. Krediitkaardi kasutamine on hea viis, kuidas jõuda järgmise palgani ilma oma säästukontot tühjendamata.

- Reaalses maailmas pakuvad enamik krediitkaardifirmasid “rahatagastust” ja muid hüvesid krediitkaardi kasutamise eest. Need ei ole mängus olemas, kuid reaalses maailmas saavad vastutustundlikud kaardihaldurid pikaajaliselt palju hüvesid koguda.

Võlg ja intress

Kui kasutate oma krediitkaarti, saate iga kuu krediitkaardi arve. See näitab teie tasumata saldo ja teil on nädal aega, et see tasuda. Seda nimetatakse armuaegadeks.

Kui te ei tasu oma krediitkaardi arvet täielikult armuaegade jooksul, hakkate maksma intressi. Teie krediitkaardil on 20% aastane intressimäär. Kui kannate saldo üle pärast tähtaega, hakkate nägema, et igapäevane intress lisandub teie kaardile.

Kuna teil on 20% aastane määr, tähendab see 20% / 365 = 0,05% igapäevast intressi. See ei pruugi tunduda palju, kuid see võib kiiresti kokku tulla!

Teie krediitkaardi arve väljastatakse iga kuu 9. kuupäeval ja teil on aega kuni 28. kuupäevani, et see tasuda, enne kui hakkate intressi maksma.