Raha Aeg

„Raha aeg“ on üks tähtsamaid mõisteid majanduses, investeerimises ja äris. Individuaalselt määrab see, kui palju sa säästad ja kulutad. Ettevõtete jaoks määrab see, kui kiiresti nad püüavad laieneda. Investorite jaoks otsustab see portfelli koosseisu.

Mis on raha aeg?

„Aeg on raha“ – see võib olla tõelisem, kui sa arvad. Põhimõtteliselt on 5 dollari omamine taskus täna väärtuslikum kui 5 dollari saamine homme. Ühe päeva jooksul ei pruugi see väärtuse erinevus palju tähendada, kuid aja pikenedes suureneb ka aja väärtus.

Näiteks kujuta ette, et sõber palub laenata 100 dollarit. Kui ta tagastab selle homme, siis sa tõenäoliselt ei küsi intressi – teadmine, et aitasid sõpra, on suurem kui 100 dollari aja väärtus ühe päeva jooksul. Kui sõber ei saa seda kuu jooksul tagasi maksta, siis on aja väärtus suurem – sa võid küsida lisaks 5 dollarit, et kompenseerida oma raha kaotust selle aja jooksul. Raha täpne väärtus sõltub kahest tegurist: võimaluse maksumus ja intressimäärad.

Võimaluse maksumus isikute puhul

Iga kord, kui sa midagi ostad, on „dollari maksumus“ tegelik raha, mille sa ostu peale kulutasid, kuid sa kaotad rohkem kui lihtsalt raha, kui sa seda kulutad. Sa kaotad ka võimaluse kulutada seda raha millelegi muule – seda tuntakse kui „võimaluse maksumus“.

Kujuta ette, et soovid reisida Jaapanisse. Sa säästad 2000 dollarit, et teha suurepärane reis, mida sa igavesti mäletad, ja valmistud lennupiletit ostma. Kahjuks häirib sind, kui otsid lennuhindu, ja selle asemel vaatad järgmised 6 tundi kassivideoid. Ühes videos näed armsat Bengalit, ja armud kohe – sa pead kindlasti ühe endale võtma! Otsid kohalikke kassikasvatajaid ja näed, et endale armsa täpilise Bengal kassipoja saamine maksab….

2000 dollarit (sealhulgas kõik lemmikloomatoit ja tarvikud, mida vajad).

Võimaluse maksumus ja raha aeg

Sel hetkel on sul valik – minna tagasi oma reisi broneerimise juurde Jaapanisse või kontakteeruda kasvatajaga, et osta kassipoeg. Nii või teisiti kulutad sa 2000 dollarit, kuid ühe valimine tähendab ka teise võimaluse kaotamist. See on võimaluse maksumuse juur – ühe asja tegemine sulgeb alati ukse paljude teiste asjade tegemiseks (vähemalt samal ajal).

Siin tuleb mängu raha aeg. Meie esimeses näites seisisid sa silmitsi oma sõbrale 100 dollari laenamisega. Isegi kui ta maksab sulle kiiresti tagasi, kaotad sa ikkagi võimaluse kasutada seda 100 dollarit enda jaoks, kuni ta seda teeb.

Raha aeg ja isiklikud rahandused

Su isiklik raha aeg määrab, kui palju sa kulutad ja säästad. See on Jaapani ja kassipoja probleem, millega sa silmitsi seisad iga päev: mida iganes sa täna kulutad, ei saa sa tulevikus suurema (ja potentsiaalselt parema) ostu jaoks säästa.

Sel on mõned tõeliselt huvitavad mõjud su igapäevaelule. Inimesed, kellel on väga madal raha aeg, saavad kergesti säästa – kas nad saavad midagi täna või homme, ei muuda see suurt vahet, seega on lihtsam ostude tegemist edasi lükata. Iga kord, kui ost lükatakse edasi, tähendab see, et nende pangakontol on täna veidi rohkem raha – piisavalt ostude edasi lükkamine pikaks ajaks tähendab paksu pangakontot ja võimalust osta midagi tõeliselt suurt. Kui sa tead kedagi, kes näib raha säästvat vaevata, on see põhjus, miks!

Teisest küljest on inimestel, kellel on väga kõrge raha aeg, palju raskem säästa. Nad teavad, et kui nad veedavad nädalavahetused kodus vanu filme vaadates, tähendab see hiljem rohkem raha pangas millegi tõeliselt suure ja ägeda jaoks, kuid on raskem ohverdada sõpradega väljas käimist või väikeste asjade ostmist täna. Enamik inimesi on kõrgema raha ajaga – seetõttu on oluline kasutada pühendatud säästustrateegiaid ja eesmärke, et koguda varandust enne, kui sul on võimalus seda kulutada!

Raha aeg ja äri

Ettevõtted seisavad iga päev silmitsi sama tasakaalu küsimusega – juhid, tegevjuhid ja töötajad kõik omavad oma ideid selle kohta, mis võiks olla järgmine suurim viis kasumi teenimiseks, kuid ressursse on vaid piiratud arv. „Raha aeg“ muutub veelgi olulisemaks, sest olla esimene ettevõte, kes pakub uut toodet, annab tohutu eelise turul.

Tehnoloogiasõda – Apple vs Microsoft

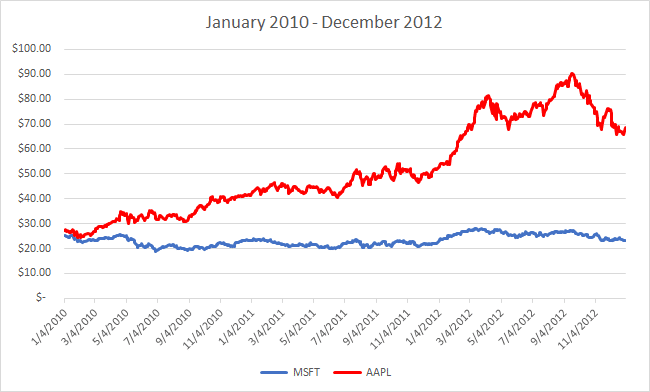

Apple (AAPL) ja Microsoft (MSFT) on mõned suurimad ettevõtete konkurendid maailmas – iga investeerimisotsus, mille nad teevad, arvestab teise võimalikke samme. 2010. aastal oli Apple just välja andnud esimese põlvkonna iPhone’i – nad hõivasid umbes 4% kogu mobiiltelefonide turust, kuid teenisid umbes 50% kõigist mobiiltelefonide kasumitest.

Samuti oli Microsoft just välja andnud Windows 7 ja püüdis parandada oma mainet pärast eelmist versiooni (Windows Vista), mis sai väga halva vastuvõtu. Mõlemad ettevõtted seisid silmitsi tohutute võimalike riskide ja tasudega:

- Apple võiks suunata veel rohkem oma ressursse paremate ja kiiremate iPhone’ide arendamiseks ning püüda kasvatada nutitelefonide turgu, või võiks ta hakata suunama palju rohkem ressursse tagasi oma lauaarvutite ja arvutite divisjoni, et püüda kliente Microsoftilt, kui nad on endiselt Vista tõttu nõrgenenud.

- Microsoft võiks suunata kõik oma ressursid Windows 7 parandamiseks ja turundamiseks, et jätkata oma turuosa kasvatamist lauaarvutites ja sülearvutites, või võiks ta vahetada suunda ja proovida välja anda konkurentsivõimelist nutitelefoni ning varastada osa Apple’i kasumist.

Neil ei saanud mõlemat pidi – mõlemad ettevõtted pidid valima oma äri peamise fookuse järgmiste aastate jooksul, mis tooks neile kaotuse potentsiaalsetest kasumitest, kui nad läheksid teises suunas.

Tehnoloogiasõda lahendamine

Lõpuks keskendus Apple nutitelefonidele, samas kui Microsoft keskendus oma Windows äritegevusele. Esimese kolme aasta jooksul näis, et Apple on selge võitja – nende aktsiahind kasvas 137%, samas kui Microsoft langes 3%.

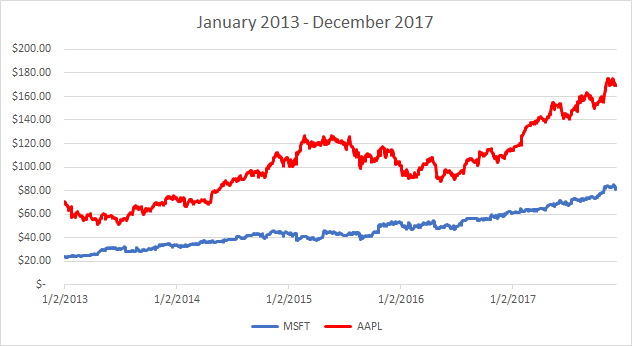

Kuid viimase 4 aasta jooksul on õnned pöördunud. Apple’i nutitelefonide turuosa ei kasva enam, kuna nad saavad rohkem konkurentsi Samsungilt ja Google’ilt, samas kui Microsofti turuosa arvutite osas jätkab kasvu. Aastatel 2013–2017 kasvas Apple’i aktsiahind muljetavaldavalt 161%, kuid Microsofti hind plahvatas üle 200%.

Intressimäärad

Võib tunduda võimatu arvutada oma raha ajaväärtust, kui üritate kokku summeerida potentsiaali kulutada oma raha millelegi, seega kasutavad majandusteadlased tavaliselt intressimäärasid asendajana. Tegelikult on see täpselt see, kuidas madala riskiga võlakirju hinnatakse – võlakirja tootlus on intressimäär, mis maksab investoritele nende raha laenamise eest kindlaksmääratud ajaperioodiks.

Pakkumine, nõudlus, intressimäärad ja raha ajaväärtus

Intressimäärad toimivad viisi, kuidas arvutada raha ajaväärtust, kuna need määratakse turu kui terviku poolt. USA rahandusministeerium püüab müüa 30-aastaseid võlakirju investoritele – investorid ostavad rohkem võlakirju, kui intressimäär on kõrgem (nii saavad nad kõrgemat tootlust). Rahandusministeerium soovib maksta võimalikult vähe intresse, kuid nad peavad siiski müüma teatud arvu võlakirju, seega peavad nad pakkuma madalaimaid intressimäärasid, mida investorid nõustuvad võtma.

Samas vaatavad investorid võlakirja pakutavat intressimäära ja võrreldavad seda kõigega muuga, kuhu nad võiksid oma raha investeerida sama perioodi jooksul. Kui turud kasvavad, näevad investorid palju teisi investeerimisvõimalusi, mis võiksid maksta kõrget tootlust, seega sunnivad nad võlakirjade intressimäära tõusma. Kui majandus kahaneb, on vähem häid potentsiaalseid investeerimisvõimalusi ja rohkem investoreid on valmis leppima madalamate intressimääradega võlakirjadega.

Raha ajaväärtus ja investeerimine

Raha ajaväärtus on ka investeerimise põhikontseptsioon – oma raha suunamine tulevase kasvu suunas, selle asemel et kasutada seda tarbimiseks täna.

Ei saa YouTube’is vaadata? Kliki siia