Raamatupidamise tsükkel

Raamatupidamise tsükkel on sammude seeria, mida ettevõtted järgivad tehingute jälgimiseks ja finantsteabe konsolideerimiseks kindla raamatupidamisperioodi (kuu, kvartal, aasta) jooksul. Raamatupidamise tsükli lõpptulemus on täpsete finantsaruannete koostamine selle perioodi jaoks ja ettevalmistus järgmise raamatupidamisperioodi jaoks. Uurime raamatupidamise tsüklis osalevaid samme, milleks on: (1) tehingute tuvastamine, (2) tehingute registreerimine, (3) päevikukannete postitamine peaarvele, (4) kohandamata katsebilansi koostamine, (5) kohandavate kannete ettevalmistamine, (6) kohandatud katsebilansi koostamine, (7) finantsaruannete koostamine, (8) sulgemiskannete ettevalmistamine ja (9) post-sulgemise katsebilansi koostamine.

Tuvasta tehingud

Tehingud hõlmavad millegi ostmist või müümist ja neid võib määratleda kui ‘äritegevuse teostamine’. See võib hõlmata kaupade, teenuste või rahade vahetamist või ülekandmist. Kui tehing toimub, registreeritakse see ettevõtte raamatupidamissüsteemis päevikukandena. Siiski tuleb tehing esmalt tuvastada; näiteks, kui ettevõte ostab masinat, peavad nad lisama raamatupidamisvõrrandisse uue varade.

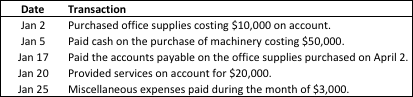

Tuvasta tehingud – näide

1. jaanuaril 2018 andis Martin Company välja 5000 aktsiat tavalist aktsiat sularahas 20 dollarit aktsia kohta. Ettevõte tuvastas jaanuaris ka järgmised tehingud:

Tehingute tuvastamata jätmine põhjustaks raamatupidamise tsükli järgmiste sammude ebatäpsuse. Seetõttu peavad kõik tehingud olema tuvastatud ja analüüsitud, vastasel juhul on meil vigane finantsaruandlusprotsess.

Tehingute mõju raamatupidamisvõrrandile

Iga uus tehing muudab ettevõtte finantsseisundit ja mõjutab teatud varade, kohustuste ja/või omakapitali kontosid. Raamatupidamisvõrrand on kirjutatud allpool:

raamatupidamisvõrrand võib olla kirjutatud järgmiselt:

Varad = Kohustused + Omakapital

Raamatupidamisvõrrand peab alati olema tõene – kui see ei ole, on probleem. Korrektselt registreeritud tehingud hoiavad raamatupidamisvõrrandi tasakaalus. Seetõttu on oluline mitte ainult tuvastada, vaid ka analüüsida tehinguid ja registreerida need täpselt.

Registreeri tehingud

Tehingud registreeritakse esmalt raamatupidamissüsteemis päevikukannete kujul. Iga tehing peab olema loetletud vastavas päevikus ja säilitatud toimumise järjekorras. Iga päevikukande koostisosad on järgmised:

- Konto(d) ja summa(d), mida debiteeritakse

- Konto(d) ja summa(d), mida krediteeritakse

- Tehingu kuupäev

- Tehingu selgitus

Järgmine näide demonstreerib tehingute registreerimist, mille tuvastasime raamatupidamise tsükli esimeses etapis.

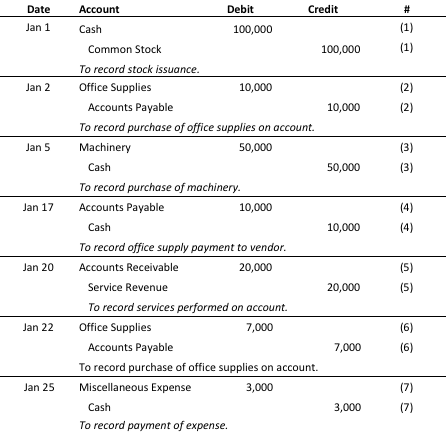

Registreeri tehingud – näide

Iga tehingul on deebet- ja kreeditkanne, see on loetletud kronoloogilises järjekorras ja sisaldab lühikest kirjelduse tehingust endast. Nüüd, kui iga tehing on korrektselt registreeritud peapäevikus, oleme valmis postitama päevikukanded peaarvele.

Postita päevikukanded peaarvetele

Peaarvet kasutatakse ettevõtte finantsaruannete koostamiseks. Kui tehing on päevikustatud, postitatakse see lõpuks peaarvele. Täielik tehingute loetelu peaarvel võimaldab meil koostada kohandamata katsebilansi ja jätkata raamatupidamise tsükli samme. Järgmine näide demonstreerib, kuidas postitame päevikukanded eelmisest etapist peaarvele.

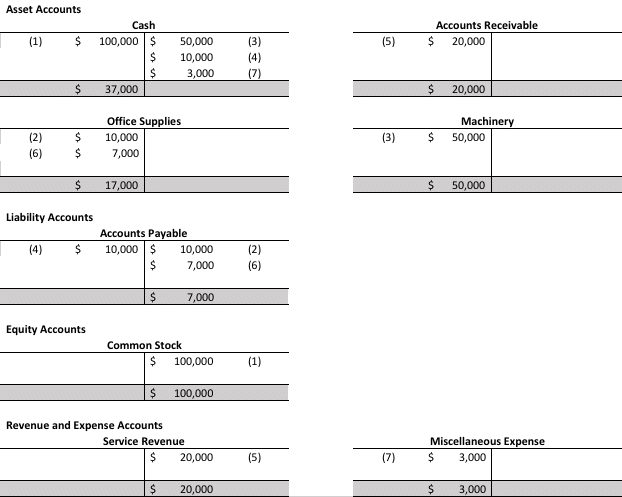

Postita päevikukanded peaarvetele – näide

Need peaarvete lõppsaldo (hallis) kasutatakse kohandamata katsebilansi koostamiseks järgmises etapis. Pea meeles: kui katsebilanss ei tasakaalu, on midagi valesti!

Valmista ette kohandamata katsebilanss

Raamatupidamisperioodi lõpus koostatakse kohandamata katsebilanss, et kontrollida, kas kogudebetkanded on võrdsed kogukreeditkandega. Kohandamata katsebilanss on kontode ja nende saldode loetelu enne, kui tehakse mingeid kohandavaid kannete, et koostada finantsaruanded. Koostame kohandamata katsebilansi, sisestades lihtsalt eelmisest etapist peaarvete lõppsaldo ja liites deebetid ja kreeditid, et näha, kas need tasakaalustavad.

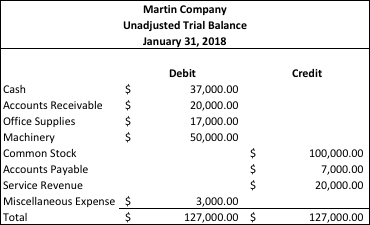

Valmista ette kohandamata katsebilanss – näide

Paistab hea! Kõik tasakaalustub ja see valmistab meid ette tegema vajalikke kohandavaid kannete, et koostada kohandatud katsebilanss.

Valmista ette kohandavad kanded

Kohandavad kanded tehakse raamatupidamisperioodi lõpus (aasta, kvartal, kuu). Need kanded muudavad teatud peaarvete lõppsaldo, et kajastada teenitud tulusid ja kantud kulusid raamatupidamisperioodi jooksul. See tagab, et järgime raamatupidamise akrüülkontsepti.

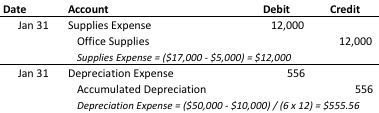

Valmista ette kohandavad kanded – näide

Kohandavate kannete teave:

- Kontoritarbed, mille algne maksumus oli 5 000 dollarit, ei olnud perioodi lõpus kasutatud. Kontoritarbed, mille algne maksumus on 17 000 dollarit, on näidatud reguleerimata katsebilansis.

- Masin, mille maksumus on 50 000 dollarit, on kasulik eluiga 6 aastat ja hinnanguline jääkväärtus 10 000 dollarit. Kasutatakse sirgjoonelist amortisatsioonimeetodit.

Need reguleerivad kanded kasutatakse katsebilansi kohandamiseks, et kajastada muudatusi, mis tuleb teha raamatupidamisperioodi lõpus.

Valmistage ette reguleeritud katsebilanss

Pärast reguleerivate kannete tegemist valmistavad ettevõtted ette reguleeritud katsebilansi. Reguleeritud katsebilanss näitab kõigi kontode saldo ja sisaldab raamatupidamisperioodi lõpus tehtud kohandusi. Järgmises näites rakendame eelnevas etapis tehtud reguleerivaid kandeid meie reguleerimata katsebilansile.

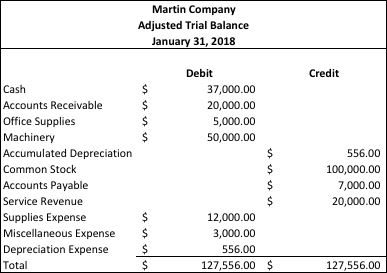

Valmistage ette reguleeritud katsebilanss – näide

Nagu näete, suurenes ‘Tarvikute kulu’ 12 000 dollarit ja ‘Kontoritarbed’ vähenesid 12 000 dollarit, et kajastada kulu, mille me kandisime jaanuaris, kuid mida polnud veel registreeritud. ‘Amortisatsioonikulu’ suurenes 556 dollarit ja ‘Kogunenud amortisatsioon’ suurenes 556 dollarit.

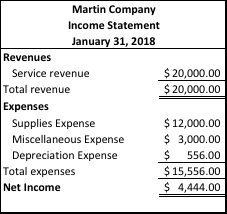

Valmistage ette finantsaruanded

Finantsaruandeid saab koostada reguleeritud katsebilansist. Finantsaruanded annavad ülevaate ettevõtte finantstulemustest, finantsseisundist ja rahavoogudest.

Valmistage ette finantsaruanded – näide

Tuluaruanne

Bilanss

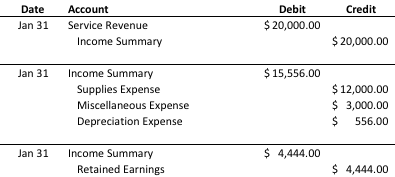

Valmistage ette sulgemiskanded

Raamatupidamisperioodi sulgemisfaasis tuuakse ajutiste kontode saldod nulli, et valmistuda järgmiseks raamatupidamisperioodiks. Selles etapis ‘tühjendatakse’ ajutised kontod põhimõtteliselt püsikontodele.

Valmistage ette sulgemiskanded – näide

Valmistage ette post-sulgemise katsebilanss

Post-sulgemise katsebilanss kõrvaldab kõik ajutised kontod ja jätab alles ainult reaalsed (või ‘püsivad’) kontod. See bilanss võimaldab meil kontrollida oma tööd ja kindlaks teha, et oleme sulgemiskanded õigesti ajastanud ja postitanud. Post-sulgemise katsebilansse saab näha ‘Samm 7’ ülal, kui ühe finantsaruandena, mille me koostasime.