Hüpoteegid – Faktid ja Fantaasia

Siiani olete eelarvemängus üürinud korterit. Reaalses maailmas, pärast paar aastat töötamist, võite soovida osta maja või korterit – ja selleks vajate hüpoteeki.

Ei saa YouTube’is vaadata? Klõpsake siia

Hüpoteek on laen, mille võtate pangast kinnisvara ostmiseks. Need on pikaajalised laenud, mis antakse tavaliselt 15, 20 või 30 aastaks. Igal kuul peate tegema hüpoteegi makse – osa makset läheb põhiosa ja osa intressi katmiseks.

Mis teeb hüpoteegid eriliseks

Kui teete oma krediitkaardiga suure ostu, peate tegema igakuiseid makseid, et see tasuda. Iga kuu kogunev intress lisatakse põhiosale ja koondub aja jooksul. See tähendab, et kui teete ainult minimaalset makset, võtab laenu tasumine väga kaua aega ja maksate intressi väga palju.

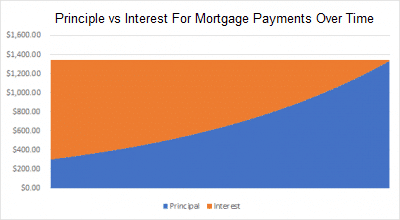

Hüpoteegid muudavad selle olukorra. Iga hüpoteek on struktureeritud nii, et tasute kogu saldo täpselt hüpoteegi tähtaja lõppedes (15, 20 või 30 aastat). See tähendab, et esimesel või kahel aastal on enamik teie igakuise makse summast AINULT intress ja väga vähe läheb põhiosa katmiseks (mis tähendab algset laenatud summat). Kuid iga maksega, mille teete, maksate veidi vähem intressi ja veidi rohkem põhiosa. Hüpoteegi lõpus maksate peamiselt põhiosa, peaaegu ilma intressita.

Selle tõttu peavad paljud laenuvõtjad tegema raske valiku 15-aastase ja 30-aastase hüpoteegi vahel. 30-aastane hüpoteek on madalamate igakuiste maksetega, kuid maksate laenu eluea jooksul rohkem intressi. 15-aastane hüpoteek on palju kõrgemate intressimaksetega, kuid maksate laenu jooksul palju vähem intressi.

Näiteks, oletame, et soovite võtta 250 000 dollari hüpoteegi maja ostmiseks ja saate 5% intressimäära. 30-aastase hüpoteegi korral maksate kokku 233 139 dollarit intressi (peaaegu sama palju kui algselt laenatud!), kuid 15-aastase hüpoteegi korral maksate ainult 105 857 dollarit – säästes tohutult 127 282 dollarit!

Nii et miks võtta pikem hüpoteek?

Lihtne – teie igakuised maksed on palju madalamad. Ja see lisaraha taskus täna on väga väärtuslik, eriti kuudel, mil teie eelarve on pingeline. Ülaltoodud näites oli teie hüpoteek 5%. 30-aastase hüpoteegi korral oleks teie igakuine makse 1 342 dollarit ja 15-aastase hüpoteegi korral 1 977 dollarit kuus – iga kuu 635 dollarit rohkem. Kui teie investeerimisportfell teenib 10% aastaintressi ja investeerite selle 635 dollari, selle asemel et panna see oma hüpoteeki, oleks teil 15 aasta pärast üle 255 000 dollari säästetud – umbes kaks korda rohkem, kui maksate pikema hüpoteegi eest intressi (ja kui jätkate seda 30 aastat, säästate umbes 1 320 000 dollarit)!

Kuigi maksate 15-aastase hüpoteegiga palju vähem intressi, peate tegema palju suuremaid makseid – mis on raha, mida saaksite suunata teistele investeeringutele.