Rahapoliitika

Valitsusel on kaks peamist viisi, kuidas ta püüab majandust mõjutada – läbi fiskaalpoliitika ja rahapoliitika. Fiskaalpoliitika on otsesem lähenemine, kus valitsus kehtestab makse ja toetusi, et püüda tasakaalustada oma eelarvet, samal ajal kasvu soodustades, samas kui rahapoliitika on vähem otsene – intressimäärade kohandamine ja rahapakkumise muutmine.

Mis on rahapakkumine?

Rahapakkumine on kogu raha hulk, mis on ringluses igal antud hetkel. See number on üsna erinev, sõltuvalt sellest, millist tüüpi raha te vaatate. Majandusteadlased jagavad “rahapakkumise” tavaliselt nelja kategooriasse likviidsuse alusel. Mida likviidsem on raha tüüp (mida kergemini seda saab kulutada), seda piiravam on selle rahapakkumise kategooria.

M0 – Sularaha

Rahapakkumise kõige piiravam pilt on füüsiline sularaha ja mündid. Teisisõnu, kui palju raha on majanduses ringluses. M0 ei arvesta mingit “elektroonilist raha” (nagu raha, mis on deponeeritud arvelduskontole). M0-d ei kasutata enam väga sageli, kuna raha on nii lihtne otse pangakontolt kulutada.

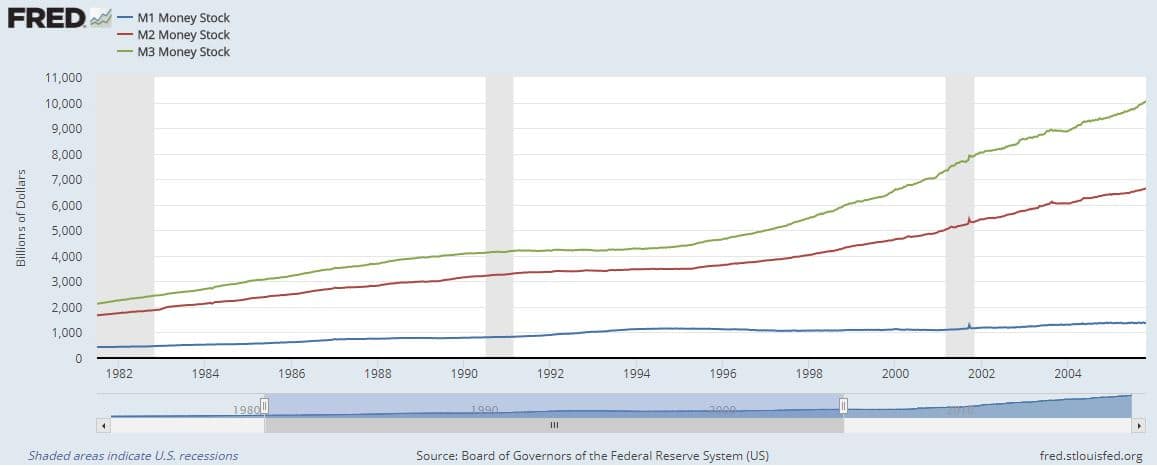

M1 – Sularaha + Arvelduskontod

Järgmine tase on M1 – või “likviidne raha”. See on kogu raha, mida saab kohe kergesti kulutada, seega sisaldab see nii sularaha kui arvelduskontosid. M1 on palju suurem kui M0, kuna enamik inimesi hoiab tavaliselt oma arvelduskontodel palju rohkem raha kui sularahas.

M2: Sularaha + Arveldus + Hoidmine

M2 on veelgi suurem – see sisaldab kõike M1-s, pluss kõik, mis on deponeeritud hoiukontodele ja mõned hoiustamise sertifikaadid. See on eraldi kategoorias, kuna enne selle raha kulutamist on vajalik veel üks tase. Tavaliselt peate raha oma hoiukontolt arvelduskontole üle kandma, enne kui saate seda kulutada, muutes selle veidi vähem likviidseks. M2-d nimetatakse mõnikord “peaaegu rahaks”, kuna enne kulutamist on vajalik ülekande tegemine. See on kõige sagedamini kasutatav rahapakkumise mõõt, mis näitab majanduskasvu.

M2-d kasutatakse väga sageli “rahapakkumise” asendajana. Kuna see sisaldab enamikku tüüpi hoiuseid, sisaldab see ka “rahakorrutajaid” fraktsionaalsest reservpangandusest (vt meie artiklit “Kuidas raha luuakse” üksikasjade jaoks).

M3: Sularaha + Arveldus + Hoidmine + Raha Turud

M3 on veelgi suurem kui M2 – see sisaldab ka kõrge intressiga hoiukontosid, mis kehtestavad väljamaksetele piirangud. Neid nimetatakse “rahaturu” kontodeks (või mõned suuremad hoiustamise sertifikaadid kvalifitseeruvad samuti). Nende kontode puhul saab deposiitide omanik kõrgemat intressimäära kui tavalise hoiukonto puhul, kuid nad peavad hoidma väga kõrget minimaalset saldo ja neil on piirangud, kui mitu korda nad saavad raha välja võtta.

Selliste piirangute tõttu on rahaturu kontod “vähem likviidsed” kui tavalised hoiukontod.

Rahapoliitika – Suur Pilt

Rahapoliitika määrab Föderaalreserv, mitte Kongress ja President. See on oluline, kuna see tähendab, et rahapoliitika on tavaliselt rohkem eemaldatud Washingtoni tavalisest “poliitikast”. Föderaalreservil on rahapoliitika jaoks kaks peamist eesmärki: majanduskasvu soodustamine ja inflatsiooni kontrollimine.

Inflatsioon ja Kasv

Inflatsioon ja kasv on tihedalt seotud. Majandus kasvab, kui rohkem inimesi investeerib oma sääste, et aidata ettevõtetel kasvada, ja kulutab rohkem raha tarbimisele. See tähendab, et kasv on tavaliselt rahastatud laenudega – enamik ettevõtteid võtab laene, et aidata oma kasvu edendada.

Laenude võtmine põhjustab rahapakkumise kasvu, samas kui nende tagasimaksmine põhjustab rahapakkumise vähenemist. See tähendab, et kogu laenu eluea jooksul (alates algsest laenamisest kuni täieliku tagasimaksmiseni) ei muutu rahapakkumine. Siiski kulutavad ettevõtted laenu enne selle tagasimaksmist, viies selle raha ringlusse.

Kui majandus kasvab, tähendab see, et rohkem inimesi võtab täna laene kui eile. See tähendab, et rahapakkumine kasvab enne ülejäänud majandust – mis põhjustab teatud inflatsiooni.

Kasvust tingitud inflatsioon – näide

- 1. samm: Ettevõte võtab laenu (rahapakkumise suurenemine)

- 2. samm: Ettevõte kasutab laenu, et palgata uus töötaja ja maksab uuele töötajale esimese palga (raha ringlusse viimine)

- 3. samm: Ettevõte osutab teenust ühele oma klientidest ja saab selle eest tasu (kasumi genereerimine)

- 4. samm: Ettevõte maksab oma laenu tagasi

Selles näites maksab ettevõte oma töötajale, ja töötaja kulutab oma palga enne, kui ettevõte saab oma kliendilt tasu ja maksab laenu tagasi. See tähendab, et kuigi ettevõtted võtavad laene, et edendada kasvu, siseneb see raha majandusse enne, kui uut väärtust lisatakse (milleks on ettevõtte põhjustatud kasv). Ajal, mil töötajale makstakse ja ettevõte osutab oma teenust kliendile, lisati majandusse raha, kuid kasvu ei lisatud. Rohkem raha, kuid mitte kasvu tähendab väikest inflatsiooni.

See sama tsükkel kordub miljonite kordadega iga nädal, kui inimesed ja ettevõtted võtavad laene ja maksavad neid tagasi. Kuna alati on ajakulu, peab rahapakkumine kasvama enne ülejäänud majandust: “Kasvu tõttu inflatsiooni” allikas.

Kontrollimatu inflatsioon

Jõhkr inflatsioon on see, mis juhtub, kui see tasakaal puruneb. Kui liiga palju raha siseneb rahapakkumisse enne, kui see hakkab tagasi makstama, hakkavad ettevõtted oma äriplaanides arvestama üha suurema “oodatud” inflatsiooniga. See tähendab, et ettevõtted hakkavad oma hindu üha rohkem tõstma, et veenduda, et nad suudavad katta oma oodatud kõrgemad kulud, sundides kõiki teisi ettevõtteid sama tegema.

See tähendab, et hinnad jätkavad tõusmist ilma, et majandusele lisanduks mingit täiendavat väärtust. Reaalsetes tingimustes tähendab see, et üksikisiku säästud kaotavad oma väärtuse ja palgad on vähem väärt.

Föderaalreserv kasutab rahapoliitikat, et säilitada tasakaalu inflatsiooni ja kasvu vahel: julgustades ettevõtteid laenama ja kasvama, kuid takistades jõhkrat inflatsiooni.

Rahapoliitika tööriistad

Föderaalreservil on kolm tööriista, mida kasutada rahapakkumise määramisel: intressimäärad, reservinõuded ja võlakirjade ostmine.

Intressimäärade manipuleerimine

See on suurim tööriist kastis. Föderaalreserv määrab otse, mis on tuntud kui “Föderaalfondide intressimäär”, mis on intressimäär, millega pangad laenavad raha üksteiselt. See on pangade baas “riskivaba” intressimäär, seega kui Föderaalfondide intressimäär tõuseb, tõusevad kõik teised intressimäärad, mis takistab laenamist. Kui Föderaalfondide intressimäär langeb, langevad kõik teised intressimäärad, mis julgustab laenamist.

Iga kuu jälgib Föderaalreserv kogu majandusandmeid Ameerika Ühendriikides ja koguneb arutama inflatsiooni ja kasvu taset. Kui tundub, et inflatsioon tõuseb liiga kõrgele, tõstavad nad Föderaalfondide intressimäära. See vähendab uute laenude koguarvu, mida inimesed ja ettevõtted võtavad, surudes inflatsioonimäära alla.

Kui tundub, et majandus ei suuda kasvada, teevad nad vastupidist – alandavad föderaalfondide intressimäära, et julgustada laenamist ja kasvu. Föderaalreserv muudab intressimäärasid sageli, et need vastaksid majandusele – järgmise kuu poliitika (tõus, langus või jääb samaks) kuulutatakse välja iga kuu.

Reservinõuded

On piiranguid, kui palju saab teha lihtsalt intressimäärade kohandamisega. Näiteks, kui inflatsioon on kõrge, kuid majanduskasv madal, näivad nii intressimäärade tõstmine kui ka alandamine halvad valikud.

Teine tööriist, millele nad saavad toetuda, on pankade reservinõuete muutmine. Iga päeva lõpus peavad pangad hoidma teatud protsendi hoiustest “seifis”, st mitte laenama. Seda nimetatakse “reservinõudeks” ja see seab kindla piiri, kui palju raha pangad saavad igal ajal laenata.

Kui inflatsioon on kõrge, kuid kasv madal, saab Föderaalreserv alandada reservinõudeid. See võimaldab pankadel teha rohkem laene kasvu toetamiseks, kuid hoida intressimäärad kõrged, et püüda inflatsiooni taltsutada. See on ühesuunaline tööriist – kui Föderaalreserv alandab reservinõudeid, peavad nad, kui majandus hakkab taas kasvama, need tagasi tõstma (või riskima, et ei saa seda tööriista järgmise kriisi ajal kasutada). Reservinõuded ei muutu väga sageli – tavaliselt vähem kui kord aastakümnes.

Võlakirjade ostmine

Võlakirjade ostmine, või kvantitatiivne leevendamine, on rahapoliitika kõige äärmuslikum vorm. See on uus tööriist, mis töötati välja vastusena 2007. aasta majanduskriisile, kui inflatsioon ja kasv olid mõlemad madalad, kuid intressimäärasid ei saanud alandada.

Kui investorid ja ettevõtted arvavad, et majandus kahaneb, kipuvad nad oma raha turult välja tõmbama ja “riskivabadesse” varadesse nagu võlakirjad, kus neil on garanteeritud tootlus. Suure hulga võlakirjade ostmine vähendab rahapakkumist, kuna see tõmbab raha pankadest ja ringlusest välja. Vähem raha tähendab vähem laene ja vähem kasvu üldiselt – rahapakkumine peab kasvama, et majandus saaks kasvada.

Selle tööriista puhul ostab Föderaalreserv tohututes kogustes võlakirju riigikassalt, seejärel müüb need kohe avaturul. See uputab võlakirjade turu, alandades võlakirjade hindu (ja tootlusi). Ettevõtted ja investorid näevad seejärel võlakirju “vähem kasumlikuna” investeeringuna, tuues oma raha tagasi teistesse ettevõtetesse ja investeeringutesse, suurendades rahapakkumist ja avades ukse kasvule.