Aktsiate ja dividendide väljastamine

Suured korporatsioonid on väga võimsad üksused, mis võivad omada rohkem kapitali kui mõned riigid maailmas. Siiski algab iga ettevõte kui väike idufirma. Need ettevõtted kasvavad kapitali süstide abil, nii asutajatelt kui ka teistelt investoritelt.

Avalikuks minek

Ühel hetkel muutuvad ettevõtte plaanid nii suurteks, et on vajalik avalik rahastamine tulevase arengu toetamiseks, ja seetõttu müüakse aktsiaid, et koguda vajalikku raha kasvamiseks. See hetk on siis, kui eraettevõte muutub avalikuks. Avalik korporatsioon on rahastatud ‘avalikkuse’ poolt, mis tähendab miljoneid investoreid ja seega suurt kapitali. Kõige olulisem samm korporatsiooni loomisel on selle registreerimine juriidilise isikuna. Riik väljastab ettevõttele asutamisartiklid, mis tunnustavad korporatsiooni staatust iseseisva üksusena. Asutamise tunnistus tuvastab uue korporatsiooni nime, aadressi ja tegevusala ning kirjeldab väljastatavaid aktsiaid.

Aktsiate väljastamine avalikkusele

Avalikuks minek ei tähenda lihtsalt turule sisenemist ja sadade ja miljonite avalike investorite palumist investeerida teie ettevõttesse. See on pikk protsess, mis algab ettevõtte hindamisest, et mõista, millise hinna eest oleks avalik investor valmis aktsiat ostma.

Et määrata ettevõtte tõeline väärtus, on vajalik arvesse võtta kõiki tulevasi rahavooge, mis ettevõttesse laekuvad. Järgmiseks jagatakse ettevõtte väärtus väljastatavate aktsiate arvuga, et määrata aktsia hind.

Iga väljastamine vajab efektiivset kapitaliturgu tagamaks, et kõik aktsiad peegeldavad tõelist turuväärtust ja turu nõudlust.

Efektiivsed kapitaliturud

Kapitalituru efektiivsust määrab suuresti see, kui kiiresti aktsiahindade kõikumised peegeldavad avalikkusele kergesti kättesaadavat teavet. Investorid kasutavad erinevaid uudiseid ja teavet ettevõtte kohta, et teha oma kauplemisotsuseid. Kui see teave on kiiresti hinna kõikumisse integreeritud, võime neid turge nimetada efektiivseteks. Efektiivne turg on õiglane turg, kui ettevõtteid hinnatakse tõelise hinna järgi, mis peegeldab kõiki sündmusi ja otsuseid, mida ettevõte teeb. Efektiivsed turud premeerivad ettevõtteid, mis suudavad näidata häid äriotsuseid, tõstes aktsiahinda, samas kui nad karistavad ettevõtteid, kellel on halvad äritavad.

Vastupidiselt sellele on ebaefektiivsetel kapitaliturgudel vähem seost selle vahel, mis ettevõttes toimub, ja selle aktsiahinna vahel. See võib juhtuda, kui teabele on piiratud juurdepääs, on väga ranged valitsuse regulatsioonid või lihtsalt ei ole turul piisavalt ostjaid ja müüjaid.

Aktsiate väljastamise arvestamine

On mõned viisid väljastamiseks, mis mõjutavad, kuidas väljastamist arvestatakse:

- Põhiväljastamine (kõige levinum)

- Väljastamine tellimuse alusel

- Väljastamine koos teiste väärtpaberitega

Põhiväljastamine

Põhiväljastamine on aktsiate müümine avalikkusele kokkulepitud arvu aktsiate eest ja raha saamine iga müüdud aktsia eest. Aktsiad moodustavad ettevõtte osakapitali, mis kajastub raamatupidamises omakapitalina. Aktsiate müügist saadud raha on vara konto. Raamatupidamise reeglite kohaselt tõuseb omakapital krediidi kaudu ja varad debiteerimise kaudu. Seetõttu toimub põhiväljastamise arvestamine järgmiselt:

| Debiteerimine | Krediit | |

| Raha | Väljastatud aktsiate arv * aktsia hind | |

| Osakapital | Väljastatud aktsiate arv * aktsia hind |

Näide

Ettevõte A väljastas 1 000 000 aktsiat, mille hind on 23 dollarit aktsia kohta. Kande näeb välja selline:

| Debiteerimine | Krediit | |

| Raha | 23 000 000 | |

| Osakapital | 23 000 000 |

Väljastamine tellimuse alusel

Väljastamine tellimuse alusel on aktsiate müümine ‘laenuna’, kus investorid ei pea kogu summat korraga maksma. Siiski, osa summa tasumine annab investorile tellimuse staatuse, mis tähendab, et talle määratakse kindel arv aktsiaid. See investor ei saa õigusi nautida, ja aktsiaid ei loeta ametlikult väljastatuks, kuni kogu summa on tasutud.

Näide

Ettevõte A väljastas tellimuse alusel 1 000 000 aktsiat hinnaga 23 dollarit aktsia kohta. Siiski, ainult 20% kogu summast on vajalik ‘ettemaksuna’, mis tuleb alguses tasuda. 20% tasumine on ettevõtte jaoks garantii, et investor ostab aktsiad ja maksab kogu summa tähtajaks. Teiselt poolt on see 20% garantii investorile, et need aktsiad on talle määratud. Tellimuse alusel väljastatud aktsiad kajastatakse raamatupidamises. Erinevuseks juba tasutud põhiväljastusest, luuakse uus konto tellitud aktsiate jaoks.

Esimese asjana kajastage tellitud aktsiad ja nõuded, mida ettevõte ootab. Raamatupidamise reeglite kohaselt on nõue vara konto, mis suureneb debiteerimise kaudu.

| Debiteerimine | Krediit | |

| Tellimuse nõue | 23 000 000 | |

| Tellitud aktsiad | 23 000 000 |

Siis registreerige “sissemakse” – raha, mida ettevõte alguses saab. Selle summa peame ootamatutest nõuetest maha arvama, kuna see on juba makstud.

| Debiteerimine | Krediit | |

| Raha | 4,600,000 | |

| Tellimuse Nõue | 4,600,000 |

Kui maksetähtaeg saabub, makstakse kogu summa ja aktsiad registreeritakse osakapitalina.

| Debiteerimine | Krediit | |

| Raha | 18,400,000 | |

| Tellimuse Nõue | 18,400,000 |

| Debiteerimine | Krediit | |

| Tellitud Aktsiad | 23,000,000 | |

| Osakapital | 23,000,000 |

Väljaandmine koos Muude Väärtpaberitega

Väljaandmine koos muude väärtpaberitega tähendab kahe aktsiaklassi väljastamist samal ajal. Kaks klassi hõlmavad tavaliselt eelistatud ja tavalisi aktsiaid. Tavalised aktsiad on traditsioonilised aktsiad, mis annavad omanikele omandi osa koos hääleõigusega. Eelistatud aktsiad lisatakse mõnikord omakapitali ja võla segusse, kuna eelistatud aktsionäridel ei ole tavaliselt hääleõigust ja nad ei osale ettevõtte juhtimises. Nimi “eelistatud” iseloomustab nende kõrgemat positsiooni. Ükskõik, kas ettevõte läheb pankrotti ja/või ei suuda maksta, peavad eelistatud aktsionärid saama makstud enne tavalisi aktsionäre ja pärast võlausaldajaid. See kõrgem positsioon kehtib ka dividendide jaotamisel. Kui need kaks klassi on koos välja antud, ei muutu kogu raamatupidamisprotseduur aluseks olevate aktsiate väljastamisest. Ainus erinevus on leida kapitali proportsioonid, mis on jaotatud nende kahe klassi vahel turuväärtuse alusel.

Näide

Ettevõte A väljastas 500,000 tavalist ja 500,000 eelistatud aktsiat kokku 1,000,000. Eelistatud aktsiate turuväärtus on 26 dollarit aktsia kohta. Tavaliste aktsiate turuväärtus on 23 dollarit aktsia kohta.

Eelistatud aktsiate turuväärtus: 26 * 500,000=13,000,000

Tavaliste aktsiate turuväärtus: 23 * 500,000=11,500,000

Kokku turuväärtus: 24,500,000

Siis peame mõistma, kui palju meie koguhinnast on jaotatud iga klassi vahel.

Eelistatud: 13,000,000/24,500,000 * 23,000,000=12,204,081.6

Tavaline: 11,500,000/24,500,000 * 23,000,000= 10,795,918.4

23,000,000

Aktsiaklasside Muutmine

Eelistatud aktsiad annavad oma aktsionäridele “eelistatud” staatuse teiste aktsionäride seas. Seetõttu on eelistatud aktsia hind tavaliselt kõrgem kui tavalise aktsia hind. Siiski on eelistatud aktsionäridele makstavad dividendid fikseeritud ja ei arene koos ettevõtte kasvu ja arenguga. See piirab eelistatud aktsionäride võimalusi kasu saada ettevõtte hinna kasvust. Sellepärast on väga tavaline, et eelistatud aktsiad on muudetavad.

Muudetavad eelistatud aktsiad on eelistatud aktsiad, mida saab teatud arvu tavaliste aktsiate vastu vahetada kindla hinna eest. Tavaliste aktsiate arv, mille eest eelistatud aktsia vahetatakse, nimetatakse vahetusmääraks.

Näiteks, kui ettevõtte vahetusmäär on 4, tähendab see, et eelistatud aktsionär saab iga eelistatud aktsia eest 4 tavalist aktsiat. Siiski vahetavad eelistatud aktsionärid oma aktsiad ainult siis, kui tavalise aktsia hind on kõrgem kui vahetushind.

Vahetushind on summa, mille eelistatud aktsionär maksab tavaliste aktsiate eest vahetuse käigus. Seega, kui investori eelistatud aktsia maksab 500 dollarit ja nende vahetusmäär on 4, maksab ta 125 dollarit ($500/4) iga tavalise aktsia eest. See tähendab, et see investor ei vaheta oma aktsiaid, kui tavalise aktsia hind on alla 125 dollari, vastasel juhul kaotab ta raha.

Kõik need andmed, sealhulgas vahetusmäär ja vahetushind, on määratletud prospektis (dokument, mis kirjeldab aktsiaid), mis jagatakse välja väljastamise ajal. Kui tavaliste aktsiate hinnad tõusevad kõrgemale kui vahetushind, kasutavad paljud eelistatud aktsionärid oma õigust vahetada, püüdes kasu saada kasvust. Sel hetkel peab ettevõte olema valmis pakkuma tavalisi aktsiaid nõudlusele vastamiseks.

Näide

Ettevõttel on välja antud 500,000 eelistatud aktsiat, vahetusmäär 4 ja vahetushind 125 dollarit, ning tavalise aktsia hind tõuseb 150 dollarini. Oletame, et 70% eelistatud aktsionäridest kasutab oma õigust vahetada: 1,400,000 tavalist aktsiat tuleks välja anda, et võimaldada vahetust. 70% 500,000 aktsiast on 350,000 aktsiat. Seega vahetatakse need 350,000 eelistatud aktsiat tavaliste vastu, kasutades vahetusmäärt: 350,000 * 4 = 1,400,000 tavalist aktsiat.

Dividendi Maksmine

Dividendid on maksed, mida investorid saavad oma investeeringu eest. Dividendide maksmine võib toimuda igakuiselt, kvartaalset või poolaastati, sõltuvalt ettevõtte dividendide maksmise poliitikast. Ettevõtted ei ole kohustatud dividendide maksmiseks, kuni nad selle välja kuulutavad. See tähendab, et halbadest aastatest ei kuuluta paljud ettevõtted lihtsalt dividende välja, vaid koguvad rahavarusid. Kui nad saavad, on ettevõtetel tavaliselt stiimul dividende maksta, kuna see on hea märk ettevõtte finantsseisundist, mis aitab tõsta aktsiahinda üldiselt. See tähendab, et enamik ettevõtteid maksab dividende regulaarselt. Kui ettevõte kuulutab dividendid välja, muutuvad need ettevõtte jaoks kohustuseks ja asuvad dividendide maksmise konto alla.

Dividenditootlus kasutatakse makstavate dividendide arvutamiseks. Dividenditootlus on aastaste dividendide suhe aktsia kohta, jagatud aktsia hinnaga. See on märgitud aktsiate esialgses väljalaskmise etapis.

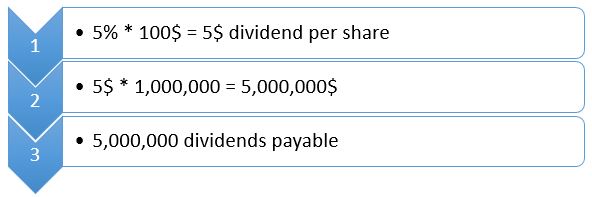

Näide

Ettevõte maksab dividende aastas ja selle dividenditootlus on 5%. Tal on 1 000 000 aktsiat ja praegune aktsiahind on 100 dollarit aktsia kohta. Kui ettevõte kuulutab dividendid välja, arvutatakse dividendid järgmiselt:

Muidugi varieeruvad dividenditootlused ettevõtteti. Lisaks võib dividenditootlus olla fikseeritud või kasvada erinevatel määradel. Kõik üksikasjad dividendide kasvust, makseperioodidest ja määradest määratakse ettevõtte dividendide maksmise poliitika järgi.