Tervisekindlustus

Tervisekindlustus on tavaliselt kõige keerulisem ja kallim kindlustus, mida vajate. Kahjuks on see ka tavaliselt kõige olulisem, muutes kulude vältimise väga keeruliseks. Väga väheste eranditega on tervisekindlustus kohustuslik kõigile Ameerika Ühendriikide kodanikele, kuid see, kuidas te kindlustatud saate, muutub drastiliselt sõltuvalt teie vanusest, sissetulekust ja ettevõttest, kus te töötate.

Tervisekindlustuse Tüübid

Tervisekindlustus jaguneb kolme laia kategooriasse:

Avalik Kindlustus

Valitsus pakub teatud isikutele otseselt avalikku kindlustust. See hõlmab Medicare, tervishoid eakatele, Medicaid, tervishoid madala sissetulekuga peredele ja lastele, ning mõningaid tervisekindlustuse katteid veteranidele. Need avalikud terviseprogrammid on rahastatud palgafondide kaudu ja pakutav katte ei ole tasuta. Katte saanud isikud peavad tavaliselt enne avaliku kindlustuse jõustumist maksma teatud summa oma taskust.

Umbes 50% kogu tervishoiu kulutustest Ameerika Ühendriikides toimub avaliku kindlustuse programmide kaudu, suurim osa on Medicare’i kaudu.

Rühmakindlustus

Tööandjad pakuvad sageli oma töötajatele rühmakindlustust. Rühmakindlustuse puhul jagab ettevõte tervisekindlustuse katte maksumust oma töötajatega. Õigus osaleda programmis on tavaliselt nõutud, välja arvatud juhul, kui neil on kusagilt mujalt parem kate. Kuna abikaasal ja abikaasal võivad mõlemal olla rühmakindlustuse valikud oma tööandjate kaudu, otsustab paar, milline valik on pere jaoks parem ja odavam. Rühmakindlustus on tavaliselt üks odavamaid valikuid üksikisikutele. See on tingitud sellest, et erinevatest vanuserühmadest ja erinevatest riskitasemetest inimesed on kokku koondatud ja jagavad kulusid tööandjaga. Suured rühmapoliisid omavad ka läbirääkimisvõimet, et saavutada kindlustusandjatega paremaid tehinguid. Umbes 60% ameeriklastest on tervisekindlustuse katte saanud oma tööandja kaudu.

Isiklik Kate

Võite vajada tervisekindlustuse ostmist otse tervisekindlustuse pakkujalt, kui te ei saa seda oma tööandja kaudu. Isiklikult ostetud kindlustuse maksumus on tavaliselt kõrgem, kuna te ei jaga kulusid oma tööandjaga. On olemas mõned toetused ja osariigi juhitud kindlustusvahetused, mis võivad selle odavamaks muuta. Umbes 9% ameeriklastest on kaetud individuaalsete tervishoiuplaanide kaudu.

Tervisekindlustuse Terminoloogia

Tervisekindlustus põhineb samadel põhikontseptsioonidel nagu muud tüüpi kindlustus, sealhulgas preemiad ja omavastutused. Preemia on igakuine tasu, mida maksate tervisekindlustuse katte eest. Omavastutus on summa, mille maksate esmalt meditsiiniliste kulutuste eest enne, kui teie kindlustus maksab. Nagu kõigi kindlustuspoliiside puhul, on tasakaal preemiate, omavastutuste ja saadud katte taseme vahel.

Tervisekindlustusel on ka teisi mõisteid, mida peate mõistma.

Koormusmaksed ja Kooskindlustus

Koormusmaksed ja kooskindlustus viitavad summale, mille eest olete vastutav, peale oma preemiate ja omavastutuste.

Koormusmaks on see, mida maksate iga visiidi eest, et näha tervishoiuteenuse osutajat. Aasta jooksul ei ole koormusmaksude arvule piire. Näiteks, kui teie poliis ütleb, et teil on 50 dollari suurune koormusmaks arsti visiidi eest, peate iga visiidi eest maksma esmalt 50 dollarit oma taskust, samas kui teie kindlustus katab ülejäänud kulud.

Kooskindlustus nõuab, et maksaksite teatud protsendi ravikuludest. Näiteks, kui teie poliis ütleb, et kooskindlustuse tase on 10%, peate maksma 10% igast tekkinud meditsiinilisest kulust. Teie kindlustusandja katab ülejäänud 90%.

Katmispiirangud ja Maksimumid

Tervisekindlustuspoliisid võivad seada piiri sellele, kui palju nad aastas meditsiiniliste kulutuste eest kokku maksavad. Kui see maksimaalne summa on saavutatud, peate nüüd maksma oma taskust.

Katmispiirang on termin, mis viitab kindlustusfirma maksimaalsele summale, mille nad maksavad ühe poliisi eest aasta jooksul. Mõnikord kehtib see ka teie elu jooksul maksimaalsele summale. Kõik täiendavad kulud, mis ületavad selle summa, kantakse täielikult kindlustatule.

Kui teie poliis sisaldab omavastutuse maksimaalset summat, tähendab see, et on olemas piir, kui palju raha peate ise maksma, enne kui kindlustus katab kõik muu 100% ulatuses. Teatud poliiside puhul, et hoida preemiad ja omavastutused madalad, võib tasuda kõrge kooskindlustuse protsent. Need poliisid sisaldavad tõenäoliselt omavastutuse maksimaalset summat, et tagada, et isikud ei jääks väga kallite meditsiiniliste hädaolukordade tõttu pankrotti.

Võrgustikud, Autoriseerimine ja Hädaolukorrad

Olete võib-olla märganud, et tervisekindlustus võib olla üsna keeruline. Kahjuks läheb see siit edasi veelgi segasemaks!

Kui tervisekindlustuse ettevõtted hoiavad oma kulud madalal, tähendab see, et teie kaasrahastamise maksed on madalamad. Kulude madalal hoidmiseks sõlmivad kindlustusettevõtted sageli spetsiifilisi kokkuleppeid haiglate, arstide ja teiste tervishoiuteenuse osutajatega, et kehtestada standardkulud rutiinsete protseduuride jaoks. Nad ka kauplevad hindade üle keerukamate protseduuride puhul. Kindlustatuna ei pea te tingimata muretsema nende läbirääkimiste ja spetsiifiliste lepingute pärast, kuid peate olema teadlik, milliste arstide ja haiglatega on teie kindlustusandjal kokkulepped.

Sisemine ja väline võrk

Sisemise võrgu tervishoiuteenuse osutajad on need, kellega teie kindlustusettevõttel on lepingud ja kokkulepped. Kui külastate sisemise võrgu arsti või haiglat, on teie kulud palju madalamad. Kui külastate välist teenuse osutajat, on teie kulud tavaliselt palju kõrgemad ja teie tervisekindlustuse ettevõte võib keelduda maksmast, kui te ei suuda tõestada, et sisemise võrgu alternatiivi ei olnud. Need kokkulepped kehtivad sageli ka retseptiravimite kohta. Teie tervisekindlustus ei pruugi katta kõiki ravimeid, mida teie arst välja kirjutab. Peaksite alati helistama oma tervisekindlustuse pakkujale enne konkreetse tervisekeskuse külastamist, et teada saada, kas nad on sisemise võrgu teenuse osutaja.

Eelneva loa saamine

Teatud kallite testide ja protseduuride jaoks võib teie kindlustusettevõte nõuda, et te saaksite nende loa enne kohtumise seadmist. Seda tehakse tavaliselt, kui sisemise võrgu arst kinnitab, et protseduur või test on vajalik. Kui teie kindlustusandja keeldub teie ravi autoriseerimast, saate selle edasi kaevata sõltumatule kolmandale osapoolele, et teie juhtum üle vaadata. See ei tähenda, et kindlustusettevõte ei soovi, et te saaksite ravi. Nad lihtsalt tahavad veenduda, et sisemise võrgu arst tõeliselt usub, et see on vajalik.

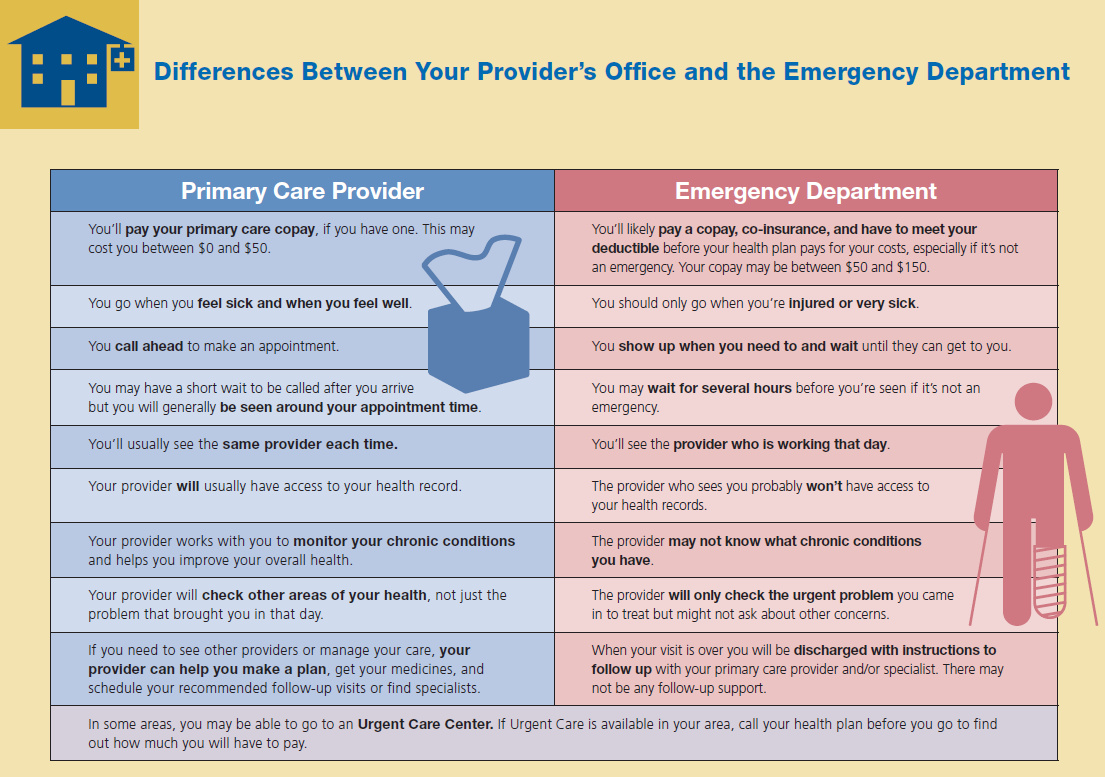

Hädaabi

Hädaabi on erand nii teie võrgu kui ka kindlustuse eelneva loa nõuetest. Kui olete vigastatud või väga haige, on teil õigus kasutada peaaegu iga tervishoiuteenuse osutaja hädaabiteenuseid ja teie kindlustus katab selle.

Täiendav tervisekindlustus

Tavaline tervisekindlustus ei kata paljusid mitteeluohtlikke terviseprobleeme. Täiendavad kindlustuspoliisid on olemas, et seda lõhet täita.

Kaasrahastamise täiendav kindlustus

Kui teie kindlustusplaan sisaldab kõrget kaasrahastamise protsenti, võite ootamatute operatsioonide ja haiglaravi eest kulutada tuhandeid dollareid. Selle finantsriski vähendamiseks pakuvad mõned ettevõtted täiendavaid kindlustusplaane. Täiendav kindlustus pakub lisakihi finantskaitset, katab teie esmase tervisekindlustusplaani poolt mittekatte all olevad oma tasku kulud. See võib hõlmata kaasrahastamise, kaasrahastamise ja omavastutuse kulusid. Poliisi kattepiir on tavaliselt seatud samale tasemele kui teie esmase poliisi oma tasku maksimaalne summa. See tähendab, et nii esmase kui ka täiendava kindlustuspoliisi puhul võivad teie oma tasku kulud olla lihtsalt teie aastased kindlustusmaksed.

Nägemis- ja hambaravi kindlustus

Enamik tervisekindlustuspoliise ei kata prille, kontakte, rutiinseid silmade kontrollimisi ega hambaravi. Te vajate täiendavat Nägemis- ja/või hambaravi kindlustusplaane nende ravimeetodite ja kontrollide katmiseks. Mõned nägemis- ja hambaravi plaanid on loodud katma kõiki kulusid 100% pärast omavastutuse tasumist. Teised ei paku selget katet, näiteks silmade kontrollimise või täidise maksmise osas. Selle asemel pakuvad nad nimekirja “Võrguteenuse osutajatest” ja kuludest, mida peate maksma konkreetsete ravimeetodite eest. Need kulud kajastavad kindlustatud isikute jaoks soodushinda. See toimib samamoodi nagu teenuse osutaja võrk, mille saate oma tervisekindlustuse kaudu. Teie hambaravi või nägemiskindlustuse pakkuja läbiräägib silmaarstide ja hambaarstidega, et alandada hindu kindlustatud isikutele, kes on nende kindlustusplaanide kaudu kaetud.

Spetsiifilise haiguse katmine

Mõnikord saate osta kindlustust, mis katab selgelt ühe haiguse. Näiteks, kui teie peres on rinnavähi ajalugu, võib olla võimalik saada spetsiifiline rinnavähi tervisekindlustuse poliisi täiendav katmine.

Need spetsiifilise haiguse täiendused rõhutavad tavaliselt ennetavat hooldust ja varajast testimist. See aitab haigust varakult avastada, mis parandab ellujäämisprotsente ja vähendab kogukulu. Spetsiifilise haiguse katmine võib vähendada teie esmase kindlustuskaitse makseid. See on tingitud sellest, et see vähendab riski, et teie esmase kindlustusandja peab katma selle konkreetse kuluka haiguse probleeme.

Miks on tervisekindlustus nii kallis?

Kindlustusettevõtete jaoks tuleneb nende suutlikkus edukalt tegutseda sellest, et nad koguvad rohkem raha maksetest ja tasudest, kui nad peavad kulutama. Individuaalselt soovivad nad tunda, et raha, mida nad maksavad maksetena ja tasudena, katab nende vajadused. Nende kahe osapoole vajaduste tasakaalustamine on “õige kulu” määramine võtmetähtsusega. Kui palju küsida ja kui palju maksta on küsimused, mida hinnatakse regulaarselt ümber.

Tervishoiu hädaolukorrad on sageli äärmiselt kallid ja mõnikord venib vajalik hooldus väga pikaks ajaks, kogudes sadu tuhandeid dollareid meditsiinilisi arveid. See tähendab, et isegi kui teie isiklik risk meditsiinilise hädaolukorra tekkimiseks on üsna madal, on kindlustusandja potentsiaalne kulu äärmiselt kõrge. See on peamine põhjus, miks tervisekindlustuspoliisid on nii kallid. Ettevõte peab planeerima võimalikke kulusid. Kuid on ka mõned muud tegurid, mis aitavad kaasa tõusvatele kuludele.

Iseseisva valiku probleem

Minevik ei olnud tervisekindlustus kõigile kodanikele kohustuslik. Enamik inimesi oli kindlustatud läbi ettevõtete, kus nad töötasid, või said avaliku kindlustuse kaudu kaitset. Need, kes ei olnud nende valikute kaudu kaetud, said otsustada, kas nad ostavad individuaalse meditsiinilise kindlustuse või jäävad kindlustamata. Nad said ise valida, kas olla kindlustatud või mitte.

Kuna meditsiiniline kindlustus on nii kallis, tähendas see, et enamik inimesi, kes registreerusid iseseisvalt, olid kõrge riskiga inimesed, kellel oli tõenäoliselt meditsiinilisi probleeme. See suurendas tõenäosust, et kindlustusfirma peab maksma nõudeid kõrgema riskiga isiku eest, ja see tõenäosus põhjustas kindlustusmaksete tõusu. Selle “isevalimise” probleemi vältimine on peamine põhjus, miks on tervisekindlustus nüüd Ameerika Ühendriikides kohustuslik. Rohkem madala riskiga isikute olemasolu kindlustusfondis peaks keskmist kindlustusmakset alandama.

Kiirabi Probleem

Ameerika Ühendriikides on kiirabide kohustus ravida iga patsienti, kes kohale jõuab. Kindlustatud ja kindlustamata isikud saavad seal arstiabi. Kuid inimesed ei pruugi teada, et kiirabis ravi saamine on kaugelt kõige kallim viis meditsiinilise abi saamiseks. Kuna kiirabi arstid ei saa kedagi tagasi saata, tähendab see, et kindlustamata isik, kellel on vähe sääste ja krooniline meditsiiniline probleem, võib kasutada kiirabit, et saada vajalikku ravi. Kiirabi pakub ravi, kuid kes maksab arve?

Meditsiinilise abi osutamise kulud ei kao, kui isik ei suuda arvet maksta. Selle asemel jaotatakse kulud ümber kõigi teiste haiglas viibivate patsientide vahel, kes saavad maksta. See tähendab, et iga muu tüüpi ravi hind haiglas tõuseb. Seetõttu võite olla kuulnud kurikuulsaid lugusid, nagu näiteks 15 dollari suurune haigla Tylenol või kogenud äärmiselt kõrgeid kulusid oma kiirabi külastuse eest. See rahaline dilemma tekitab ringi. Kuna teiste ravikulud tõusevad, leiavad üha rohkem kindlustamata isikuid, et nad ei suuda oma kiirabi arveid maksta, mis tõukab ravikulud veelgi kõrgemale.

Enamik kindlustatud inimesi ei pea nende kulude pärast palju muretsema. Kindlustusfirmad lepivad tavaliselt otse haiglatega kokku, et sundida neid kulusid tagasi langetama. Valitsus maksab avaliku kindlustuse kattega inimeste eest, kuid nad ei negotiate hindade üle nii palju kui erafirmad.

Regulatsiooni Stabiilsuse Probleem

Võite olla kuulnud mõnest suurest muutusest, millest on viimastel aastatel Kongressis räägitud seoses Ameerika Ühendriikide tervishoiuga. Tavaliselt keskenduvad need arutelud sellele, kui palju kindlustust subsideeritakse, millised hooldustasemed on kohustuslikud ja kui palju inimesi võiks olla avalike kindlustusprogrammide katte all. Tervisekindlustusfirmade jaoks tekitavad kõik need muutused lahendamist vajavaid probleeme. Näiteks muudab see keeruliseks pikaajalise planeerimise, mis puudutab praeguste klientide kindlustusmaksete kulusid, kui valitsus rakendab tööstuses muudatusi.

Kui kindlustuse regulatsioone kirjutatakse ümber ja reformitakse, muutub tasustruktuur ebastabiilseks. Tervisekindlustusfirmad tõstavad sageli oma kindlustusmakseid, et kaitsta end suurte muutuste eest oma kindlustusfondis (inimeste rühm, kes on kaetud). Näiteks pakub valitsus praegu subsiidi, et julgustada kindlustusfirmasid katma rohkem madala sissetulekuga peresid. Kui tervisekindlustuse pakkujad kuulevad, et Kongress kaalub subsiidi eemaldamist mõne aasta jooksul, võivad need madala sissetulekuga pered tõenäoliselt kindlustusfondist välja jääda, tõstes kindlustusfirma keskmisi kulusid. Kindlustusfirma kaotaks ka tulu, kuna nad ei saaks enam subsiidi. Selle võimaliku tuleviku muutuse kaitsmiseks tõstavad nad lühiajaliselt makseid veidi, et toimida puhvrina.

Pikaajaline Hooldusteenus Kindlustus

Tavaline tervisekindlustus katab lühikesed haiglaravi, kuid ei kata pikaajalist hooldust, näiteks kui vajate õde või assistenti, kes külastab teid iga paari päeva tagant või isegi hooldekodu hooldust. Pikaajaline hooldus nõuab oma eraldi kindlustust.

Pikaajaline hooldusteenuse kindlustus on kõige levinum 50-aastaste ja vanemate täiskasvanute seas, enne pensionile jäämist (kui terviseprobleemid, mis nõuavad pikaajalist hooldust, hakkavad muutuma tavaliseks). Kui olete oma karjääri alguses, ei pruugi pikaajaline hooldusteenuse kindlustus olla osa teie kindlustusportfellist, kuid kui hakkate pensionieale lähenema, võib see muutuda hädavajalikuks.

Väljakutse Küsimused

- Teie arvates, kas on väärt tervisekindlustuse omamine?

- Tooge näiteid, et selgitada, mis on omavastutus.

- Mis on võimaluse kulu, kui kaalute, kas teil peaks olema tervisekindlustus või mitte?

- Kuidas arvutavad kindlustusfirmad kindlustusmakse, mida nad inimestelt oma kindlustuspoliiside eest küsivad?