Krediitkaardid

Krediitkaart on tagatiseta krediidi vorm (mille tähendus on laen ilma tagatiseta), mida saate kasutada igapäevaste ostude tegemiseks. Kõik krediitkaardi ostud tehakse laenu abil. Te laenate raha oma krediitkaardi väljastajalt ostu sooritamiseks ja maksate selle hiljem tagasi, pluss intress.

5 Viisi, Kuidas Kasutada Oma Krediitkaarti Vastutustundlikult

Krediitkaardid Vs Deebetkaardid

Krediitkaarte saab kasutada samades kohtades, kus kasutate deebetkaarte. Siiski, mõned ettevõtted, nagu rendiautode agentuurid ja paljud hotellid, aktsepteerivad ainult krediitkaarte, kuna nad teavad, et teie krediitkaart toimib krediidiliinina. Ettevõte, mis aktsepteerib krediitkaardiga makstud tehingut, teab, et see makstakse kohe.

Isegi kui teil on nii deebetkaart kui ka krediitkaart, peaksite hoolikalt valima, millist kasutada enamasti oma igapäevastes tehingutes.

Eelised Deebetkaartide Üle

On mõned head põhjused, miks kasutada krediitkaarte igapäevaste ostude tegemiseks, mitte oma deebetkaarti:

- Teie deebetkaardil võib olla tehingute piirang või tehingutasud; mida krediitkaartidel tavaliselt ei ole.

- Krediitkaardid pakuvad sageli sularaha tagasi ja muid preemiaid enamiku ostude eest.

- Krediitkaarte aktsepteeritakse laiemalt kui deebetkaarte, eriti välismaal reisides.

- Krediitkaardi kasutamine aitab teil luua oma krediidiajalugu, mis võib alandada teie intressimäära ja suurendada teie krediidilimiiti teistel laenudel.

- Saate krediitkaardi oste edasi lükata, kasutades seda lühiajalise laenuna enne järgmist palgapäeva.

Puudused Deebetkaartide Üle

On ka mõned head põhjused, miks kasutada oma deebetkaarti krediitkaardi asemel:

- Kui te jätate oma armuaega vahele, siis teie ostudelt krediitkaardiga arvestatakse intressi, muutes need kallimaks.

- Kuna te ei pea iga kuu krediitkaardi ostude täitmist täielikult tasuma, on lihtsam üle kulutada.

- Kui hakkate oma maksetega maha jääma, võib olla väga raske täielikult krediitkaardi võlast vabaneda.

- Krediitkaardi arveldamise tsüklid on tavaliselt 20-25 päeva, mitte üks kuu, muutes maksete ajastamise keerulisemaks võrreldes teiste arvetega.

Krediidi Jääkide Tüübid

Kui kasutate oma krediitkaarti, ilmub teie krediitkaardi arvele mitu erinevat tüüpi jääke.

Uued Ostud

Uued ostud on asjad, mille olete ostnud oma krediitkaardiga käesoleva arveldamise tsükli jooksul. Teilt ei arvestata selle jäägi pealt intressi enne teie armuaega, seega on tavaliselt hea mõte tasuda see jääk kõigepealt, et vältida finantstasusid. Kui jätate oma armuaega vahele, arvestatakse teile intressi jäägi pealt iga päev, mil see teil oli.

Jäägi Ülekanded

Jäägi ülekandmine toimub siis, kui liigutate oma võla ühelt krediitkaardilt teisele. Mõnikord teevad inimesed seda, kuna arvestatav intressimäär on madalam, seega nad teavad, et kõrgema intressimääraga kaardilt madalama intressimääraga kaardile ülekandmine maksab pikemas perspektiivis vähem raha. Enamik krediitkaardifirmasid küsib jäägi ülekande tasu ülekantava summa pealt.

Sularaha Eelnevad

Sularaha eelnevad toimuvad siis, kui võtate raha välja sularahaautomaatidest, kasutades oma krediitkaarti. See on kõige kallim tasu, mida saate oma krediitkaardiga teha, kuna sularaha eelnevad ei oma tavaliselt armuaega ja neile arvestatakse tavaliselt intressi kõrgema intressimääraga kui igapäevaste ostude puhul. Enamik krediitkaardifirmasid küsib sularaha eelneva tasu, seega kaaluge hoolikalt oma sularaha vajadust, enne kui kasutate seda võimalust oma krediitkaardil.

Finantstasud ja Intressimäärad

Krediitkaardifirmadel on finantstasud krediitkaardi kasutamise tingimusena. Finantstasud arvutatakse teie intressimäära alusel. Iga jäägi tüüp kasutab intressi arvutamiseks erinevat meetodit.

Kuidas Intress Arvutatakse

Erinevad krediitkaardid arvutavad teie võlgu olevat intressi erinevalt, ja see erinevus võib teie igakuisele arvele suurt mõju avaldada. Kaks kõige levinumat meetodit on päevajääk ja keskmine päevajääk. Kõik meetodid hõlmavad krediitkaardi jäägi, Aastane Protsentuaalne Määr (APR) ja arveldamise tsükli pikkuse teadmist.

Eelmine Jääk

Eelmine jäägi meetod kasutab teie jääki arveldamise tsükli alguses intressi arvutamiseks. See tähendab, et arved, mida te arveldamise tsükli jooksul maksate, ei alanda teie koguintressi makset, vaid mõjutavad ainult teie arvet järgmisel kuul.

Kohandatud saldo

See meetod sarnaneb eelmise saldoga, kuid lahutab ka kõik maksed, mida teete. See meetod annab teile madalaimad koguhuvitasud, kuid krediitkaardifirmade seas on see väga haruldane.

Lõppsaldo

Lõppsaldo liidab teie eelmise saldo kõikide tasudega, mida te selle arveldamisperioodi jooksul tegite, ja lahutab kõik maksed, mida te tegite. Intress arvutatakse seejärel selle lõppkoguse põhjal.

Keskmine päevane saldo

See meetod on kõige levinum. Teie krediitkaardifirma võtab arveldamisperioodi kõigi päevade keskmise saldo ja korrutab selle teie päevase intressimääraga. Need numbrid liidetakse kokku iga päeva kohta arveldamisperioodi jooksul.

Armuaeg

Igal krediitkaardil on armuaeg, tavaliselt umbes 21 päeva. Kui maksate armuaja jooksul kõik uued ostud, ei kaasne nende ostudega intressi. Kui te jääte armuajast maha, peate maksma täisintressi. Saldo ülekannete või sularaha edasiviimise puhul armuaega ei ole, seega peate maksma intressi iga päev, mil teil on nende tehingute osas tasumata.

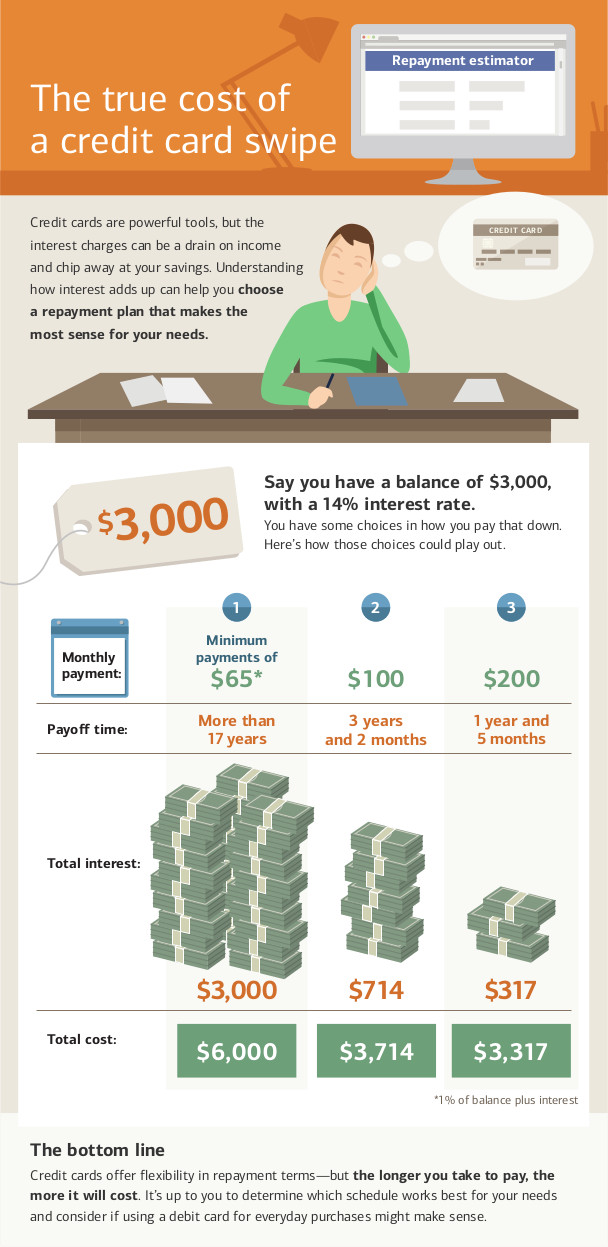

Minimaalne makse

Nii kaua, kui te oma krediitkaardile raha võlgu olete, on teil iga kuu minimaalne makse. See summa esindab absoluutset miinimumi, mida saate maksta, et hoida oma konto heas seisus. Teie minimaalne makse põhineb teie tasumata saldol. Makse on tavaliselt piisav, et tasuda uue intressi eest, pluss osa põhiosast.

Ainult minimaalsete maksete tegemine iga kuu on absoluutne pikim viis krediitkaardi võlgade tasumiseks ja see toob kaasa absoluutse kõrgeima võimaliku intressi summa, mida maksate.

Mõnes olukorras on minimaalne makse madalam kui arvestatav intress. Sellisel juhul ei tasu te kunagi täielikult oma võlga. Kui teie minimaalne makse on madalam või võrdne teie intressitasuga, jätkate intressi tasumist igavesti, ilma et tasuksite oma võlga. Selle olukorra vältimiseks proovige maksta iga kuu rohkem kui minimaalne makse.

Puuduvad maksed

Krediitkaardi maksete puudumine võib põhjustada teie konto maksejõuetust. Konto maksejõuetusel on mõned tagajärjed:

- Kui olete saanud soodustust intressimäärale, kaotate selle tagantjärele. Kõik teie varasemad tasumata saldod naasevad kõrgemale intressimäärale, mitte soodustustasemele, muutes teie arve veelgi kõrgemaks.

- Teilt võetakse hilinenud maksetasu, mis lisatakse teie varasemale saldole järgmises arveldamisperioodis.

- Puuduvad maksed kajastatakse krediidiaruandlusagentuurides ja alandavad teie krediidiskoori.

- Teie krediitkaardi väljastaja võib alandada teie krediidilimiiti ja tõsta teie intressimäära.

Kui te jätate teatud arvu makseid vahele, võib teie krediitkaardi väljastaja teie krediidiliini täielikult tühistada ja saata teie juhtumi inkassofirmale. See kahjustab veelgi teie krediidiskoori ja muudab järgmise paari aasta jooksul uute krediitkaartide või laenude saamise äärmiselt keeruliseks.

2009. aasta CARD seadus

2009. aastal võttis föderaalvalitsus vastu 2009. aasta krediitkaardi vastutuse, vastutuse ja avalikustamise seaduse, mis keelab teatud käitumise krediitkaardifirmadelt. See annab ka krediitkaardi omanikele rohkem vahendeid, et hoida oma krediitkaarte heas seisus.

CARD seadus keelab krediitkaardifirmadel:

- Suurema intressimäära kehtestamine olemasolevatele saldodele. Kui teie määr tõuseb, kehtib see ainult uutele ostudele. See ei kehti sissejuhatavate soodustuste eemaldamise kohta.

- Teie intressimäära tõstmine konto esimesel aastal. Kuid kui teil on muutuva intressimääraga krediitkaart, siis teie põhimäär ei saa tõusta, kuid muutuva määraga võib see tõusta.

- Teie maksete hilinenud töötlemine. Kõik maksed peavad olema töödeldud päeval, mil need on saadud.

- Erinevate makseviiside eest tasude kehtestamine.

- Kaksik-arveldamise tsükli kasutamine, kus teilt võetakse intressi viimase perioodi saldode põhjal, mitte ainult praeguse perioodi põhjal.

- Krediitkaartide väljastamine alla 21-aastastele inimestele ilma kaasallkirjastajata.

Krediitkaardi omanikuna on teil ka teatud õigused:

- Kui te maksejõuetuks jääte ühe krediitkaardi puhul, ei saa krediitkaardifirmad automaatselt kehtestada kõrgemat karistusmääratust teistele kaartidele, mis teil on.

- Teil on vähemalt 21 päeva pärast arve saatmist, et maksta seda ilma intressita.

- Kui maksate rohkem kui minimaalne makse, rakendatakse ülejäänud raha kõige kõrgema intressiga saldo suhtes kõigepealt. Näiteks, kui maksate $30 rohkem kui minimaalne makse, lähevad need lisatud $30 teie sularaha edasiviimise tasude katmiseks enne, kui need rakendatakse teie praegusele saldole.

- Saate loobuda ülemääraste tasude eest. Kui loobute ja proovite seejärel teha ostu, mis ületab teie krediidilimiiti, lükatakse tehing tagasi. Kui te ei loobu, võetakse teilt ülemäärase tasu.

- Saate loobuda intressimäärade tõusust. Kui te seda teete, tühistatakse teie krediitkaart, kui olete oma saldo tasunud. (See võib mõjutada teie krediidiskoori.)

Kuigi CARD seaduse kaitsed on tugevad, on 2024. aasta õiguslik selgitus Tarbijate Finantskaitse Büroolt (CFPB) toob rõhutab kriitilist detaili, mida iga tarbija peaks teadma: paljusid neist reeglitest rakendatakse ainult krediitkaardi kontodele. Muude laenutüüpide, nagu isiklikud krediidiliinid või paljud “Osta nüüd, maksa hiljem” teenused, suhtes ei kehti samad reeglid. Näiteks ei ole nad kohustatud esitama teie arvel kohustuslikku hoiatust, mis näitab, kui kaua kulub teie võla tasumiseks minimaalsete maksete tegemisel.

Väljakutse Küsimused

- Mis on erinevus krediit- ja deebetkaartide vahel?

- Kuidas teenib krediitkaardi ettevõte raha?

- Kuidas võivad krediitkaardid teid rahaliselt aidata või kahjustada?

- Selgitage oma sõnadega, mis on 2009. aasta Kaardiseadus.