Účetní cyklus

Účetní cyklus je řada kroků, které podniky podnikají, aby sledovaly transakce a konsolidovaly finanční informace za konkrétní účetní období (měsíc, čtvrtletí, rok). Konečným výsledkem účetního cyklu je výroba přesných finančních výkazů za toto období a připravenost na další účetní období. Prozkoumáme kroky zapojené do účetního cyklu, kterými jsou: (1) identifikace transakcí, (2) zaznamenávání transakcí, (3) zaúčtování deníkových zápisů do hlavní knihy, (4) vytvoření nezpracované zkušební bilance, (5) příprava úprav, (6) vytvoření upravené zkušební bilance, (7) příprava finančních výkazů, (8) příprava závěrečných zápisů a (9) příprava zkušební bilance po uzavření.

Identifikace transakcí

Transakce zahrnují nákup nebo prodej něčeho a mohou být definovány jako „akt provádění podnikání.“ To může zahrnovat výměnu nebo převod zboží, služeb nebo finančních prostředků. Když k transakci dojde, je zaznamenána v účetním systému společnosti ve formě deníkového zápisu. Nicméně, transakci je nejprve nutné identifikovat; například pokud společnost zakoupí stroj, musí přidat nový majetek do účetní rovnice.

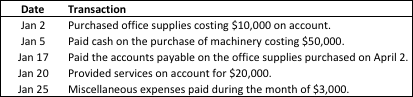

Identifikace transakcí – příklad

1. ledna 2018 vydala společnost Martin 5 000 akcií kmenového kapitálu za hotovost za 20 USD za akcii. Společnost také identifikovala následující transakce v lednu:

Nedostatečná identifikace transakcí by způsobila, že následující kroky v účetním cyklu by byly nepřesné. Proto musí být všechny transakce identifikovány a analyzovány, jinak budeme mít vadný proces finančního vykazování.

Účinky transakcí na účetní rovnici

Každá nová transakce mění finanční stav společnosti a ovlivňuje určité účty aktiv, závazků a/nebo vlastního kapitálu. Účetní rovnice je napsána níže:

Účty = Závazky + Vlastní kapitál

Účetní rovnice bude vždy platná – pokud ne, je něco špatně. Správně zaznamenané transakce udrží účetní rovnici vyváženou. To je důvod, proč je důležité nejen identifikovat, ale také analyzovat transakce a zaznamenávat je přesně.

Zaznamenávání transakcí

Transakce jsou nejprve zaznamenány v účetním systému ve formě deníkových zápisů. Každá transakce musí být uvedena v příslušném deníku a udržována v pořadí, v jakém došlo. Každý deníkový zápis se skládá z následujících informací:

- Účet(y) a částka(y), které mají být zaúčtovány na debet

- Účet(y) a částka(y), které mají být zaúčtovány na kredit

- Datum transakce

- Vysvětlení transakce

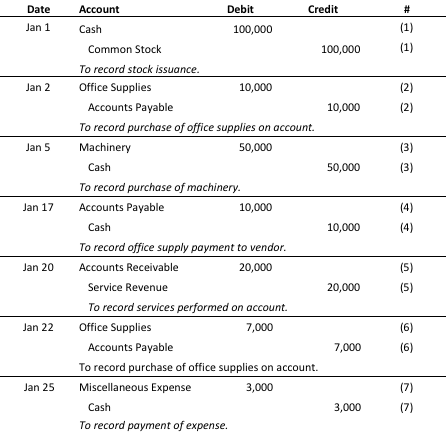

Následující příklad ukáže zaznamenávání transakcí, které jsme identifikovali v prvním kroku účetního cyklu.

Zaznamenávání transakcí – příklad

Každá transakce má debetní a kreditní zápis, je uvedena chronologicky a zahrnuje stručný popis samotné transakce. Nyní, když byla každá transakce správně zaznamenána v hlavním deníku, jsme připraveni zaúčtovat deníkové zápisy do hlavní knihy.

Zaúčtování deníkových zápisů do účtů hlavní knihy

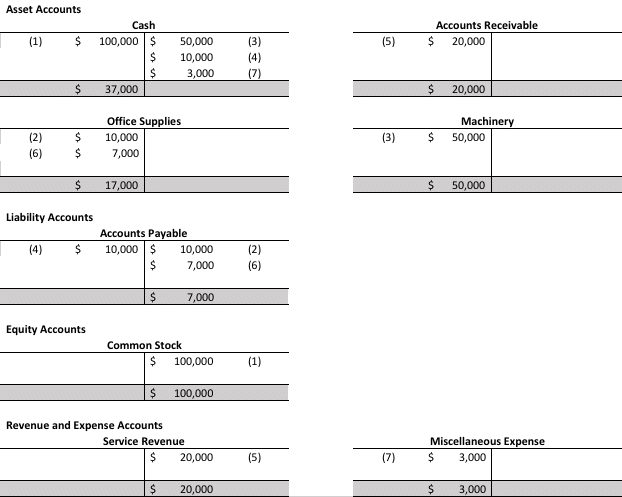

Hlavní kniha se používá k vytvoření finančních výkazů společnosti. Jakmile byla transakce zaúčtována, je nakonec převedena (nebo přenesena) do hlavní knihy. Mít kompletní seznam transakcí v hlavní knize nám umožní vytvořit nezpracovanou zkušební bilanci a pokračovat v krocích účetního cyklu. Následující příklad ukáže, jak zaúčtujeme deníkové zápisy z předchozího kroku do hlavní knihy.

Zaúčtování deníkových zápisů do účtů hlavní knihy – příklad

Konečný zůstatek v těchto účtech hlavní knihy (šedě) bude použit k vytvoření nezpracované zkušební bilance v dalším kroku. Pamatujte: pokud zkušební bilance nevyváží, je něco špatně!

Příprava nezpracované zkušební bilance

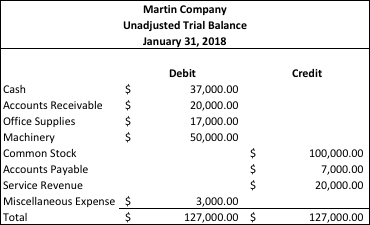

Na konci účetního období se vytváří nezpracovaná zkušební bilance, aby se ověřilo, že celkové debetní zápisy se rovnají celkovým kreditním zápisům. Nezpracovaná zkušební bilance je seznam účtů a jejich zůstatků před tím, než jsou provedeny jakékoli úpravy pro vytvoření finančních výkazů. Vytvoříme nezpracovanou zkušební bilanci jednoduše tím, že zadáme konečné zůstatky v účtech hlavní knihy z předchozího kroku a sečteme debety a kredity, abychom zjistili, zda se vyváží.

Příprava nezpracované zkušební bilance – příklad

Vypadá to dobře! Všechno se vyváží a to nás připravuje na provedení jakýchkoli potřebných úprav pro vytvoření upravené zkušební bilance.

Příprava úprav

Úpravy se provádějí na konci účetního období (rok, čtvrtletí, měsíc). Tyto zápisy mění konečné zůstatky určitých účtů hlavní knihy, aby odrážely příjmy a výdaje vzniklé během účetního období. To zajišťuje, že dodržujeme koncept akruálního účetnictví.

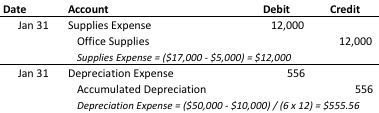

Příprava úprav – příklad

Informace pro úpravy:

- Účetní potřeby s původními náklady 5 000 $ nebyly na konci období použity. Účetní potřeby s původními náklady 17 000 $ jsou uvedeny v neúpravené zkušební bilanci.

- Stroje v hodnotě 50 000 $ mají užitečnou životnost 6 let a odhadovanou zbytkovou hodnotu 10 000 $. Používá se metoda lineárního odpisu.

Tyto úpravy zápisů budou použity k úpravě zkušební bilance, aby odrážely změny, které je třeba provést na konci účetního období.

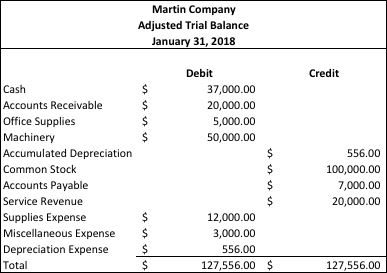

Připravte upravenou zkušební bilanci

Po provedení úprav zápisů společnosti připravují upravenou zkušební bilanci. Upravená zkušební bilance ukazuje zůstatek všech účtů a zahrnuje úpravy provedené na konci účetního období. V následujícím příkladu použijeme úpravy zápisů provedené v předchozím kroku na naši neúpravenou zkušební bilanci.

Připravte upravenou zkušební bilanci – příklad

Jak vidíte, ‘Náklady na potřeby’ vzrostly o 12 000 $ a ‘Účetní potřeby’ klesly o 12 000 $, aby odrážely náklad, který jsme v lednu vynaložili, ale dosud jsme ho nezaznamenali. ‘Náklady na odpisy’ vzrostly o 556 $ a ‘Akumulované odpisy’ vzrostly o 556 $.

Připravte finanční výkazy

Finanční výkazy mohou být připraveny z upravené zkušební bilance. Finanční výkazy poskytují zprávy o finančních výsledcích společnosti, finančním stavu a peněžních tocích.

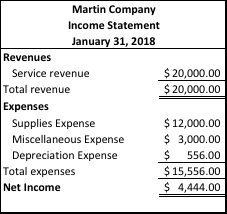

Připravte finanční výkazy – příklad

Výkaz zisku a ztráty

Rozvaha

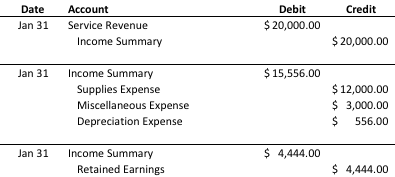

Připravte závěrečné zápisy

V závěrečné fázi účetního cyklu jsou zůstatky dočasných účtů sníženy na nulu, aby se připravily na další účetní období. V tomto kroku jsou dočasné účty v podstatě ‘vyprázdněny’ do trvalých účtů.

Připravte závěrečné zápisy – příklad

Připravte zkušební bilanci po uzavření

Zkušební bilance po uzavření eliminuje všechny dočasné účty a ponechává pouze skutečné (nebo ‘trvalé’) účty. Tato bilance nám umožňuje zkontrolovat naši práci a zjistit, zda jsme správně zaúčtovali a zveřejnili závěrečné zápisy. Zkušební bilance po uzavření může být viděna v ‘Kroku 7’ výše jako jeden z finančních výkazů, které jsme vytvořili.