Daňové úlevy a odpočty

Když podáváte daňové přiznání, můžete „odečíst“ určité výdaje a získat další daňové úlevy na základě vaší životní situace. To znamená, že pokud jste měli kvalifikovaný výdaj během roku, v podstatě si můžete tento výdaj odečíst z příjmu, který hlásíte IRS, což zvýší váš daňový vrácení (nebo alespoň sníží částku, kterou dlužíte).

Uplatnění těchto úlev a odpočtů může být složité. Mnoho lidí o nich přichází jen proto, že nevědí, že existují, nebo jak je uplatnit.

Odpočty VS Úlevy

Existují dva způsoby, jak snížit svou daňovou povinnost, jako „Odpočet“ nebo jako „Daňová úleva“.

„Daňová úleva“ je částka odečtená z částky daně, kterou dlužíte. Existují také dva typy daňových úlev:

- Vrátitelná – pokud již dlužíte nula daní, uplatnění vratné daňové úlevy znamená, že obdržíte daňový přeplatek za tuto částku.

- Nevratná – Tyto mohou snížit vaši celkovou daňovou zátěž na nulu, ale pokud klesne níže, nedostanete přebytek jako další daňový přeplatek.

Když platíte daň z příjmu přímo ze své výplaty, váš formulář W-2 ukáže, kolik daně již bylo zaplaceno. Uplatněním pouze „Odpočtů“ a „Nevratných daňových úlev“ je maximální částka, kterou můžete získat zpět na svém daňovém vrácení, celá tato částka. Pokud můžete také uplatnit „Vrátitelné“ daňové úlevy, můžete skončit s vrácením více než celkové daně, kterou platíte.

Přemýšlejte o tom takto: s daňovým odpočtem vláda říká „ten příjem se nepočítá, takže vás na něj nebudeme danit“, zatímco daňová úleva říká „snížíme vaši daňovou povinnost o tuto částku“. Pokud máte 20% daň z příjmu, znamená to, že daňový odpočet ve výši 1 000 USD by snížil vaši daňovou povinnost o 200 USD, ale daňová úleva ve výši 1 000 USD by ji snížila o celých 1 000 USD.

Daňové odpočty

Daňové odpočty se také nazývají „Odečty“, protože tyto částky odečítáte ze svého celkového příjmu před výpočtem daně. „Daňový odpočet“ je něco, co je zapsáno v daňovém zákoně, kde zákonodárci řekli: „Co jste zde utratili, je přesně ten typ věcí, které chceme podporovat. Takže vás na to nebudeme danit“.

Odpočty jsou obvykle spojeny s konkrétními věcmi, na které utrácíte peníze, a které musíte prokázat (například účtenkami), abyste získali odpočet. Pokud máte výdaj, o kterém si myslíte, že by mohl být daňově odpočitatelný, je nesmírně důležité uchovávat podrobné záznamy. To zahrnuje účtenky, dokumentaci o tom, proč byl výdaj nezbytný (například smlouvu nebo dokonce dopis od zaměstnavatele) a tyto záznamy by měly být uchovávány na jednom místě pro snadnou referenci (například složka na vašem stole pro pozdější odkaz).

Toto jsou nejběžnější typy daňových odpočtů:

Standardní odpočet

Aby bylo snazší podávat daně, má každý možnost zvolit mezi „Položkovými odpočty“ nebo „Standardním odpočtem“. Pokud podáváte „Položkový odpočet“, musíte poskytnout důkazy o každé položce, kterou odečítáte (například účtenky a důkaz, že je způsobilá), což může být velmi časově náročné pro malé odpočty.

Alternativně, pokud si nemyslíte, že máte příliš mnoho k odečtení, můžete jednoduše uplatnit „Standardní odpočet“, což je pevná částka 12 400 USD na osobu. Pokud uplatníte standardní odpočet, získáte ho bez nutnosti poskytovat jakékoli důkazy o čemkoli. Mladí lidé s nižšími příjmy a bez závislých obvykle zjistí, že jejich standardní odpočet je větší než jejich položkový odpočet a je mnohem snazší s ním pracovat.

Pokud uplatníte standardizovaný odpočet, můžete stále uplatnit další daňové úlevy, ale žádné další odpočty. Podívejte se na stránku IRS o standardním odpočtu. Pro naprostou většinu lidí je uplatnění „Standardního odpočtu“ lepší volbou než položkový odpočet, takže ušetříte spoustu času a úsilí, navíc získáte nižší daňovou povinnost. Všichni vyhrávají!

Závislí a děti

O daňových úlevách pro děti budeme mluvit později, ale pokud jste na střední škole nebo se chystáte začít svou kariéru, můžete být stále považováni za závislé svými rodiči. To znamená, že nedostanete plný „standardní odpočet“. Pokud jste stále závislí, váš standardní odpočet klesá na pouhých 1 100 USD.

Klikněte zde a podívejte se na stránku IRS o závislých.

Pracovní výdaje

Pokud musíte utrácet své vlastní peníze kvůli své práci, obvykle je to také daňově odpočitatelné. Klíčem k pracovním výdajům je, že MUSÍTE utratit peníze jako součást své práce.

Výdaje na stěhování za prací

I když nemůžete odečíst žádné náklady vzniklé při hledání zaměstnání, pokud se musíte stěhovat mezi městy, když získáte práci, obvykle si můžete odečíst část nákladů na stěhování. To je odpočet, odečtený od vašeho zdanitelného příjmu. Klikněte zde pro více informací o odečítání nákladů na stěhování.

Pracovní vybavení

Pokud si musíte zakoupit uniformu nebo jiné pracovní vybavení pro svou práci, můžete si také odečíst tyto výdaje. To je velká věc, pokud jste dodavatel nebo samostatně výdělečně činný. Můžete dokonce být schopni odečíst část svého nájmu, utilit a dalších výdajů, pokud pracujete z domova.Klikněte zde a dozvíte se více o odpočtech pracovních výdajů.

Je však důležité, abyste TUTO konkrétní částku utratili za svou práci. Například, pokud vaše práce vyžaduje standardní uniformu, bude to daňově uznatelný výdaj. Pokud místo toho pracujete v kanceláři a potřebujete mít pouze “obchodní oblečení”, které odpovídá firemnímu dress codu, to nebude daňově uznatelné. slavná skupina ABBA ze 70. let je skvělým příkladem – jejich kostýmy na pódiu byly extrémně nápadné a okázalé, což úspěšně argumentovali, že to byly výhradně obchodní výdaje, a mohli si náklady na kostýmy odečíst ze svých příjmů, protože byly k ničemu mimo práci.

Kilometry autem

Pokud potřebujete používat své osobní vozidlo pro práci, můžete si také nárokovat daňový odpočet na základě toho, jak daleko musíte řídit. Místo shromažďování účtenek za benzín, IRS poskytuje stanovený odpočet za míli, který se každý rok mění (aktuálně kolem 50-60 centů za míli). Tento odpočet pokrývá jak benzín použitý při jízdě, tak “opotřebení” vašeho vozidla.

To se počítá pouze v případě, že potřebujete používat své auto BĚHEM práce. Nemůžete si nárokovat žádné daňové odpočty za dojíždění do a z práce.

Úroky z studentských půjček

Můžete si odečíst až 2500 $ úroků z vašich studentských půjček za rok. To funguje jako odpočet, takže tato částka se jednoduše odečte od vašeho zdanitelného příjmu. Všimněte si, že pokud vám rodiče pomáhají s platbami za studentské půjčky, můžete si stále nárokovat to, co platí na vašich daních. Klikněte zde pro více informací o odpočtu úroků z studentských půjček.

Ztráty z investic

Váš investiční portfoliový výkon byl letos hrozný. Všechny vaše stop příkazy byly aktivovány a skončili jste rok se ztrátou 1000 $. Stříbrná podšívka je, že to je daňově uznatelné – a na rozdíl od některých dalších položek na tomto seznamu, můžete si odečíst ztráty z investic, i když jste si nárokovali standardní odpočet! Ale nezapomínejte na své ztráty – můžete si odečíst maximálně 3000 $ ztrát každý rok.

Daňové úlevy

Daňové úlevy jsou snazší na práci než odpočty – obvykle musíte pouze prokázat, že splňujete podmínky, místo abyste poskytovali účtenky nebo jinou dokumentaci. Neexistuje také žádný “standardní kredit”, o který by se měl každý snažit, protože každý úlevy se přímo odečítají z vaší daňové povinnosti.

Daňové úlevy na děti

Nejčastější daňové úlevy se týkají rodin s vyživovanými osobami nebo dětmi. Aby osoba mohla být považována za vaši vyživovanou osobu, musí:

- Být mladší 18 let (17 nebo 19 let pro některé daňové úlevy)

- Být s vámi příbuzná

- Žít s vámi více než polovinu posledního roku

- Nemít nárok na někoho jiného jako na svou vyživovanou osobu

Jako rodič nebo opatrovník získáte až 3000 $ v daňových úlevách za rok na každé dítě, abyste pomohli pokrýt náklady na rodičovství.

Daňový kredit na péči o děti

Tento daňový kredit byl vytvořen, aby pokryl náklady na péči o děti a denní péči. Můžete si odečíst mezi 20% a 30% jakýchkoli nákladů na péči o děti do 6000 $ na dítě (žádné daňové úlevy na náklady přes 6000 $). Na rozdíl od ostatních daňových úlev na děti, tento se vztahuje pouze na děti do 13 let. To také vyžaduje dokumentaci, že jste tyto peníze utratili na péči o děti. Daňový kredit může být aplikován pouze na určité procento peněz skutečně vynaložených na péči o děti.

Klikněte zde pro FAQ IRS o daňovém kreditu na péči o děti.

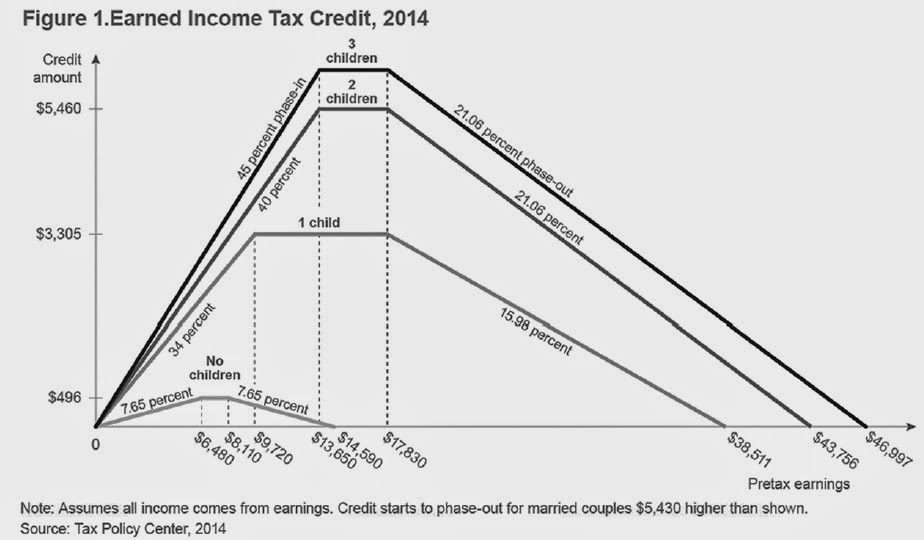

Daňový kredit na vydělaný příjem

Daňový kredit na vydělaný příjem (EITC) je národní program, který pomáhá vyvést pracovníky s nízkými a středními příjmy z chudoby, konkrétně zaměřený na rodiny. Je to vratný daňový kredit.

I když nemusíte mít nutně vyživované osoby, abyste si nárokovali EITC, získáte z něj mnohem více, pokud je máte.

EITC funguje tak, že pomáhá lidem s nízkými příjmy – to znamená, že musíte pracovat a vydělat nějaký příjem za předchozí rok. EITC, na který byste mohli mít nárok, má tvar n – dostanete velmi málo, pokud jste vydělali velmi málo, pak se zvyšuje s vaším příjmem do určitého bodu, než se začne snižovat, jakmile váš příjem pokračuje v růstu.

To je proto, že EITC je navržen tak, aby povzbudil lidi k práci a vydělávání mzdy. Pro lidi s velmi nízkým příjmem z práce dává EITC velmi málo, protože funguje na základě předpokladu, že získávají jiné výhody, jako jsou potravinové lístky a pomoc s bydlením. Zvyšuje se ve střední části, aby pomohla pracujícím chudým uniknout chudobě, zatímco se snižuje, jakmile příjem pokračuje v růstu, aby se snížily výhody, které dostávají lidé, kteří již nepotřebují pomoc.

Váš EITC se výrazně zvyšuje, pokud si nárokujete vyživované osoby. V roce 2016 bylo maximum, co jste mohli získat bez dětí, něco přes 500 $, zatímco mít dvě děti zvýšilo částku na více než 5500 $.

Klikněte zde a podívejte se na stránku IRS pro daňový kredit na vydělaný příjem.

Vlastnictví domů

Existuje také mnoho daňových kreditů, které pomáhají kompenzovat náklady na renovace, které provádíte ve svém domě, pokud tyto renovace pomáhají zvýšit energetickou účinnost. Tyto kredity byly zavedeny, aby pomohly majitelům domů vylepšit starou izolaci a okna, což snižuje celkové náklady na energii potřebné k udržení tepla v zimě a chladu v létě. Daňový kredit je obvykle kolem 10 % z nákupní ceny, ale to se může lišit rok od roku. Klikněte zde pro více informací o daňových kreditech na energetickou účinnost.

Větší energetické kredity jsou k dispozici, pokud do svého domu přidáte zařízení na zelenou energii, jako jsou solární panely nebo domácí větrné turbíny. Tyto kredity jsou obvykle ve výši přibližně 30 % z nákupní ceny.

Vzdělání

Existuje několik hlavních daňových kreditů, pokud navštěvujete vysokou školu nebo získáváte další pracovní školení. Tyto kredity jsou zavedeny, aby povzbudily lidi k dalšímu rozvoji cennějších pracovních dovedností.

Daňový kredit na americkou příležitost

Daňový kredit na americkou příležitost poskytuje kredit na prvních 2500 $ vzdělávacích výdajů za rok, ale musíte být zapsáni na akreditované univerzitě ve Spojených státech a usilovat o získání titulu. Tento kredit můžete uplatnit pouze po dobu 4 let a musíte být zapsáni alespoň na jednu celou část roku, ve kterém ho uplatňujete. Budete muset poskytnout své účty za školné a dokumentaci ze své školy, abyste prokázali, že splňujete podmínky.

Toto je částečně vratný daňový kredit – pokud je vaše daňová povinnost již nulová, 40 % (nebo až 1000 $) je vratných. Klikněte zde pro stránku IRS o daňovém kreditu na americkou příležitost.

Daňový kredit na celoživotní vzdělávání

Daňový kredit na celoživotní vzdělávání je velmi podobný americkému příležitostnímu kreditu, ale s nižším limitem – pouze do 2000 $ a není vratný. I tak budete muset prokázat své účty za školné a důkazy z vaší univerzity, abyste splnili podmínky. Většina škol má speciální daňový formulář, který si můžete stáhnout se všemi relevantními informacemi, které posíláte IRS.

Výhodou je, že ho můžete uplatnit tolikrát, kolikrát chcete, a nemusíte být zapsáni v programu na získání titulu (takže se také vztahuje na další kurzy a programy na rozvoj dovedností). Jak daňové kredity na celoživotní vzdělávání, tak americkou příležitost mají příjmové limity – jak se váš příjem zvyšuje, váš daňový kredit se snižuje. Klikněte zde a dozvíte se více o daňovém kreditu na celoživotní vzdělávání.

Pojištění a investice

Existuje také mnoho úlev, které můžete získat na některé náklady na pojištění a investice, navržené tak, aby pomohly kompenzovat tyto náklady pro pracovníky s nižšími příjmy.

Daňový kredit na pokročilé pojistné

Pokud jste zakoupili zdravotní pojištění prostřednictvím výměny healthcare.gov, můžete uplatnit část svých pojistných prémií jako daňový kredit. Skutečná částka, kterou můžete uplatnit, se bude značně lišit v závislosti na vašem příjmu a prémiích, ale kredit je také vratný. Klikněte zde pro FAQ IRS k daňovému kreditu na pokročilé pojistné.

Kredit pro spořitele

„Kredit pro spořitele“ je jiný název pro kredit na příspěvky na důchodové spoření. Účelem tohoto kreditu je povzbudit spoření v důchodových účtech a IRA. Tento kredit je až do výše 2000 $ a je vypočítán jako procento vašich příspěvků (buď 50 %, 20 % nebo 10 %, v závislosti na vašem příjmu). Klikněte zde pro informace IRS o kreditu pro spořitele.