Pronájem vs Koupě: Co je pro vás správné

Pro mnoho lidí je vlastnictví domu vrcholem amerického snu. Vlastnictví domova je dlouho považováno za znak finanční stability a největší složku čistého jmění mnoha lidí.

Ale v posledních několika desetiletích se vlastnictví domova zdálo být stále více nedosažitelné, zejména pro mladé lidi. Ušetřit velkou částku na zálohu, pak se prokousávat složitým a vysoce stresujícím hledáním domu, noční můra uzavření a doufat, že hodnota vašeho domu poroste, může být velmi stresující zkušenost – nemluvě o riziku, že se něco v novém domě pokazí (a vy musíte zaplatit za opravu).

Jak tedy můžete rozhodnout, zda je rozumnější pronajmout nebo koupit?

Základní otázka – Příležitostní náklady

V nejjednodušším pojetí znamená koupě domu zafixování hypotéky na dlouhou dobu, obvykle 30 let. Hypoteční splátky budou (obvykle) menší než to, co byste platili za pronájem stejné nemovitosti – zejména protože nájmy každoročně rostou (ale hypoteční splátky zůstávají konstantní). To znamená, že během doby splácení byste měli ušetřit spoustu peněz ve srovnání s pronájmem. Pokud/ když se rozhodnete svůj dům prodat, také dostanete zpět prodejní cenu (minus jakoukoli zbývající částku úvěru). Pokud ceny nemovitostí vzrostou, vyděláte na své investici.

Na druhé straně rozhodnutí je, že pokud nemáte v úmyslu žít v nemovitosti, kterou koupíte, po celou dobu trvání úvěru (nebo déle), vaše úspory budou omezeny pouze na dobu, po kterou budete ve svém domě. Koupě domu také znamená, že musíte vložit spoustu peněz do zálohy – peníze, které byste jinak mohli investovat do vysoce výnosného spořicího účtu nebo akciového trhu. Protože jsou tyto peníze „uzamčeny“ v samotném domě, neexistuje žádný potenciální výnos z investice, pokud svůj dům neprodáte.

To znamená, že ať už se rozhodnete pronajmout nebo koupit, zahrnuje to 5 faktorů:

- Kolik máte k dispozici na zálohu

- Jak dlouho plánujete žít v domě před přestěhováním

- Jak moc očekáváte, že ceny nájmů vzrostou během této doby

- Jak moc si myslíte, že ceny nemovitostí vzrostou během této doby

- A jaký výnos z investice očekáváte, že získáte tím, že své peníze investujete jinde.

Záloha – První faktor

Pokud zvažujete, že si někdy koupíte dům, téměř jistě ho koupíte pomocí hypotéky. To je typ zajištěného úvěru používaného k nákupu nemovitosti. Když se ucházíte o hypotéku, jednou z prvních otázek, které vám budou položeny, je, kolik můžete vložit na zálohu – hotovost, kterou máte dnes a kterou můžete použít na koupi domu.

Matematika za zálohou je jednoduchá – čím více hotovosti můžete na začátku vložit, tím menší bude váš úvěr, když koupíte – a tím menší budou vaše měsíční splátky. To všechno zní dobře – ale pamatujte, že byste MŮŽLI místo koupě domu pronajímat byt. To znamená, že místo toho, abyste vložili všechny tyto peníze do samotného domu, byste je mohli investovat do akcií nebo jiného aktiva a vydělávat na této investici.

Základní otázka při rozhodování mezi pronájmem a koupí domu je, zda by vaše peníze rostly rychleji:

- Pokud byste investovali úspory na zálohu jinde,

- nebo pokud byste ušetřili více peněz vlastnictvím domu (např. nižší náklady na bydlení, potenciální zhodnocení).

Růst v úsporách/investicích při pronájmu? Zisk z prodeje domu + peníze ušetřené tím, že nepronajímáte

Hotovost k uzavření – Náklady na koupi

Pokud se rozhodnete pro koupi, konečná „hotovost k uzavření“ na vašem novém domě bude záloha plus různé uzavírací náklady (daně, poplatky a spousta dalších drobných nákladů, které mohou dosáhnout až 5 % z kupní ceny domu). Výše vašeho úvěru bude kupní cena domu minus vaše záloha. Před „uzavřením“ (dnem, kdy podepíšete všechny dokumenty a převezmete právní vlastnictví nemovitosti) budete muset poskytnout plnou „hotovost k uzavření“ třetí straně, která potvrdí, že můžete transakci provést a nemůžete se na poslední chvíli objevit s prázdnými kapsami.

Výše úvěru = Kupní cena domu – Záloha

Hotovost k uzavření = Záloha + Uzavírací náklady (2-5 % z kupní ceny domu)

Uzavírací náklady nejsou zanedbatelné. Vaše záloha nejsou peníze, které „utrácíte“, ale pouze se převádějí do vlastního kapitálu vašeho domu. Pokud později prodáte svůj dům za přesně to, co jste za něj zaplatili, dostanete svou zálohu zpět (minus uzavírací náklady prodávajícího – další 2-5 %). Pokud váš dům vzrostl na hodnotě (více než uzavírací náklady), vyděláte zisk.

Ale samotné uzavírací náklady jsou přímým výdajem, který se vám nevrátí. Protože existují různé uzavírací náklady pro kupující a prodávající (ale obě se sčítají na 2-5 % z hodnoty domu), pokud koupíte a později prodáte dům, utratíte mezi 4 % a 10 % z hodnoty domu pouze na uzavírací náklady.

Výnosy z prodeje domu = Prodejní cena domu – Zbývající částka úvěru – Uzavírací náklady prodávajícího

Doba bydlení v domě – Druhý faktor

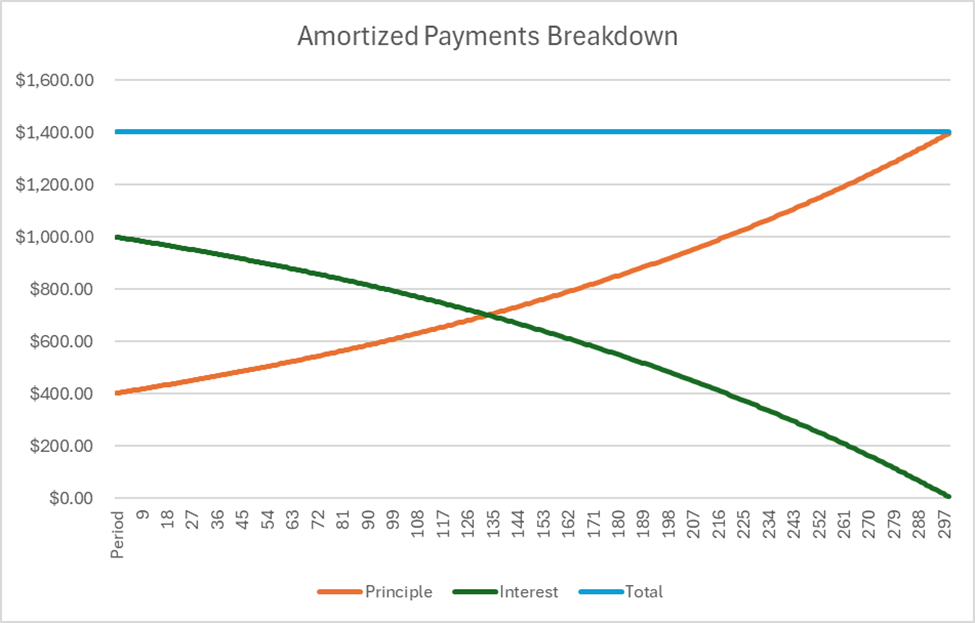

Když provádíte platby na hypotéku, platby, které provádíte každý měsíc, zůstávají stejné, ale na co se tyto platby vztahují, se mění. Na začátku hypotéky většina vaší měsíční platby jde pouze na úroky, což znamená, že nevytváříte mnoho vlastního kapitálu (nebo procenta vašeho původního úvěru, které je splaceno). Čím později jste v období hypotéky, tím vyšší procento vaší platby jde na jistinu – budování vašeho vlastního kapitálu.

Pomyslete na to takto – pokaždé, když provedete platbu hypotéky, určité procento platby jde na jistinu (také známou jako budování vlastního kapitálu). Můžete si to představit jako vklad na bankovní účet – tyto peníze dostanete zpět později, když prodáte svůj domov, protože to je částka, která snižuje zbývající částku půjčky. Druhá část vaší platby jde na úroky – což jsou prostě utracené peníze.

Svůj domov můžete prodat kdykoli – ale když to uděláte, budete muset splatit jakýkoli zbývající zůstatek vaší půjčky z výnosů z prodeje domu.

Vaše hotovost při prodeji = Cena prodeje domu – Zbývající zůstatek půjčky – Náklady na uzavření

Čím déle zůstanete v zakoupeném domě, tím větší část jistiny budete mít splacenou, a tím více hotovosti si odnesete, když prodáte.

„Doba bydlení v domě“ může být největším faktorem při rozhodování mezi pronájmem a koupí – pokud plánujete žít v tomto domě 50 let, koupě bude téměř jistě levnější než pronájem. Ale pokud plánujete se přestěhovat do 5 let, zůstatek nemusí být tak jasný.

Pronájem a ceny nemovitostí

Až budete mít představu o tom, jak dlouho plánujete žít v domě, můžete začít odhadovat, jak moc očekáváte, že se ceny pronájmů a nemovitostí zvýší mezi nynějškem a dalším plánovaným stěhováním.

To může zahrnovat spoustu odhadů, ale online výzkumné společnosti často zveřejňují roční nárůst nájmů a cen nemovitostí podle měst (nebo států), což vám dává skvělé místo pro začátek. Změna cen má na vaše rozhodnutí dva faktory:

- Pokud cena pronájmu rychle roste, budete mít méně možností šetřit (a investovat tyto úspory) v průběhu času – což činí koupi domu atraktivnější (protože hypotéky mají fixní platby)

- Pokud ceny nemovitostí rychle rostou, můžete očekávat větší zisk, když svůj domov prodáte. To může učinit vlastnictví atraktivnějším než pronájem také.

Návratnost investice

Posledním klíčem k rozhodnutí mezi pronájmem a koupí je, kolik očekáváte, že vyděláte na svých dalších investicích – spořicích účtech, účtech u makléřů a dalších možnostech, co byste mohli dělat se svými penězi. To je klíč k skutečnému vyvážení a proč všechny ostatní faktory mají význam.

Dát to všechno dohromady

Abychom zjistili, zda je finančně výhodnější pronajmout nebo koupit, projdeme následujícími kroky:

Krok 1: Shromážděte informace

Najděte všechny výše uvedené položky:

- Vaše požadovaná cena za koupi domu a úroková sazba hypotéky

- Kolik hotovosti máte na zálohu

- Kolik stojí pronájem ekvivalentní nemovitosti

- How dlouho plánujete žít ve svém novém domě před prodejem

- Kolik očekáváte, že se nájmy zvýší během této doby

- Kolik si myslíte, že ceny nemovitostí vzrostou během této doby

- A kolik očekáváte, že získáte z jakékoli jiné investice

Krok 2: Vypočítejte platby hypotéky + údržbu domu

Teď začneme naše srovnání. První krok, potřebujeme vědět, kolik měsíčně utrácíme za platby hypotéky. Výpočet vaší měsíční platby hypotéky je:

Kde:

- PV je částka půjčky (Cena nákupu + Náklady na uzavření – Záloha)

- r je měsíční úroková sazba (roční úroková sazba / 12)

- t je celková doba trvání půjčky, v měsících (doba půjčky x 12)

Také chceme přidat další náklady na vlastnictví domu k této měsíční částce, abychom mohli porovnat jablka s jablky. To zahrnuje:

- Náklady na údržbu domu, nebo přibližně 1,5 % (0,125 % měsíčně) z hodnoty domu

- Daň z nemovitosti, nebo přibližně 1 % z hodnoty domu ročně

- Pojištění domácnosti, nebo přibližně 0,7 % z hodnoty domu ročně

Pomocí tabulkového procesoru, jako je Excel nebo Google Sheets, to lze také vypočítat pomocí funkce PMT, nebo tohoto mini-kalkulátoru:

Kalkulátor plateb

Výsledek

Krok 3: Vypočítejte své výnosy z prodeje

Dalším krokem je zjistit hotovost, kterou získáte z prodeje svého domu. To je dvoustupňový výpočet.

Zjištění vlastního kapitálu

Nejprve budete muset vypočítat, jaký bude váš zbývající zůstatek půjčky. To je složitý vzorec – takže budeme potřebovat kalkulačku.

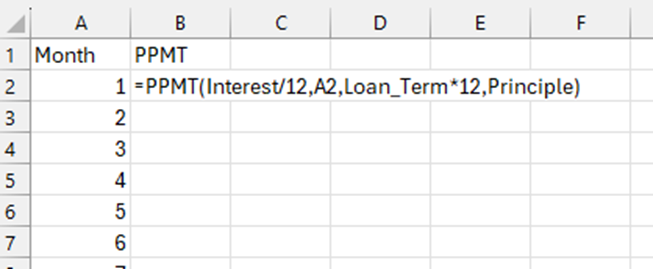

V Excelu vytvořte sloupec s číslem pro každý měsíc, po který budete mít půjčku. Například, pokud plánujete žít v domě 10 let před jeho prodejem, vytvoříte sloupec se sérií čísel od 1 do 120 (10 let v měsících).

Poté použijte funkci PPMT pro každý měsíc, přičemž vstupy budou počáteční částka půjčky, úroková sazba a aktuální období. Pro aktuální období se odkazujte na konkrétní číslo měsíce. Co nám funkce PPMT ukáže, je, kolik z platby za tento měsíc bude použito na jistinu půjčky.

Poznámka: to vrátí výsledek jako záporné číslo. Použijte -PPMT, abyste získali výsledek jako kladná čísla.

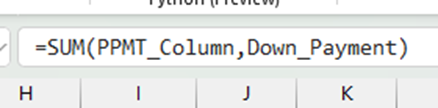

Abyste získali svůj celkový vlastní kapitál, sečtěte všechny PPMT za každý měsíc před prodejem domu a přidejte svou zálohu. To ukáže váš vlastní kapitál, který jste vytvořili, když byl dům prodán.

Nakonec, abyste zjistili svůj zbývající zůstatek půjčky, odečtěte vlastní kapitál od původní částky půjčky (ne od kupní ceny).

Zbývající zůstatek půjčky = Původní částka půjčky – Vlastní kapitál

Kalkulačka níže může být také použita k získání konečného vlastního kapitálu pro jakékoli období, pokud jsou známy počáteční částky půjček.

Kalkulačka vlastního kapitálu

Výsledek

Výnosy z prodeje

Finální hotovost, kterou získáte při prodeji svého domu, bude:

Výnosy z prodeje = Cena prodeje domu – Zbývající částka půjčky – Náklady na uzavření

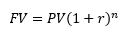

Kde vypočítáme cenu prodeje domu na základě očekávaného zvýšení hodnoty nemovitosti pomocí vzorce budoucí hodnoty:

- FV je budoucí hodnota domu

- PV je původní kupní cena domu

- r je míra růstu hodnoty nemovitosti, v měsících

- n je počet měsíců, po které budete vlastnit dům před jeho prodejem

Krok 4: Vypočítejte budoucí nájem

Teď, když víme, kolik měsíčně utrácíme za hypotéku, musíme udělat to samé pro nájem po stejnou dobu.

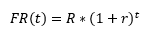

Protože jste již vytvořili předpoklad, o kolik se nájem každoročně zvýší, můžeme to použít k výpočtu, kolik nájmu budete muset platit každý měsíc v budoucnu pomocí vzorce budoucí hodnoty (pro zjednodušení předpokládáme, že zvýšení nájmu je rozloženo po celý rok, místo aby se zvýšilo najednou). To také používá vzorec budoucí hodnoty:

Kde:

- FR(t) je budoucí nájem, který budete muset zaplatit za t měsíců v budoucnu

- R je nájem dnes

- r je míra růstu, o kterou očekáváte, že se nájmy zvýší, za měsíc (roční zvýšení / 12)

- A t je počet měsíců v budoucnu, na které se díváme.

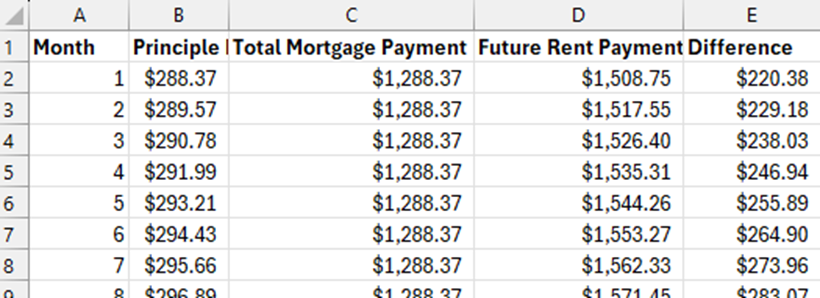

Pokud počítáme s 10letou půjčkou, budete muset tento výpočet provést pro 120 měsíců (12 měsíců x 10 let), abychom přesně věděli, kolik nájmu se každý měsíc v budoucnu utratí. To se výrazně zjednoduší použitím tabulky – ideálně hned vedle sloupce, který jste použili k výpočtu svých základních splátek hypotéky.

Krok 5: Porovnejte budoucí nájem vs. splátku hypotéky za každý měsíc

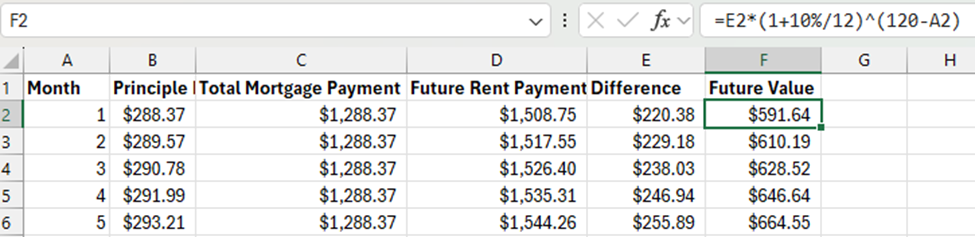

Teď, když známe všechny naše měsíční platby (plus měsíční údržbu), musíme identifikovat, ve kterých měsících budeme šetřit peníze pronájmem nebo koupí za každý měsíc v budoucnu. Odečtěte měsíční splátku hypotéky od toho, kolik utrácíte za každý měsíc nájmu.

To nám říká, že za každý měsíc můžeme ušetřit tuto extra částku, pokud si koupíme dům – a investujeme ji.

Krok 6: Vypočítejte budoucí hodnotu investic

Jsme téměř na cílové čáře! Posledním krokem je vypočítat budoucí hodnotu investic za každý měsíc, poté přidat budoucí hodnotu samotné zálohy a výnosy z prodeje domu.

Budoucí hodnota investic

Pro rozdíl každého měsíce, který jsme vypočítali výše, nyní musíme vypočítat jeho budoucí hodnotu na konci srovnání (když prodáme dům).

Kde:

- FV je hodnota úspor tohoto měsíce na konci půjčky

- PV jsou úspory tohoto měsíce

- r je úroková sazba, kterou očekáváte, že vaše úspory porostou měsíčně

- n je počet období mezi tímto obdobím a posledním obdobím.

Takže pokud očekávám roční výnos 10 % na své investice, r by bylo 10 %/12 (abych převedl 10 % na měsíční sazbu). Pokud počítám na základě stěhování za 10 let, pak n pro 1st měsíc by bylo 120 – 1 = 119, druhý měsíc by byl 120-2 = 118, atd.

Budoucí hodnota zálohy

Pokud bych se rozhodl pronajmout místo koupě, měl bych svou zálohu k dispozici k investování od prvního dne. To znamená, že musím vypočítat budoucí hodnotu zálohy za celé období pomocí stejného vzorce, kde:

- PV je částka, kterou mám k dispozici jako zálohu dnes

- n je celkový počet měsíců, které bych žil v domě

Sečtení všeho

Teď, když jsme vypočítali všechny naše budoucí hodnoty, je matematika jednoduchá: sečtěte budoucí hodnotu za každý měsíc, plus výnosy z prodeje, když je dům prodán. Pokud je to více než budoucí hodnota zálohy (kdyby byla investována), dává větší smysl koupit než pronajmout.

Vyzkoušejte to!

Tenhle kalkulátor se zeptá na stejné faktory, které jsme pokryli výše, a zvládne všechny výpočty budoucí hodnoty. Vyzkoušejte různé kupní ceny, výnosy z investic a čas před stěhováním a zjistěte, kdy dává větší smysl pronajmout nebo koupit!

Koupě domu k porovnání

Pronájem domu k porovnání

Výsledek