Matematika hypoték a poměry

Koupě domu – dlouhodobý základ osobních financí. Koupě domu je obrovský milník v životě každého člověka, ale matematika za touto transakcí může být zastrašující. Ve skutečnosti je pro průměrného spotřebitele koupě jejich domu zcela jedinečným typem finanční investice – kde jen několik tisíc dolarů může snadno přidat až 10násobek této částky na dodatečných nákladech nebo úsporách.

Nemůžete se podívat na YouTube? Klikněte zde!

Tato lekce je navržena tak, aby pomohla pochopit matematiku za tím, co pravděpodobně bude největší transakcí ve vašem životě!

Poměry žádosti o hypotéku

Předtím, než si můžete vzít hypotéku, je zde dlouhý proces žádosti prostřednictvím banky, úvěrové unie nebo poskytovatele hypoték. Proces žádosti často trvá týdny, protože budete žádat finanční instituci, aby vám půjčila pravděpodobně několikrát vaše roční příjmy – chtějí se ujistit, že budou dostávat zpět své peníze.

Když žádáte o hypotéku, váš věřitel primárně činí dvě rozhodnutí: zda vám vůbec půjčí peníze, a jaká úroková sazba (nebo jiná omezení) se na vaši půjčku vztahují.

Poměry dostupnosti

První test, který banka provede, je předpokládat, že si vezmete hypotéku – jste skutečně schopni si ji dovolit? To se rozhoduje pomocí poměrů – „Pravidlo 28/36“.

Poměr přední strany – Pravidlo 28

První poměr dostupnosti se nazývá „Poměr přední strany“. To se týká toho, kolik vašeho příjmu bude vynaloženo pouze na náklady na bydlení. To znamená nejen platbu provedenou na vaši hypotéku, ale také jakékoli náklady na pojištění domácnosti, daně z nemovitosti, poplatky za sdružení vlastníků domů a soukromé hypotéční pojištění (PMI). Nezahrnuje to další „variabilní“ náklady na vlastnictví domu (jako jsou služby, údržba a poplatky za opravy).

Poměr přední strany = Měsíční náklady na bydlení / Měsíční hrubý příjem

„Pravidlo 28“ říká, že banky obvykle nebudou souhlasit s poskytnutím hypotéky, která má poměr přední strany vyšší než 28 % – pokud jsou vaše náklady na bydlení samy o sobě vyšší než 28 %, jste považováni za příliš rizikové na půjčení.

Poměr zadní strany – Pravidlo 36

Pokud projdete testy Pravidla 28, banky poté vypočítají váš „Poměr zadní strany“. Poměr zadní strany zahrnuje jakékoli další splátky dluhu, které máte, aby získaly nový poměr vašich celkových měsíčních splátek dluhu vůči vašemu celkovému měsíčnímu příjmu.

Poměr zadní strany = (Měsíční náklady na bydlení + Všechny ostatní splátky dluhu) / Měsíční hrubý příjem

Poměr zadní strany je velmi úzce spojen s vaším Poměrem dluhu k příjmu a někdy se používá zaměnitelně. Jediný rozdíl je v tom, že váš poměr dluhu k příjmu nezahrnuje „extra“ náklady na bydlení (jako jsou pojištění, PMI, daně z nemovitosti atd.).

Věřitelé hledají poměr zadní strany nižší než 36 % (Pravidlo 36) – pokud jsou vaše celkové splátky dluhu vyšší než 36 % vašeho měsíčního příjmu, měli byste velmi těžké časy s schválením půjčky.

Hypoteční úvěry, které dodržují Pravidlo 28/Pravidlo 36, se nazývají „Konvenční úvěry“ – to jsou standardní úvěry vydávané bankami a dalšími finančními institucemi na hypotéky. Existují také další „nekonvenční“ hypotéky pro zvláštní případy – konkrétně dotované hypotéky sponzorované Federální správou bydlení (FHA) nebo speciální programy pro veterány.

Za hranicí Pravidla 28/36 chtějí finanční instituce obvykle vidět co nejnižší poměr zadní strany. Čím nižší je váš poměr zadní strany, tím nižší riziko banka vidí ve vaší půjčce – a pravděpodobně budete moci získat nižší úrokovou sazbu na vaši půjčku.

Důležitost vaší zálohy

Vaše záloha je jediným nejdůležitějším faktorem ve vaší schopnosti získat – a udržet – hypotéku.

Vaše záloha se týká toho, kolik hotovosti máte dnes, kterou můžete vložit do svého nákupu (což znamená cenu domu plus všechny uzavírací náklady spojené s uzavřením hypotéky). Banky mají rády velké zálohy – ukazuje to, že jste finančně zodpovědní, abyste si sami ušetřili velkou částku hotovosti, a znamená to, že mají menší riziko v půjčce, pokud zaostáváte se svými platbami a selžete v jejich splacení.

Finanční instituce obecně preferují dlužníky, kteří mohou vložit 20 % (nebo více) peněz do své zálohy. Ale má to také obrovský finanční dopad.

Záloha – velká nebo malá?

Zvažte Erika, který kupuje dům za 300 000 dolarů. Má k dispozici 70 000 dolarů v hotovosti, které si ušetřil za posledních několik let, aby je vložil do své zálohy, a banka mu nabízí úrokovou sazbu 5 % na 30letou hypotéku.

Pokud se rozhodne vložit přesně 20 % (60 000 dolarů), aby si mohl ponechat dalších 10 000 dolarů ve svém nouzovém fondu, jeho měsíční splátka bude těsně přes 1 400 dolarů měsíčně. Na konci 30 let zaplatí celkem 180 900 dolarů na úrocích.

Nicméně, mohl by zvýšit svou zálohu na $70,000. V tomto případě jeho měsíční splátka klesne na $1,344 a na konci 30 let zaplatí celkem $173,367 na úrocích.

Zpočátku to zní jako špatná investice – utratit dalších $10,000 snížilo jeho náklady na úroky pouze o přibližně $7,500. Ale klíčové je, že těchto dalších $10,000 nebylo utraceno – šlo na jistinu jeho půjčky. Protože si půjčil méně, jeho měsíční splátky byly přibližně o $55 nižší – což za celou dobu půjčky činí více než $16,600 v nižších splátkách.

Není možné okamžitě říci, zda to byla dobrá investice – Eric by musel porovnat, co jiného by s penězi udělal (ušetřil na spořicím účtu, utratil na renovace pro zvýšení hodnoty domu před jeho prodejem, nebo nějaký jiný typ investice) – ale vyžaduje to pečlivé zvážení, kolik se rozhodnete vložit.

Riziko banky a PMI

Záloha ve výši 20 % je klíčovým faktorem pro finanční instituci, která půjčku poskytuje. To je proto, že pokud nebudete schopni splácet hypotéku, banka je nucena vydražit vaši nemovitost.

To znamená, že budete vyhozeni z vašeho domova a banka jej nabídne k rychlému prodeji tomu, kdo je ochoten za něj zaplatit, aby si vrátila své peníze. Protože banka se stará pouze o to, aby dostala svou investici zpět, obvykle nečeká na ideální prodejní sezónu nebo pečlivě nezvažuje různé kupce a nabídky – vezmou první možnost, která se jim naskytne. A protože jste od začátku nespláceli půjčku, banka pravděpodobně předpokládá, že jste se o samotnou nemovitost starali méně než dobře – což dále snižuje, za kolik se prodá.

To vše jsou rizika, která banka podstupuje, když poskytuje půjčku. Směrnice o záloze 20 % je v podstatě jejich předpoklad, že by neměli ZTRATIT více než 20 % hodnoty domu, pokud nebudete splácet a budou nuceni vydražit – takže by měli dostat svou investici zpět.

Soukromé hypotéční pojištění

To neznamená, že je nemožné získat hypotéku, pokud nemáte dostatek peněz na 20% zálohu – jen to znamená, že existují další překážky, které musíte překonat. Největší dodatečná úvaha se nazývá soukromé hypotéční pojištění, nebo PMI.

PMI je pojistná smlouva, která chrání banku – ne vás – v případě, že nesplníte svou půjčku. Vrací bance jakýkoli rozdíl mezi cenou rychlého prodeje a tím, kolik jí ještě dlužíte na půjčce. Platby PMI se obvykle přidávají k vaší měsíční hypotéce (což činí vaše měsíční splátky ještě dražšími). Kolik budou platby PMI závisí na tom, jaké riziko banka s vaší půjčkou podstupuje – což se obvykle určuje podle toho, kolik méně než 20 % jste dali jako zálohu.

Jakmile si vybudujete 20 % vlastního kapitálu ve vašem domě (buď prostřednictvím pravidelných měsíčních splátek, nebo dodatečných splátek), nebudete již muset platit PMI.

Vlastní kapitál a amortizace

Vlastní kapitál ve vašem domě je efektivně to, kolik vašeho domu „vlastníte“, oproti tomu, kolik je stále půjčeno. Když poprvé provedete nákup domu, váš vlastní kapitál přesně odpovídá vaší záloze – takže pokud dáte 20% zálohu na dům za $300,000, máte přesně $60,000 ve vlastním kapitálu, jakmile uzavřete prodej.

Každý měsíc, kdy provedete svou měsíční hypotéku, splácíte kousek své půjčky – takže váš vlastní kapitál roste. Nicméně, i když jsou všechny vaše hypotéční splátky stejné, vlastní kapitál, který vytvářejí, není. To je proto, že vaše hypotéka je amortizovaná půjčka (nebo půjčka se přesně stejnými splátkami).

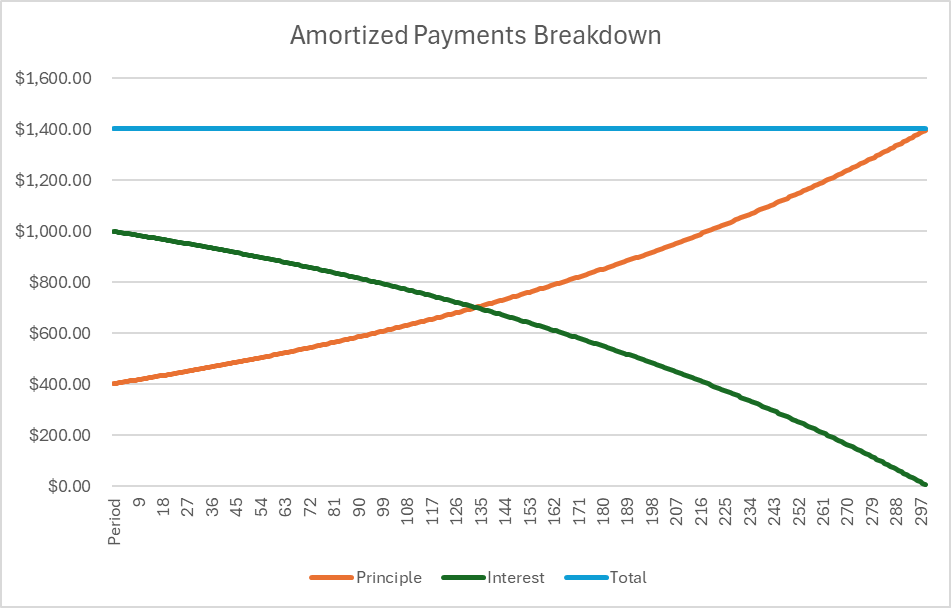

Amortizované půjčky jsou vyvážené tak, že na začátku půjčky většina vašich splátek jde na celkové úroky dlužné po celou dobu půjčky. Na konci půjčky je většina úroků splacena, takže většina hodnoty splátky jde přímo do vašeho vlastního kapitálu.

Zde je rozpis půjčky výše ve formě grafu:

To znamená, že v prvních několika letech vaší půjčky budujete velmi málo vlastního kapitálu (pokud neprovádíte dodatečné splátky na straně)

Prodeje a refinancování

Kolik vlastního kapitálu jste vybudovali, přímo ovlivňuje, kolik hotovosti dostanete při prodeji vašeho domu. Když prodáte svůj dům (pokud vaše hypotéka ještě nebyla splacena), váš zisk pochází z tohoto vzorce:

Hotovost k vyplacení = Prodejní cena – Počáteční částka půjčky + Váš vlastní kapitál

V našem příkladu s Ericem, řekněme, že prodá svůj dům po 5 letech za $310,000. Jeho počáteční částka půjčky byla $240,000 a původně měl $60,000 zálohu. Po 5 letech pravidelných měsíčních splátek si vybudoval dalších $27,407 ve vlastním kapitálu, což zvyšuje jeho celkový vlastní kapitál na $87,407.

Z výše uvedeného vzorce:

Hotovost k vyplacení = $310,000 – $240,000 + $87,407 = $157,407

Půjčky na vlastní kapitál a refinancování

Pokud místo prodeje svého domu má Eric také možnost vzít si druhou hypotéku, nebo půjčku na vlastní kapitál. To znamená, že má možnost si půjčit proti vlastnímu kapitálu, který si vybudoval ve svém domě – s tím, že stále musí udržovat 20% vlastního kapitálu, pokud nechce platit PMI.

To znamená, že banka vypočítá vaše nové procento vlastního kapitálu v hodnotě domu. Dělají to porovnáním s původní kupní cenou a kolik vlastního kapitálu jste si vybudovali, a poté to najdou jako procento z nové ceny domu.

Původní cena domu = $300,000

Aktuální vlastní kapitál = $87,407

Podíl vlastního kapitálu = 87 407 $ / 300 000 $ = 29%

Nová cena domu = 310 000 $

Potenciální hodnota vlastního kapitálu = 310 000 $ * 29% = 90 321 $

Od této chvíle bude finanční instituce stále vyžadovat, abyste udržovali 20% vlastního kapitálu (při nové ceně).

Potenciální minimální vlastní kapitál = 310 000 $ * 20% = 62 000 $

Protože vlastní kapitál, který byste měli při refinancování, je větší než toto, otevírá to možnost vzít si druhou hypotéku proti tomuto vlastnímu kapitálu. Tomu se říká půjčka na vlastní kapitál.

Maximální částka půjčky na vlastní kapitál = 90 321 $ – 62 000 $ = 28 321 $.

Pokud se Eric rozhodne vzít si půjčku na vlastní kapitál, bude mít druhou splátku hypotéky na dodatečně půjčenou částku. Úroková sazba a doba trvání druhé hypotéky by byly vyjednány, když si vezme novou půjčku. Půjčky na vlastní kapitál se obvykle používají na renovace nebo zlepšení domu, které přidávají ještě větší hodnotu domu, často v očekávání prodeje domu, jakmile budou renovace dokončeny.

Refinancování

Místo toho, aby si vzal půjčku na vlastní kapitál, může Eric také chtít restrukturalizovat svou původní půjčku, aby byly jeho měsíční splátky nižší. Může se stát, že úrokové sazby klesly od doby, kdy si vzal svou první půjčku, nebo může chtít vložit ještě více hotovosti, aby měl více vlastního kapitálu na začátek (nebo obojí). V obou případech se tomu říká refinancování.

Refinancování může nebo nemusí zohledňovat aktuální tržní hodnotu domu, ale v podstatě funguje jako vzít si zcela novou hypotéku od začátku – ale s novou úrokovou sazbou a novou zálohou. Refinancování je velmi běžné, kdykoli klesnou převládající úrokové sazby.

Vyzkoušejte to!

Tento hypoteční kalkulátor vám ukáže rozpis splátek po celou dobu trvání hypotečního úvěru, takže jasně uvidíte, kolik z každé splátky jde na jistinu vs úroky. Poznámka: pokud zvolíte nízkou zálohu, PMI bude přidáno k vašemu celkovému (ekvivalentní 1% z vaší půjčky ročně), dokud nevytvoříte 20% vlastního kapitálu.

Hypoteční kalkulátor

Výsledek

| Kupní cena | $300,000 |

|---|---|

| Akontace | $60,000 |

| Výše půjčky | $240,000 |

| Úroková sazba | 8% |

| Povinné PMI | Ne |

| Celkové úroky + PMI po dobu trvání půjčky | $0 |