Limity a záznamy – Personalizované výdaje a úspory

Velká část osobních financí se zaměřuje na dlouhodobé myšlení: sestavení rozpočtu, abyste si mohli ušetřit dostatek peněz na životní styl, který chcete, a pohodlný odchod do důchodu.

Ale pro každou jednotlivou osobu může „životní styl, který chcete“ a „pohodlný odchod do důchodu“ znamenat velmi odlišné věci. Na konci dne se každý měsíc rozhoduje, kolik peněz utratí (nebo spotřebuje) a kolik ušetří (nebo investuje).

Pochopením myšlenkového procesu za tímto kompromisem můžete získat jasnější představu o svých vlastních výdajích. To vám pomůže zajistit, že vaše skutečné výdaje odpovídají vašim zamýšleným výdajům.

Modelování spotřeby – Klesající výnosy z rozsahu

Velká část finanční matematiky se zaměřuje na exponenciální růst – jak investice roste na základě úrokové sazby, jak se spořicí účet zvyšuje v průběhu času nebo jak budovat dlouhodobé bohatství. Exponenciální funkce mají vzestupnou křivku – investice se v průběhu času zvětšují:

Ale když utratíte místo toho, abyste šetřili, výhoda, kterou získáte za každý dolar, který utratíte, nemá tuto vzestupnou křivku. Místo toho ekonomové říkají, že spotřeba má klesající výnosy z rozsahu.

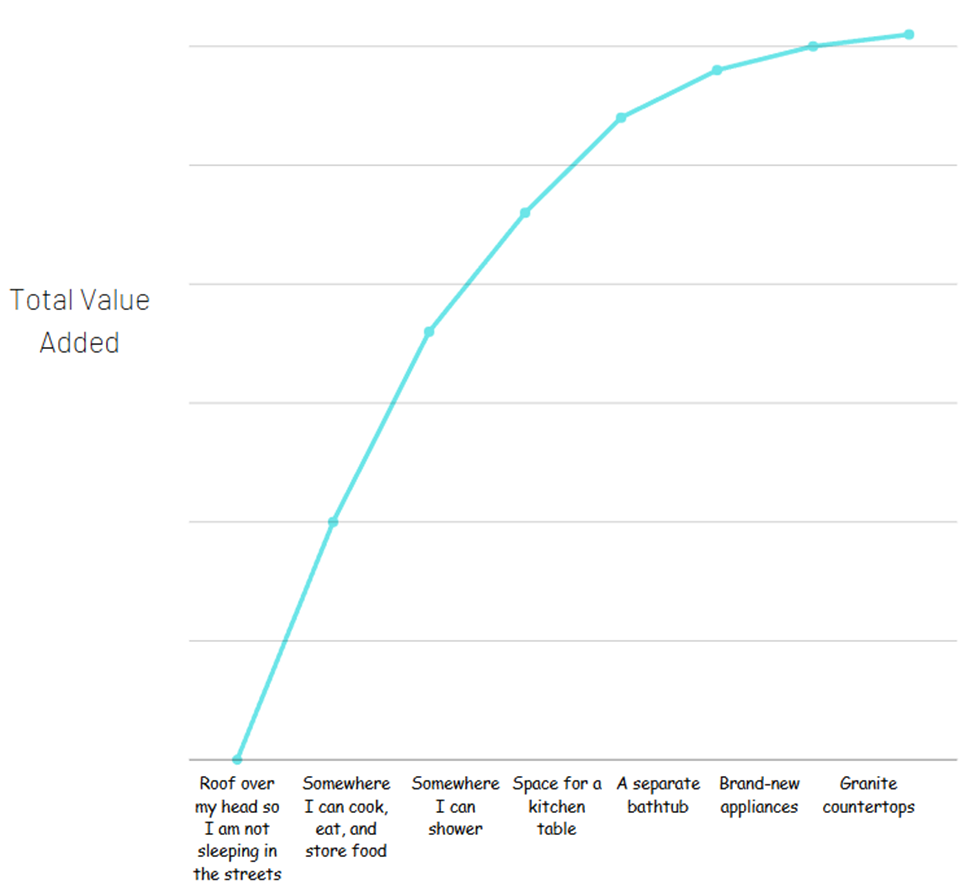

Představte si to takto – vidíte dva byty k pronájmu. Jeden má jednu ložnici, spotřebiče jsou 30 let staré, koupelna je malá a kuchyň nemá ani místo pro stůl. Tento byt je nabízen za 500 $ / měsíc.

Druhý byt má zcela nové spotřebiče, prostornou koupelnu se samostatnou vanou a sprchou a kuchyň má žulové pracovní desky s místem pro stůl a bar na snídaně. Tento je nabízen za 1 500 $ / měsíc.

Teď může být druhý byt velmi dobře oceněn o 1 000 $ více za měsíc. Ale hodnota, kterou získáte za to, že máte byt (místo na spaní v noci, bezpečné uložení vašich věcí, vaření a jídlo atd.), je nejdůležitější část. Pokud byste se pokusili rozdělit všechny různé vybavení, které získáte s dražším bytem, abyste viděli, odkud veškerá hodnota pochází, mohlo by to vypadat takto:

Většina celkové hodnoty pochází z základů základů. To v žádném případě neznamená, že příplatky nestojí za to – zde nejsou žádné dolarové částky, jen kolik hodnoty získáváte.

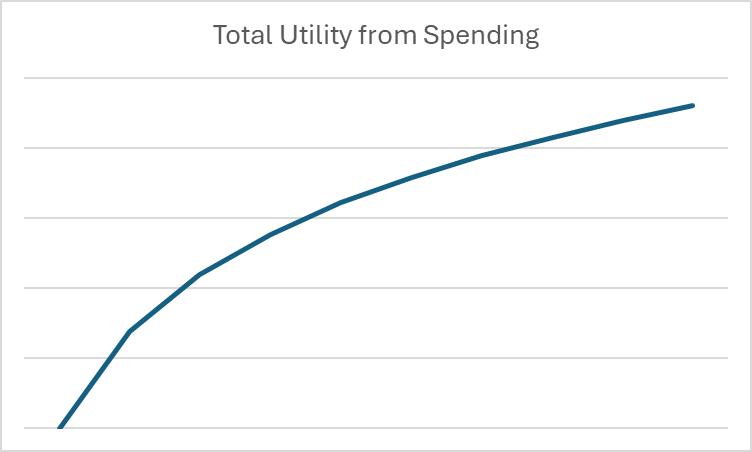

V ekonomii se tento koncept nazývá užitek – spokojenost nebo prospěch plynoucí z konzumace zboží nebo služeb. Všimnete si, že křivka se při zvyšování výdajů zplošťuje. Abychom to matematicky modelovali, používáme logaritmy místo exponentů.

Co je logaritmus?

Logaritmy můžete chápat v souvislosti s exponenty stejným způsobem, jakým se dělení vztahuje k násobení – je to opačná matematická funkce. Jinými slovy,

Pokud 2^3 = 8, pak 3 je logaritmus 8 na základě 2.

V ekonomii a financích jsou logaritmy užitečné k zobrazení těchto klesajících výnosů z rozsahu pro výdaje. Například, pokud chceme vytvořit graf ukazující užitek získaný za spotřebu během daného měsíce, graf by mohl vypadat takto:

Jakmile umístíme naše výdaje do kontextu logaritmů a užitku, můžeme začít zkoumat dlouhodobá rozhodnutí o výdajích a úsporách čistě matematicky.

Časová hodnota peněz – Diskontní sazby

Časová hodnota peněz se vztahuje k tomu, že dolar v budoucnosti má menší hodnotu než dolar dnes. To je proto, že mezi nynějškem a budoucností bych mohl použít ten dolar k něčemu – a ta příležitost mohla být ztracena.

Když chceme matematicky popsat časovou hodnotu peněz, používáme něco, čemu se říká diskontní sazba. Diskontní sazba je jednoduché číslo mezi 0 a 1, které odpovídá na tuto otázku:

Kolik byste dnes obětovali, abyste dostali 1 $ za 1 měsíc?

Každá osoba má jinou diskontní sazbu – odkazuje na to, jak krátkodobé nebo dlouhodobé jsou jejich osobní preference. Jak byste očekávali, osoba s vysokou diskontní sazbou (řekněme 0,9) je mnohem pravděpodobnější, že bude spořič než někdo s nízkou diskontní sazbou (řekněme 0,3). To je proto, že osoba s nízkou diskontní sazbou velmi cení mít ty peníze hned – takže je ochotna obětovat 70 % jejich hodnoty, aby je získala okamžitě místo čekání.

Diskontní sazba se obvykle vyjadřuje řeckým písmenem β. Takže pokud je vaše osobní diskontní sazba 0,95, řekli bychom β = 0,95.

Diskontní sazby a exponenty

Jakmile dokážete identifikovat svou vlastní osobní diskontní sazbu, můžete ji také použít k určení, kolik byste vzali za ten dolar, pokud by byl ještě dále v budoucnosti použitím exponentů.

Zvýšením vašeho beta o exponent rovnající se tomu, jak daleko do budoucnosti chceme počítat, můžeme říci, kolik ten dolar dnes stojí. Jinými slovy, β ^t = kolik byste byli ochotni vzít dnes výměnou za dolar t měsíců od nynějška.

V našem příkladu, kdy β = 0.95, je to, co dolar v příštím roce stojí:

| Měsíce v budoucnosti | Kolik byste byli ochotni vzít dnes, abyste obětovali 1 dolar v budoucnosti |

| 1 | $ 0.95 |

| 2 | $ 0.90 |

| 3 | $ 0.86 |

| 4 | $ 0.81 |

| 5 | $ 0.77 |

| 6 | $ 0.74 |

| 7 | $ 0.70 |

| 8 | $ 0.66 |

| 9 | $ 0.63 |

| 10 | $ 0.60 |

| 11 | $ 0.57 |

| 12 | $ 0.54 |

To znamená, že pokud je vaše β = 0.95, byli byste ochotni vzít 0.54 dolaru, abyste obětovali dolar za rok.

Teď, když máme koncept jak logaritmů, tak diskontních sazeb, můžeme to spojit a zjistit, co to znamená pro dlouhodobé rozhodování o úsporách a výdajích!

Užitek za život

Většina toho, co se naučíte v kurzu osobních financí, se točí kolem šetření na budoucnost, zejména na důchod. Ale to není opravdu váš finanční cíl v životě – opravdu chcete maximalizovat svůj celkový užitek za život. To je důvod, proč nikdo nespoří každou korunu – vy vyvažujete svůj prospěch (nebo užitek) z výdajů dnes proti růstu svého bohatství (prostřednictvím síly složeného úroku), abyste mohli utrácet v budoucnu.

To znamená, že každý měsíc vašeho života máte svůj příjem za ten měsíc, plus všechny úspory, které jste do té doby nasbírali. Tyto kombinované zdroje jsou to, s čím musíte pracovat. Vědomě se rozhodujete, kolik z těchto zdrojů utratíte (nebo spotřebujete) a kolik ušetříte (nebo investujete). Také máte určité povědomí o úrokové sazbě, za kterou vaše úspory porostou v průběhu času. V matematických termínech si vybíráte c a i, kde:

I + (s x (1 + r)) = c + i

Kde tyto proměnné se vztahují k:

- I = váš příjem tento měsíc

- s = kolik už máte ušetřeno/investováno na začátku měsíce

- r = úroková sazba, za kterou vaše úspory rostou. Takže vaše úspory z minulého měsíce vzrostou o něco více na začátku tohoto měsíce, než jste měli minulý měsíc.

- c = kolik spotřebujete/utrácíte tento měsíc

- i = kolik ušetříte/investujete tento měsíc

Prospěch, který získáváte ze spotřeby, lze vyjádřit logaritmem vaší spotřeby:

Užitek = log(c)

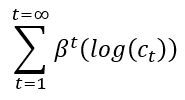

Musíte určit, kolik utratit (a tím pádem ušetřit) v každém období, abyste maximalizovali svůj celkový užitek za život, ne jen své štěstí v přítomném okamžiku. Pomocí vaší diskontní sazby a exponentů můžeme vypočítat užitek, který získáte ze spotřeby v jakémkoli období v budoucnu, a pak je všechny sečíst.

Celkový užitek za život =

Limity – Užitek a slevy se blíží nule

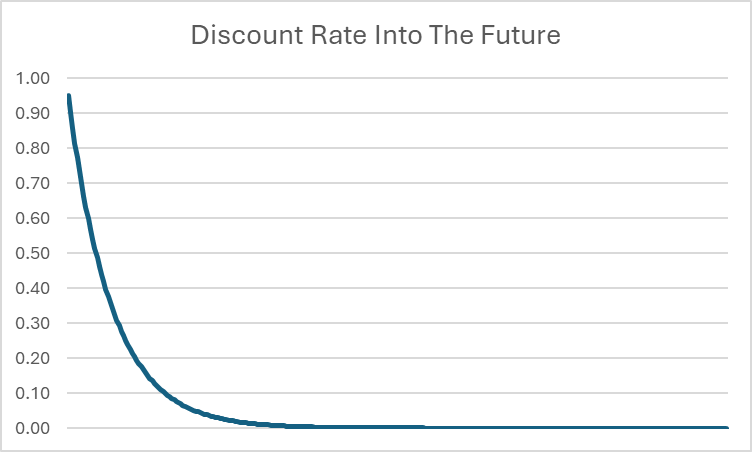

Na první pohled to vypadá, že by to mohlo být nekonečné – sčítáme nekonečné čísla, takže by to mohlo stále růst. Nicméně, protože t neustále roste, znamená to, že sleva aplikovaná daleko do budoucnosti se začíná velmi blížit nule.

Například, i když β = 0.95, sleva za 20 let klesne až na 0.0000045. Čím dál do budoucnosti to jde, tím blíže k 0 se sleva dostává. Ačkoli přesné maximální množství spotřeby za život může být nemožné vypočítat s absolutní přesností (protože by to teoreticky mohlo zahrnovat nekonečný počet desetinných míst), můžeme s jistotou říci, že existuje horní limit celkového množství spotřeby dosažitelného během života.

Limity se používají k definování těchto horních a dolních mezí. Můžeme s jistotou říci, že sleva má dolní limit 0, protože t neustále roste k nekonečnu – bude se stále blížit 0, ale nikdy ji nedosáhne. Horní limit celkového užitku za život lze také vypočítat (ale to vyžaduje pokročilý kalkulus, což není součástí této lekce).

Sazby slev a úrokové sazby – Volba šetřit

Jakmile se podíváme za veškerou matematikou, co opravdu vidíme, je, že rozhodnutí utratit nebo ušetřit je založeno skutečně pouze na dvou proměnných:

- Vaše vlastní osobní sleva (nebo β)

- Úroková sazba r, která určuje, jak moc porostou vaše investice

Pokud jsou dva lidé, kteří očekávají stejný výnos z investic na své úspory, ale pozorujeme, že jeden člověk je velký šetřič a druhý velký utrácející, můžeme říci, že šetřič má vyšší β než utrácející – můžeme použít skutečné číslo k vyjádření, JAK MOC je někdo šetřič nebo utrácející.

Silné porozumění úrokovým sazbám je klíčové pro finanční gramotnost. Pokud je vaší jedinou možností úspor účet s nízkým úrokem (možná vydělávající pouze 3 % ročně), je méně pravděpodobné, že budete upřednostňovat dlouhodobé cíle úspor. To je proto, že možná plně nechápete potenciál investic s vyšším rizikem a vyššími výnosy, jako je akciový trh.

Nakonec je nejdůležitějším aspektem finanční gramotnosti být si vědom investičních možností, které máte k dispozici, a činit informovaná rozhodnutí na základě vašich individuálních okolností a tolerance k riziku.