Vydávání akcií a dividend

Velké korporace jsou velmi mocné subjekty, které mohou mít více kapitálu než některé země na světě. Každá společnost však začíná jako malý start-up. Tyto podniky rostou s injekcemi kapitálu, jak od zakladatelů, tak od dalších investorů.

Veřejná nabídka

V určitém okamžiku se plány společnosti stanou tak velkými, že potřebují veřejné financování na podporu budoucího rozvoje, a tak prodávají akcie, aby získali potřebné peníze na růst. Tento okamžik je, kdy se soukromý subjekt stává veřejným. Veřejná korporace je financována ‘veřejností’, což znamená miliony investorů, a to znamená obrovský kapitál. Nejvýznamnějším krokem při vytváření korporace je její registrace jako právnické osoby. Stát vydává zakládací dokumenty firmě, které právně uznávají status korporace jako nezávislého subjektu. Certifikát o založení identifikuje název, adresu a oblast činnosti nové korporace a popisuje akcie které budou vydány.

Vydávání akcií veřejnosti

Veřejná nabídka není jen vstup na trh a žádost o investice od stovek a milionů veřejných investorů do vaší společnosti. Je to dlouhý proces, který začíná hodnocením společnosti, aby se pochopila cena za akcii, kterou by veřejný investor byl ochoten zaplatit.

Aby se určila skutečná hodnota společnosti, je nutné zohlednit všechny budoucí peněžní toky, které do společnosti přijdou. Dále se hodnota firmy dělí počtem akcií, které budou vydány, aby se určila cena za akcii.

Každé vydání potřebuje efektivní kapitálový trh aby zajistilo, že všechny akcie odrážejí skutečnou tržní hodnotu a poptávku na trhu.

Efektivní kapitálové trhy

Efektivnost kapitálového trhu je do značné míry určena rychlostí, s jakou kolísání cen akcií odráží informace dostupné veřejnosti. Investoři používají různé zprávy a informace o společnosti k tomu, aby učinili svá obchodní rozhodnutí. Pokud jsou tyto informace rychle zahrnuty do kolísání cen, můžeme tyto trhy nazvat efektivními. Efektivní trh je spravedlivý trh, když jsou společnosti oceňovány na skutečné ceně, která odráží všechny události a rozhodnutí, která společnost učiní. Efektivní trhy odměňují společnosti, které dokážou prokázat dobrá obchodní rozhodnutí zvýšením ceny akcií, zatímco trestají společnosti se špatnými obchodními praktikami.

Naopak, neefektivní kapitálové trhy mají menší spojení mezi tím, co se děje ve společnosti, a její cenou akcií. K tomu může dojít, pokud je omezený přístup k informacím, velmi přísné vládní regulace, nebo jednoduše nedostatek kupujících a prodávajících na trhu.

Účetnictví za vydání akcií

Existuje několik způsobů vydání, které ovlivní, jak se vydání účtuje:

- Základní vydání (nejběžnější)

- Vydání na základě předplatného

- Vydání s jinými cennými papíry

Základní vydání

Základní vydání je prodej veřejnosti dohodnutého množství akcií a přijetí hotovosti za každou prodanou akcii. Akcie tvoří sdílený kapitál společnosti, který je vykazován pod vlastním kapitálem v účetnictví. Hotovost přijatá z prodeje akcií je účet aktiv. Podle účetních pravidel se vlastní kapitál zvyšuje kreditem a aktiva se zvyšují debetem. Proto se účetnictví za základní vydání provádí následujícím způsobem:

| Debet | Kredit | |

| Hotovost | Počet vydaných akcií * cena akcie | |

| Sdílený kapitál | Počet vydaných akcií * cena akcie |

Příklad

Společnost A vydala 1 000 000 akcií, jejichž cena je 23 USD za akcii. Záznam bude vypadat takto:

| Debet | Kredit | |

| Hotovost | 23 000 000 | |

| Sdílený kapitál | 23 000 000 |

Vydání na základě předplatného

Vydání na základě předplatného je případ prodeje akcií na ‘půjčku’, kdy investoři nemusí zaplatit celou částku najednou. Zaplacení části částky však dává investorovi status předplatitele, což znamená, že mu bude přiděleno určité množství akcií. Tento investor nemůže využívat práva a akcie nejsou oficiálně počítány a zaznamenány jako vydané, dokud není zaplacena celá částka.

Příklad

Společnost A vydala předplatné 1 000 000 akcií s cenou 23 USD za akcii. Nicméně, pouze 20 % z celkové částky je požadováno jako ‘záloha’, která by měla být zaplacena na začátku. Zaplacení 20 % je zárukou pro společnost, že investor akcie zakoupí a zaplatí celou částku k datu splatnosti. Na druhé straně, těchto 20 % je zárukou pro investora, že tyto akcie jsou mu přiděleny. Akcie vydané na základě předplatného jsou zaznamenány v účetnictví. Aby se odlišily od sdíleného kapitálu, který zahrnuje již zaplacené základní vydání, je vytvořen nový účet pro předplacené akcie.

Nejprve zaznamenejte předplacené akcie a pohledávky, které společnost očekává. Podle účetních pravidel je pohledávka účet aktiv, který se zvyšuje debetem.

| Debet | Kredit | |

| Pohledávka z předplatného | 23 000 000 | |

| Předplacené akcie | 23 000 000 |

Poté zaznamenejte „zálohu“ – hotovost, kterou společnost dostává na začátku. Tuto částku musíme odečíst od očekávaných pohledávek, protože již byla zaplacena.

Když nastane termín platby, celá částka je zaplacena a akcie jsou zaznamenány jako základní kapitál.

Emise s jinými cennými papíry znamená vydání dvou tříd akcií současně. Dvě třídy obvykle zahrnují preferované a běžné akcie. Běžné akcie jsou tradiční akcie, které poskytují vlastnický podíl vlastníkům podporovaným hlasovacími právy. Preferované akcie jsou někdy přidávány do mixu vlastního a dluhového kapitálu, protože preferovaní akcionáři obvykle nemají hlasovací práva a neúčastní se řízení společnosti. Název „preferované“ charakterizuje jejich senioritu. V případě bankrotu a/nebo selhání musí být preferovaní akcionáři zaplaceni před běžnými akcionáři a po držitelích dluhopisů. Tato seniorita se uplatňuje i při rozdělování dividend. Když jsou tyto dvě třídy vydány společně, celý účetní postup se nemění od základního vydání akcií. Jediný rozdíl je najít poměry kapitálu přiděleného těmto dvěma třídám na základě tržní hodnoty.

Společnost A vydala 500 000 běžných a 500 000 preferovaných akcií celkem 1 000 000. Tržní hodnota preferovaných akcií je 26 $ za akcii. Tržní hodnota běžných akcií je 23 $ za akcii.

Tržní hodnota preferovaných akcií: 26 * 500 000=13 000 000

Tržní hodnota běžných akcií: 23 * 500 000=11 500 000

Celková tržní hodnota: 24 500 000

Poté musíme pochopit, kolik z naší celkové ceny je přiděleno každé z tříd.

Preferované: 13 000 000/24 500 000 * 23 000 000=12 204 081,6

Běžné: 11 500 000/24 500 000 * 23 000 000= 10 795 918,4

23 000 000

Preferované akcie dávají svým akcionářům status „preferovaných“ mezi ostatními akcionáři. Proto je cena za preferovanou akcii obvykle vyšší než za běžnou akcii. Nicméně dividendy, které jsou vypláceny preferovaným akcionářům, jsou fixní a nevyvíjejí se s růstem a rozvojem společnosti. To omezuje preferované akcionáře v získávání z růstu ceny společnosti. Z tohoto důvodu je velmi běžné, že preferované akcie jsou konvertibilní.

Konvertibilní preferované akcie jsou preferované akcie, které mohou být převedeny na určité množství běžných akcií za specifickou cenu. Počet běžných akcií, které dává jedna preferovaná akcie, se nazývá konverzní poměr.

Například, pokud je konverzní poměr společnosti 4, znamená to, že preferovaný akcionář může získat 4 běžné akcie za každou preferovanou. Nicméně, preferovaní akcionáři převedou pouze tehdy, pokud je cena běžné akcie vyšší než konverzní cena.

Konverzní cena je částka, kterou preferovaný akcionář zaplatí za běžné akcie při konverzi. Takže, pokud preferovaná akcie investora stojí 500 $, a jejich konverzní poměr je 4, zaplatí 125 $ (500 $/4) za každou běžnou akcii. To znamená, že tento investor neprovede konverzi svých akcií, pokud je cena běžné akcie nižší než 125 $, jinak ztrácí peníze.

Všechny tyto informace, včetně konverzního poměru a konverzní ceny, jsou uvedeny v prospektu (dokument, který popisuje akcie), který je distribuován během emise. V okamžiku, kdy ceny běžných akcií překročí konverzní cenu, mnoho preferovaných akcionářů by uplatnilo své právo na konverzi, aby se pokusilo profitovat z růstu. V tomto okamžiku musí být společnost připravena poskytnout běžné akcie na poptávku.

Společnost má vydáno 500 000 preferovaných akcií, s konverzním poměrem 4 a konverzní cenou 125 $, a cena běžné akcie dosáhne 150 $. Řekněme, že 70 % preferovaných akcionářů uplatní své právo na konverzi: 1 400 000 běžných akcií by mělo být vydáno, aby se umožnila konverze. 70 % z 500 000 akcií je 350 000 akcií. Takže těchto 350 000 preferovaných akcií bude převedeno na běžné pomocí konverzního poměru: 350 000 * 4 = 1 400 000 běžných akcií.

Vyplácení dividend

Dividendy jsou platby, které investoři získávají jako návratnost své investice. Dividendy mohou být vypláceny měsíčně, čtvrtletně nebo pololetně v závislosti na dividendové politice společnosti. Společnosti nejsou povinny vyplácet dividendy, dokud je nevyhlásí. To znamená, že v špatných letech mnoho společností jednoduše nevyhlašuje dividendy, místo toho si vytváří hotovostní rezervy. Pokud mohou, společnosti obvykle mají motivaci vyplácet dividendy, protože to je dobré znamení finanční pozice společnosti, které pomáhá zvyšovat celkovou cenu akcií. To znamená, že pro většinu společností jsou dividendy vypláceny pravidelně. Když společnost vyhlásí dividendy, stávají se závazkem společnosti a nacházejí se pod účtem splatných dividend.

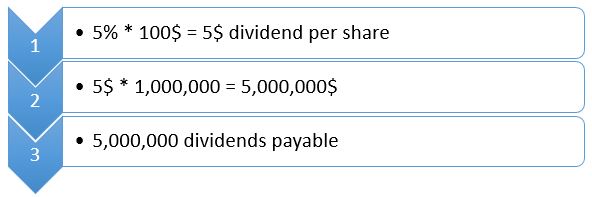

Výnos z dividend se používá k výpočtu splatných dividend. Výnos z dividend je poměr ročních dividend na akcii dělený cenou za akcii. Je uveden v počáteční fázi emise akcií.

Příklad

Společnost vyplácí dividendy ročně a má výnos z dividend 5 %. Má 1 000 000 akcií v oběhu a aktuální cena akcie je 100 $ za akcii. Pokud společnost vyhlásí dividendy, dividendy se vypočítají takto:

Samozřejmě, že výnosy z dividend se liší mezi jednotlivými společnostmi. Navíc může být výnos z dividend fixní nebo může růst různými tempy. Všechny podrobnosti o růstu dividend, obdobích vyplácení a sazbách jsou určeny dividendovou politikou společnosti.