Zdravotní pojištění

Zdravotní pojištění je obvykle nejkomplikovanější a nejdražší pojištění, které potřebujete. Bohužel je také obvykle nejdůležitější, což činí velmi obtížným vyhnout se nákladům. S velmi malými výjimkami je zdravotní pojištění povinné pro všechny občany ve Spojených státech, ale způsob, jakým se stanete pojištěným, se drasticky změní na základě vašeho věku, příjmu a společnosti, pro kterou pracujete.

Typy zdravotního pojištění

Zdravotní pojištění spadá do tří širokých kategorií:

Veřejné pojištění

Vláda poskytuje veřejné pojištění přímo některým jednotlivcům. To zahrnuje Medicare, zdravotní péči pro seniory, Medicaid, zdravotní péči pro rodiny s nízkými příjmy a děti, a některé pokrytí zdravotního pojištění pro veterány. Tyto veřejné zdravotní programy jsou financovány prostřednictvím daní z mezd a poskytované pokrytí není zdarma. Pokryté osoby obvykle musí zaplatit určitou částku z vlastní kapsy, než veřejné pojištění začne platit.

Asi 50 % všech výdajů na zdravotní péči ve Spojených státech je prostřednictvím veřejných pojišťovacích programů, přičemž největší část tvoří Medicare.

Skupinové pojištění

Zaměstnavatelé často nabízejí skupinové zdravotní pojištění svým zaměstnancům. U skupinového zdravotního pojištění podnik sdílí náklady na pokrytí zdravotního pojištění se svými zaměstnanci. Oprávnění zaměstnanci obvykle musí účastnit se programu, pokud nemají lepší pokrytí odjinud. Protože manžel a manželka mohou mít oba možnosti skupinového zdravotního pojištění prostřednictvím svých zaměstnavatelů, pár se rozhodne, která možnost je lepší a levnější pro rodinu. Skupinové pojištění je obvykle nejlevnější možností pro jednotlivce. To je způsobeno tím, že mnoho lidí z různých věkových skupin a různých úrovní rizika je seskupeno dohromady a sdílí náklady se zaměstnavatelem. Velké skupinové politiky mají také vyjednávací sílu k vyjednávání lepších nabídek s poskytovateli pojištění. Asi 60 % Američanů má pokrytí zdravotního pojištění prostřednictvím svého zaměstnavatele.

Individuální pokrytí

Možná budete muset zakoupit zdravotní pojištění přímo od poskytovatele zdravotního pojištění, pokud ho nemůžete získat prostřednictvím svého zaměstnavatele. Náklady na pojištění, které si zakoupíte jako jednotlivec, jsou obvykle vyšší, protože nesdílíte náklady se svým zaměstnavatelem. Existují některé dotace a státem řízené pojišťovací burzy, které to mohou učinit levnějším. Asi 9 % Američanů je pokryto prostřednictvím individuálních plánů zdravotní péče.

Terminologie zdravotního pojištění

Zdravotní pojištění je postaveno na stejných základních konceptech pojistného a franquise, jako jiné formy pojištění. Pojistné je měsíční poplatek, který platíte za pokrytí zdravotního pojištění. Franchise je částka, kterou nejprve zaplatíte za lékařské výdaje, než vaše pojištění začne platit. Stejně jako u všech pojistných smluv existuje rovnováha mezi pojistným, které platíte, franquisou, kterou platíte, když dojde k nároku, a úrovní pokrytí, kterou dostáváte.

Zdravotní pojištění má také další koncepty, které potřebujete pochopit.

Spoluúčast a spoluúčast

Spoluúčast a spoluúčast se týkají částky peněz, za kterou jste odpovědní, nad rámec vašeho pojistného a franquisy.

Spoluúčast je to, co platíte za návštěvu, abyste byli viděni poskytovatelem zdravotní péče. Neexistuje žádný maximální počet spoluúčastí, které byste zaplatili za rok. Například, pokud vaše politika uvádí, že máte spoluúčast 50 dolarů za návštěvu lékaře, budete muset zaplatit prvních 50 dolarů z vlastní kapsy za každou návštěvu, přičemž vaše pojištění pokryje zbytek nákladů.

Spoluúčast vyžaduje, abyste zaplatili určité procento nákladů na léčbu. Například, pokud vaše politika uvádí úroveň spoluúčasti 10 %, budete muset zaplatit 10 % jakýchkoli lékařských nákladů, které vzniknou. Váš poskytovatel pojištění by pokryl zbývajících 90 %.

Limity pokrytí a maxima

Pojistné smlouvy na zdravotní pojištění mohou stanovit strop na to, kolik celkově zaplatí za lékařské výdaje za rok. Jakmile je tato maximální částka dosažena, nyní platíte z vlastní kapsy.

Limit pokrytí je termín, který se vztahuje na celkovou částku, kterou pojišťovna vyplatí za jednu smlouvu během roku. Někdy se to vztahuje na maximum během vašeho života. Jakékoli další výdaje nad tuto částku budou zcela přeneseny na pojištěného.

Pokud vaše politika zahrnuje maximální částku z vlastní kapsy, znamená to, že existuje strop na maximální částku peněz, kterou byste byli povinni zaplatit sami, než pojištění pokryje všechno ostatní na 100 %. U některých politik, aby se udržely nízké pojistné a franquisy, může být výměnou vysoké procento spoluúčasti. Tyto politiky by pravděpodobně zahrnovaly maximální částku z vlastní kapsy, aby se zajistilo, že jednotlivci nebudou zbankrotováni velmi drahými lékařskými pohotovostmi.

Sítě, autorizace a pohotovosti

Možná jste si všimli, že zdravotní pojištění může být docela složité. Bohužel, odtud to bude trochu chaotičtější!

Když pojišťovny udržují své náklady na nízké úrovni, znamená to, že vaše platby za spoluúčast jsou nižší. Aby udržely náklady nízké, pojišťovny často uzavírají konkrétní dohody s nemocnicemi, lékaři a dalšími poskytovateli zdravotní péče, aby stanovily standardní náklady na rutinní procedury. Také vyjednávají ceny za složitější procedury. Jako pojištěný se nemusíte nutně obávat těchto vyjednávání a konkrétních kontraktů, ale měli byste vědět, s kterými lékaři a nemocnicemi má vaše pojišťovna dohody.

V síti a mimo síť

V síti poskytovatelé zdravotní péče jsou ti, se kterými má vaše pojišťovna smlouvy a dohody. Pokud navštívíte lékaře nebo nemocnici v síti, vaše náklady budou mnohem nižší. Pokud navštívíte poskytovatele mimo síť, vaše náklady budou obvykle mnohem vyšší a vaše zdravotní pojišťovna může odmítnout platbu úplně, pokud neprokážete, že neexistovala žádná životaschopná alternativa v síti. Tyto dohody se často vztahují také na léky na předpis. Vaše zdravotní pojištění nemusí pokrýt všechny léky, které vám lékař předepíše. Vždy byste měli zavolat své zdravotní pojišťovně před návštěvou konkrétního zdravotního centra, abyste zjistili, zda jsou poskytovatelem v síti.

Předchozí autorizace

U některých drahých testů a procedur může vaše pojišťovna vyžadovat, abyste získali jejich autorizaci před sjednáním schůzky. To se obvykle provádí tím, že získáte potvrzení od lékaře v síti, že procedura nebo test je nezbytný. Pokud vaše pojišťovna odmítne autorizovat vaši péči, můžete se odvolat na nezávislou třetí stranu, aby přezkoumala váš případ. Není to tak, že by pojišťovna nechtěla, abyste dostali léčbu. Jen chtějí mít jistotu, že lékař v síti skutečně věří, že je to nezbytné.

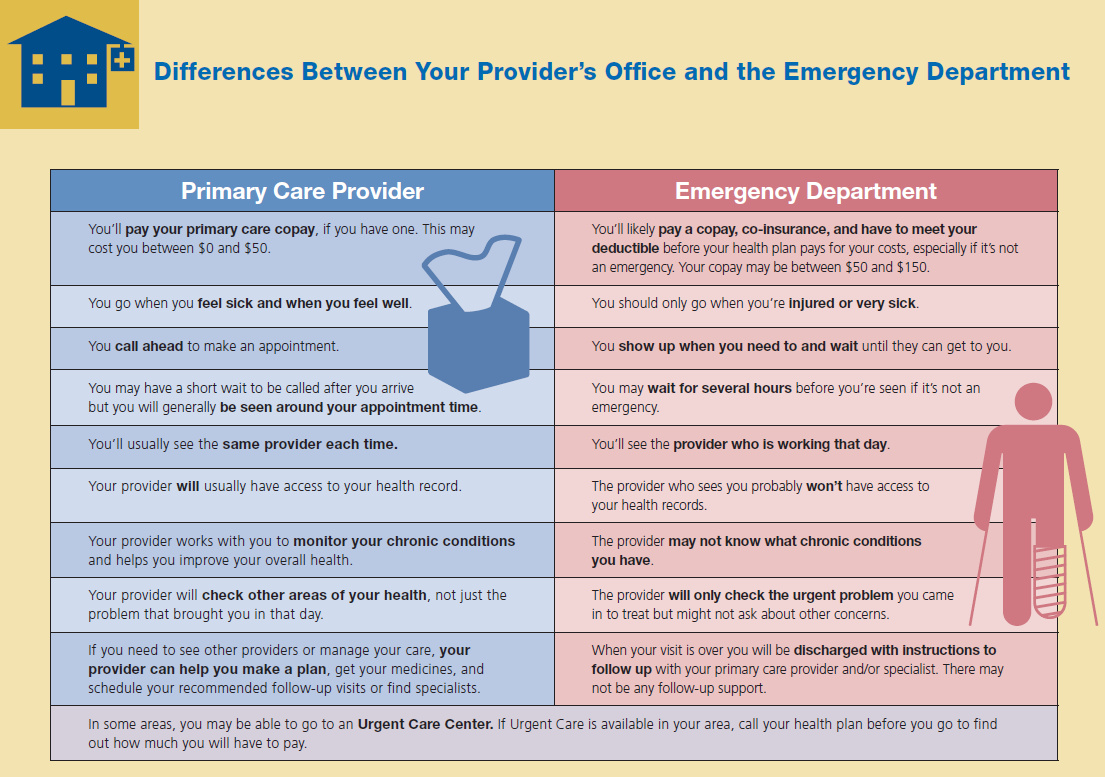

Nouzová péče

Nouzová péče je výjimkou z požadavků na vaši síť a předchozí autorizaci pojištění. Pokud jste zraněni nebo velmi nemocní, máte právo využít nouzové služby téměř jakéhokoli poskytovatele zdravotní péče a vaše pojištění to pokryje.

Doplňkové zdravotní pojištění

Normální zdravotní pojištění nepokrývá mnoho zdravotních problémů, které nejsou život ohrožující. Doplňkové pojistné smlouvy existují, aby tuto mezeru vyplnily.

Doplňková spoluúčast

Pokud váš pojistný plán zahrnuje vysoké procento spoluúčasti, můžete skončit s výdaji tisíců dolarů za nečekanou operaci a hospitalizaci. Aby se snížilo toto finanční riziko pro vás, některé společnosti nabízejí doplňkové pojistné plány. Doplňkové pojištění poskytuje další vrstvu finanční ochrany tím, že pokrývá výdaje, které vaše primární zdravotní pojištění nepokrývá. To může zahrnovat náklady na spoluúčast, spoluúčast a spoluúčast. Limit pokrytí pojistky je obvykle nastaven na stejnou úroveň jako maximální částka, kterou musíte zaplatit z vlastní kapsy u vaší primární pojistky. To znamená, že s oběma primárními a doplňkovými pojistnými smlouvami by vaše náklady z vlastní kapsy mohly být jednoduše náklady na vaše roční pojistné.

Pojištění zraku a zubní pojištění

Většina zdravotních pojistných smluv nepokrývá brýle, kontaktní čočky, rutinní oční vyšetření nebo zubní péči. Budete potřebovat doplňkové plány pojištění zraku a/nebo zubního pojištění na pokrytí těchto léčeb a vyšetření. Některé plány pojištění zraku a zubního pojištění jsou navrženy tak, aby pokryly všechny náklady na 100 % poté, co zaplatíte spoluúčast. Jiné neposkytují explicitní pokrytí, jako je platba za náklady na oční vyšetření nebo plombu. Místo toho poskytují seznam „poskytovatelů v síti“ a náklady, které zaplatíte za konkrétní léčby. Tyto náklady odrážejí zlevněnou cenu pro pojištěné jednotlivce. To funguje stejným způsobem jako síť poskytovatelů, kterou získáte prostřednictvím svého zdravotního pojištění. Váš poskytovatel zubního nebo očního pojištění vyjednává s očními lékaři a zubaři, aby snížil ceny pro jednotlivce pokryté jejich pojistnými plány.

Pokrytí specifických nemocí

Někdy si můžete zakoupit pojištění, které výslovně pokrývá jednu nemoc. Například, pokud má vaše rodina historii rakoviny prsu, může být možné získat specifickou doplňkovou pojistku na zdravotní pojištění proti rakovině prsu.

Tato specifická nemoc doplňková pojištění obvykle zdůrazňují preventivní péči a včasné testování. To pomáhá zachytit nemoc v raném stádiu, což zlepšuje míru přežití a snižuje celkové náklady. Mít pokrytí specifických nemocí může snížit pojistné na vaše primární zdravotní pojištění. To je proto, že to snižuje riziko, že váš primární pojistitel bude muset pokrýt problémy z této konkrétní nákladné nemoci.

Proč je zdravotní pojištění tak drahé?

Pro pojišťovny spočívá jejich schopnost úspěšně fungovat v tom, že vybírají více peněz na pojistném a poplatcích, než potřebují vyplatit na výdajích. Pro jednotlivce chtějí mít pocit, že peníze, které platí na pojistném a poplatcích, poskytnou pokrytí, které potřebují. Při vyvažování potřeb těchto dvou stran je klíčové určit „správnou cenu“. Kolik účtovat a kolik platit jsou otázky, které se pravidelně přehodnocují.

Nouzové zdravotní péče jsou často extrémně drahé a někdy potřebná péče trvá velmi dlouho, což hromadí stovky tisíc dolarů na lékařských účtech. To znamená, že i když je vaše osobní riziko mít zdravotní nouzi poměrně nízké, potenciální náklady pro pojišťovnu jsou extrémně vysoké. To je hlavní důvod, proč jsou pojistné smlouvy na zdravotní pojištění tak drahé. Společnost musí plánovat na potenciální náklady. Ale existuje několik dalších faktorů, které také přispívají k rostoucím nákladům.

Problém se sebezapojením

V minulosti nebylo zdravotní pojištění povinné pro všechny občany. Většina lidí byla pojištěna prostřednictvím společností, pro které pracovaly, nebo byla kryta veřejným pojištěním. Ti, kteří nebyli kryti těmito možnostmi, se mohli rozhodnout, zda si zakoupí individuální zdravotní pojištění, nebo zůstanou nepojištěni. Mohli se dobrovolně rozhodnout, zda budou pojištěni, nebo ne.

Protože je zdravotní pojištění tak drahé, znamenalo to, že většina lidí, kteří se přihlásili sama, byli lidé s vysokým rizikem zdravotních problémů. To zvýšilo pravděpodobnost, že pojišťovna bude muset platit nároky za jednotlivce s vyšším rizikem, a tato pravděpodobnost způsobila zvýšení sazby pojistného. Prevence tohoto problému „dobrovolného výběru“ je hlavním důvodem, proč je nyní zdravotní pojištění v USA povinné. Mít více jednotlivců s nízkým rizikem v pojišťovacím fondu by mělo snížit průměrné pojistné.

Problém pohotovostní služby

Ve Spojených státech jsou pohotovostní služby povinny léčit každého pacienta, který přijde. Pojištění i nepojištění jednotlivci mohou být viděni a léčeni tam. Nicméně lidé možná nevědí, že získání léčby na pohotovosti je zdaleka nejdražší způsob, jak získat zdravotní péči. Protože lékaři na pohotovosti nemohou nikoho odmítnout, to znamená, že nepojištěná osoba s malými úsporami a chronickým zdravotním problémem může využít pohotovost k získání potřebné léčby. Pohotovost poskytuje léčbu, ale kdo zaplatí účet?

Náklady na poskytování zdravotní péče se neztrácejí, pokud osoba není schopna zaplatit účet. Místo toho se náklady redistribuují mezi všechny ostatní pacienty v nemocnici, kteří mohou platit. To znamená, že náklady na každý jiný typ péče v nemocnici rostou. To je důvod, proč jste možná slyšeli nechvalné příběhy, jako je 15 dolarů za Tylenol v nemocnici nebo zažili extrémně vysoké náklady na vaši vlastní návštěvu pohotovosti. Tato finanční dilema vytváří smyčku. Jak náklady na jiné léčby rostou, více jednotlivců, kteří jsou nepojištění, má potíže s placením svých účtů za pohotovost, což zvyšuje náklady na léčbu ještě více.

Většina lidí s pojištěním se o tyto náklady nemusí příliš obávat. Pojišťovny obvykle jednají přímo s nemocnicemi, aby tyto náklady snížily. Vláda platí za lidi s veřejným pojištěním, ale obvykle nevyjednává ceny tolik, jako to dělají soukromé pojišťovny.

Problém stability regulace

Možná jste slyšeli o některých hlavních změnách, které byly v posledních několika letech projednávány Kongresem ohledně zdravotní péče ve Spojených státech. Obvykle se tyto diskuse soustředí na to, kolik bude pojištění dotováno, jaké úrovně péče jsou povinné a kolik lidí by mohlo být kryto veřejnými pojišťovacími programy. Pro zdravotní pojišťovny všechny tyto změny vytvářejí problémy, které je třeba řešit. Například to ztěžuje dlouhodobé plánování ohledně nákladů na pojistné pro současné zákazníky, když vláda prosazuje změny v odvětví.

Když jsou regulace pojištění přepisovány a reformovány, struktura poplatků se stává nestabilní. Zdravotní pojišťovny často zvyšují své pojistné, aby se chránily před velkými změnami ve svém pojišťovacím fondu (skupina krytých osob). Například vláda v současnosti poskytuje dotaci, aby povzbudila pojišťovny k pokrytí více rodin s nízkými příjmy. Pokud poskytovatelé zdravotního pojištění uslyší, že Kongres zvažuje odstranění dotace v příštích několika letech, tyto rodiny s nízkými příjmy by pravděpodobně mohly vystoupit z pojišťovacího fondu, což by zvýšilo průměrné náklady pojišťovny. Pojišťovna by také ztratila příjmy, protože by již nedostávala dotaci. Aby se chránily před touto potenciální změnou v budoucnu, zvyšují pojistné mírně v krátkodobém horizontu, aby fungovaly jako polštář.

Pojištění dlouhodobé péče

Pravidelné zdravotní pojištění pokrývá krátké pobyty v nemocnici, ale nepokrývá dlouhodobou péči, jako je potřeba, aby vás navštívil zdravotní sestra nebo asistent každých pár dní nebo dokonce péče v domově pro seniory. Dlouhodobá péče vyžaduje své vlastní samostatné pojištění.

Pojištění dlouhodobé péče je nejběžnější pro dospělé ve věku 50 a více let, před odchodem do důchodu (kdy se zdravotní problémy, které vyžadují dlouhodobou péči, začínají stávat běžnějšími). Pokud teprve začínáte svou kariéru, pojištění dlouhodobé péče nemusí být součástí vašeho portfolia pojištění, ale jak se začnete blížit věku odchodu do důchodu, může se stát nezbytným.

Otázky k výzvě

- Podle vašeho názoru, stojí za to mít zdravotní pojištění?

- Vysvětlete pomocí příkladů, co je to spoluúčast.

- Jaká je příležitostná cena, když zvažujete, zda byste měli mít zdravotní pojištění nebo ne?

- Jak pojišťovny vypočítávají pojistné, které budou účtovat lidem za jejich pojistné smlouvy?