Kreditní karty

Kreditní karta je forma nezajištěného úvěru (což znamená půjčku bez zajištění), kterou můžete použít k běžným nákupům. Všechny nákupy kreditní kartou jsou prováděny pomocí půjčky. Půjčujete si peníze od vydavatele kreditní karty, abyste provedli nákup, a splácíte je později, plus úroky.

5 způsobů, jak zodpovědně používat kreditní kartu

Kreditní karty vs. debetní karty

Kreditní karty lze používat na stejných místech jako debetní karty. Některé podniky, jako jsou půjčovny aut a mnoho hotelů, však přijímají pouze kreditní karty, protože vědí, že vaše kreditní karta funguje jako úvěrová linka. Podnik, který přijímá transakci placenou kreditní kartou, ví, že bude zaplaceno okamžitě.

I když máte jak debetní kartu, tak kreditní kartu, měli byste pečlivě vybírat, kterou z nich používat nejvíce pro své každodenní transakce.

Výhody oproti debetním kartám

Existuje několik dobrých důvodů, proč používat kreditní karty pro každodenní nákupy místo vaší debetní karty:

- Vaše debetní karta může mít limit na transakce nebo poplatky za transakce; což kreditní karty obvykle nemají.

- Kreditní karty často nabízejí cashback a další odměny za většinu nákupů.

- Kreditní karty jsou akceptovány širšími možnostmi než debetní karty, zejména při cestování do zahraničí.

- Používání kreditní karty vám pomůže budovat vaši úvěrovou historii, což může snížit vaši úrokovou sazbu a zvýšit váš úvěrový limit na dalších půjčkách.

- Můžete si “plavat” s nákupy kreditní kartou, používat ji jako krátkodobou půjčku před vaší další výplatou.

Nevýhody oproti debetním kartám

Existují také dobré důvody, proč používat vaši debetní kartu místo kreditní karty:

- Pokud zmeškáte svou bezúročnou lhůtu, budou vaše nákupy na kreditní kartě úročeny, což je zdraží.

- Protože nemusíte každý měsíc splatit celkovou částku na nákupech kreditní kartou, je snazší překročit rozpočet.

- Pokud začnete zaostávat se svými platbami, může být velmi obtížné se zcela zbavit dluhu na kreditní kartě.

- Fakturační cykly kreditních karet jsou obvykle 20-25 dní místo jednoho měsíce, což ztěžuje plánování plateb ve srovnání s jinými typy účtů.

Typy zůstatků na kreditní kartě

Když používáte svou kreditní kartu, na vašem výpisu z kreditní karty se objeví několik různých typů zůstatků.

Nové nákupy

Nové nákupy jsou věci, které jste zakoupili pomocí své kreditní karty během aktuálního fakturačního cyklu. Na tento zůstatek nebudete účtováni úroky až do konce vaší bezúročné lhůty, takže je obvykle dobrý nápad splatit tento zůstatek jako první, abyste se vyhnuli poplatkům za financování. Pokud zmeškáte svou bezúročnou lhůtu, budou vám účtovány úroky na zůstatek za každý den, kdy jste ho měli.

Převody zůstatků

Převod zůstatku nastává, když převedete svůj dluh z jedné kreditní karty na druhou. Někdy to lidé dělají, protože úroková sazba, která se účtuje, je nižší, takže vědí, že převod toho, co dluží na kartě s vyšší úrokovou sazbou na kartu s nižší úrokovou sazbou, bude v dlouhodobém horizontu levnější. Většina společností vydávajících kreditní karty účtuje poplatek za převod zůstatku na převáděnou částku.

Hotovostní zálohy

Hotovostní zálohy nastávají, když vyberete peníze z bankomatu pomocí své kreditní karty. Toto je nejdražší typ poplatku, který můžete na své kreditní kartě provést, protože hotovostní zálohy obvykle nemají bezúročnou lhůtu a obvykle se na ně účtují úroky vyšší než na běžné nákupy. Většina společností vydávajících kreditní karty účtuje poplatek za hotovostní zálohu, takže pečlivě zvažte svou potřebu hotovosti před použitím této možnosti na své kreditní kartě.

Poplatky za financování a úrokové sazby

Společnosti vydávající kreditní karty mají poplatky za financování jako podmínku používání kreditní karty. Poplatek za financování se vypočítává pomocí vaší úrokové sazby. Každý typ zůstatku používá jinou metodu pro výpočet úroků.

Jak se úroky počítají

Různé kreditní karty počítají úroky, které dlužíte, různými způsoby, a tento rozdíl může mít velký vliv na váš měsíční účet. Dvě nejběžnější metody jsou denní zůstatek a průměrný denní zůstatek. Všechny metody zahrnují znalost zůstatku kreditní karty, Roční procentní sazby (APR) a délky fakturačního cyklu.

Předchozí zůstatek

Metoda předchozího zůstatku používá váš zůstatek na začátku fakturačního cyklu k výpočtu vašich úroků. To znamená, že platby, které provedete během fakturačního cyklu, nesníží vaši celkovou úrokovou platbu, ale pouze ovlivní váš účet příští měsíc.

Upravený zůstatek

Tato metoda je podobná předchozímu zůstatku, ale také odečítá jakékoli platby, které provedete. Tato metoda vám přináší nejnižší celkové úroky, ale je velmi vzácné, že by ji společnosti s kreditními kartami nabízely.

Konečný zůstatek

Konečný zůstatek přidává váš předchozí zůstatek ke všem poplatkům, které jste provedli během tohoto fakturačního cyklu, a odečítá jakékoli platby, které jste provedli. Úrok se poté vypočítává na základě tohoto konečného celkového zůstatku.

Průměrný denní zůstatek

Tato metoda je nejběžnější. Vaše společnost s kreditními kartami vezme průměrný zůstatek za všechny dny v fakturačním cyklu a vynásobí ho vaší denní úrokovou sazbou. Tyto částky se sčítají za každý den v fakturačním cyklu.

Omluvná lhůta

Každá kreditní karta má omluvnou lhůtu, obvykle asi 21 dní. Pokud zaplatíte jakékoli nové nákupy během omluvné lhůty, nebudete za tyto nákupy účtováni úroky. Pokud omluvnou lhůtu propásnete, budete účtováni plnou částku úroku. Pro převody zůstatků nebo hotovostní zálohy neexistuje omluvná lhůta, takže budete účtováni úroky za každý den, kdy máte tyto transakce neuhrazené.

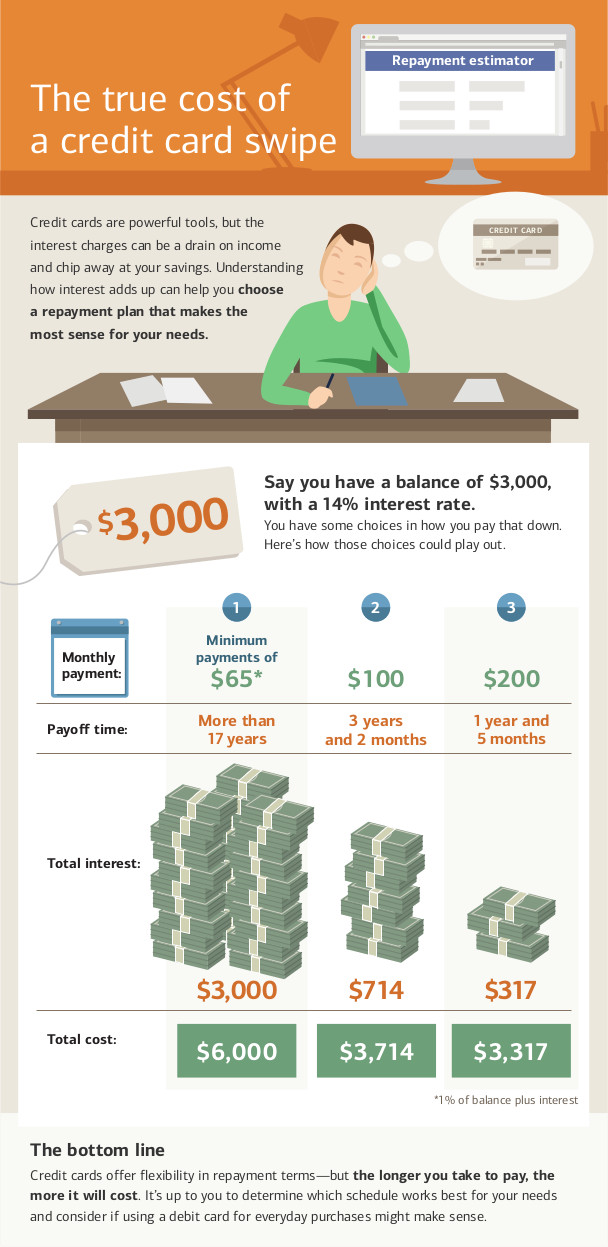

Minimální platby

Pokud dlužíte peníze na své kreditní kartě, budete mít každý měsíc minimální platbu. Tato částka představuje absolutní minimum, které můžete zaplatit, abyste udrželi svůj účet v dobrém stavu. Vaše minimální platba se odvíjí od vašeho neuhrazeného zůstatku. Platba je obvykle dostatečná na pokrytí nových úroků, plus část jistiny.

Provádění pouze minimální platby každý měsíc je absolutně nejdelší způsob, jak splatit dluh na kreditní kartě, a vede to k nejvyšší možné částce, kterou zaplatíte na úrocích.

V některých situacích může být minimální platba nižší než účtovaný úrok. V takovém případě nikdy plně nesplatíte dluh. Pokud je vaše minimální platba nižší nebo rovna vašemu úrokovému poplatku, budete pokračovat v placení úroků navždy, aniž byste někdy splatili svůj dluh. Abyste se této situaci vyhnuli, snažte se každý měsíc platit více než minimální platbu.

Chybějící platby

Chybějící platby na vaší kreditní kartě mohou vést k selhání vašeho účtu. Selhání vašeho účtu má několik dopadů:

- Pokud jste dostávali propagační úrokovou sazbu, retroaktivně ji ztratíte. Všechny vaše předchozí neuhrazené zůstatky se vrátí k vyšší úrokové sazbě místo propagační sazby, což zvýší váš účet.

- Budete účtováni poplatky za pozdní platby, které budou přidány k vašemu předchozímu zůstatku v dalším fakturačním cyklu.

- Chybějící platby jsou hlášeny úvěrovým agenturám a sníží vaše kreditní skóre.

- Vydavatel vaší kreditní karty může snížit váš úvěrový limit a zvýšit vaši úrokovou sazbu.

Pokud vynecháte určité množství plateb, může váš vydavatel kreditní karty zcela zrušit váš úvěrový limit a předat váš případ inkasní agentuře. To dále poškodí vaše kreditní skóre a učiní velmi obtížným získání jakýchkoli nových kreditních karet nebo půjček na následující několik let.

Zákon CARD z roku 2009

V roce 2009 federální vláda schválila Zákon o odpovědnosti, odpovědnosti a zveřejnění kreditních karet z roku 2009, který zakazuje určité typy chování ze strany společností s kreditními kartami. Také dává držitelům kreditních karet více nástrojů, které jim pomáhají udržovat své kreditní karty v dobrém stavu.

Zákon CARD zakazuje společnostem s kreditními kartami:

- Zvyšovat vaši úrokovou sazbu na existující zůstatky. Pokud se vaše sazba zvýší, platí to pouze pro nové nákupy. To se nevztahuje na odstranění úvodních propagačních sazeb.

- Zvyšovat vaši úrokovou sazbu v prvním roce držení vašeho účtu. Pokud však máte kreditní kartu s proměnlivou sazbou, pak se vaše základní sazba nemůže zvýšit, ale proměnlivá sazba může.

- Zpracovávat vaše platby pozdě. Všechny platby musí být zpracovány v den, kdy jsou přijaty.

- Účtovat poplatky za různé metody platby.

- Používat dvojí fakturační cyklus, kdy byste byli účtováni úroky na základě zůstatků z posledního období místo pouze aktuálního období.

- Vydávat kreditní karty lidem mladším 21 let bez spolupodepisovatele.

Jako držitel karty máte také určitá práva se svou kreditní kartou:

- Pokud selžete na jedné kreditní kartě, společnosti s kreditními kartami vám nemohou automaticky účtovat vyšší sankční sazbu na ostatních kartách, které máte.

- Máte alespoň 21 dní po odeslání vašeho účtu, abyste ho zaplatili bez účtování úroků.

- Pokud zaplatíte více než minimální platbu, navíc peníze se použijí na zůstatek s nejvyššími úrokovými poplatky jako první. Například, pokud zaplatíte o 30 $ více než minimální platbu, navíc 30 $ by šlo na vaše hotovostní zálohy před tím, než by bylo použito na váš aktuální zůstatek.

- Můžete se odhlásit z poplatků za překročení limitu. Pokud se odhlásíte a poté se pokusíte provést nákup, který by vás dostal přes váš úvěrový limit, transakce by byla zamítnuta. Pokud se neodhlásíte, budete účtováni poplatek za překročení limitu.

- Můžete se odhlásit z zvyšování úrokových sazeb. Pokud to uděláte, vaše kreditní karta bude zrušena, jakmile splatíte svůj zůstatek. (To může ovlivnit vaše kreditní skóre.)

Zatímco ochrany zákona CARD jsou silné, právní objasnění z roku 2024 od Úřadu pro ochranu spotřebitelů (CFPB) zdůrazňuje kritický detail, který by měl každý spotřebitel znát: mnoho z těchto pravidel se vztahuje pouze na účty kreditních karet. Ostatní typy půjček, jako jsou osobní úvěrové linky nebo mnoho služeb “Kup nyní, zaplať později”, nemají stejná pravidla. Například nejsou povinny poskytnout povinné varování na vašem výpisu, které ukazuje, jak dlouho trvá splatit váš dluh při minimálních platbách.

Otázky k výzvě

- Jaký je rozdíl mezi kreditními a debetními kartami?

- Jak vydělává peníze společnost kreditních karet?

- Jak mohou kreditní karty pomoci nebo ublížit vaší finanční situaci?

- Vlastními slovy vysvětlete, co je Zákon o kartách z roku 2009.