Složený úrok

Složený úrok je jedním z nejdůležitějších konceptů v moderním světě a základem finančního systému v každé ekonomice. Koncept „složeného úroku“ je překvapivě jednoduchý, ale neuvěřitelně mocný!

Jednoduchý úrok

Než budeme mluvit o síle složeného úroku, musíme nejprve pochopit jednoduchý úrok.

Ve finančním světě je jednoduchý úrok výnos z půjčky. Například, pokud váš přítel požádá o půjčení 100 dolarů a slíbí, že za rok vrátí 110 dolarů, vyděláte 10 dolarů tím, že mu půjčíte peníze. „Úrok“ je míra návratnosti, nebo kolik zisku jste získali jako procento z původní investice. V investičních termínech se původních 100 dolarů, které jste investovali, nazývá „hlavní částka“.

Úrok = (Vrátit – Hlavní částka) / Hlavní částka

V uvedeném příkladu je vydělaný úrok 10 %.

(110 – 100) / 100 = 10 %

Ve finančním světě se úrok obvykle vyjadřuje jako výnos za rok. Pokud by váš přítel slíbil, že vám vrátí peníze za 6 měsíců, pak by se „roční úroková sazba“ upravila. Protože 6 měsíců je ½ roku, „roční úroková sazba“ je dvojnásobek 6měsíčního výnosu.

Roční úrok = Úrok * Délka půjčky, jako procento z 1 roku

Takže pokud přítel vrací peníze za 6 měsíců, roční úrok by byl 20 %.

Roční úrok = 10 % * 2 = 20 %

Takže pokud máte na výběr mezi 20% výnosem (váš přítel vrací půjčku plus 10 dolarů za 6 měsíců) místo 10% výnosu (přítel čeká 12 měsíců na vrácení), 20% výnos je jasně lepší.

Jednoduchý úrok a dluhopisy

Investování do dluhopisů funguje na základě jednoduchého úroku. Dluhopisy obvykle stojí 1 000 dolarů a každá má úrokovou sazbu a datum splatnosti (obvykle 30 let od vydání).

Pokud byste si koupili dluhopis za 1 000 dolarů, tento dluhopis vám každý rok vyplatí 50 dolarů po dobu 30 let. Na konci 30tého roku dostanete poslední platbu 50 dolarů, plus vaši původní hlavní částku 1 000 dolarů zpět – jednoduchá platba úroku 5 % každý rok.

Jednoduchý úrok vs Složený úrok

Jednoduchý úrok je prostě to – jednoduchý. Složený úrok je na první pohled o něco složitější. U složeného úroku se místo toho, aby se úroková platba vyplatila na konci půjčky, částka „vrácení“ znovu investuje.

Pojďme si vzpomenout na náš příklad, kdy si náš přítel půjčil 100 dolarů. Když nám za rok přijde vrátit peníze, právě když nám předává 110 dolarů, požádá o půjčení těchto 110 dolarů na další rok a zaplatí stejný úrok 10 %. To znamená, že na konci příštího roku bude jeho „úroková platba“ 110 dolarů * 10 % = 11 dolarů, takže celková částka, kterou vrátí, bude 121 dolarů.

Protože si přítel půjčoval celou částku – včetně úroku z prvního roku, odměna je větší! To znamená, že každý rok se „vrácení“ z každé půjčky přidává k původní částce půjčky, „složením“ hlavní částky (a vydělaného úroku) v dalším roce.

Příklady složeného úroku

Složený úrok se běžně používá u spoření a investování. Spořicí účet je klasickým příkladem složeného úroku. Vaše banka vám každý měsíc vyplatí úrok z vašich úspor – a tento úrok se vkládá přímo na spořicí účet. To znamená, že příští měsíc bude úrok vydělávat jak na původním vkladu, tak na úroku vydělaném v prvním měsíci.

Investování na akciovém trhu je také považováno za formu složeného úroku. Pokud hodnota investice roste o 10 % každý rok, znamená to, že výnosy z předchozího roku jsou zahrnuty do zisků!

Pravidlo 72

Pravidlo 72 je jednoduchý způsob, jak odhadnout, jak dlouho potrvá, než se vaše investice zdvojnásobí se složeným úrokem. Stačí vydělit 72 roční úrokovou sazbou (v procentuálním vyjádření) – to vám přesně řekne, jak dlouho potrvá, než se původní investice zdvojnásobí!

| Úroková sazba | Doba na zdvojnásobení |

|---|---|

| 1% | 72 let |

| 2% | 36 let |

| 5% | 14,4 let |

| 10% | 7,2 let |

| 20% | 3,6 let |

Složený vs jednoduchý úrok – V praxi

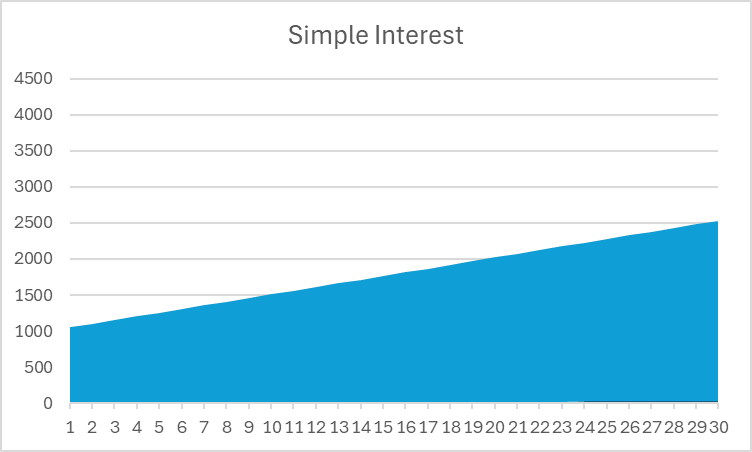

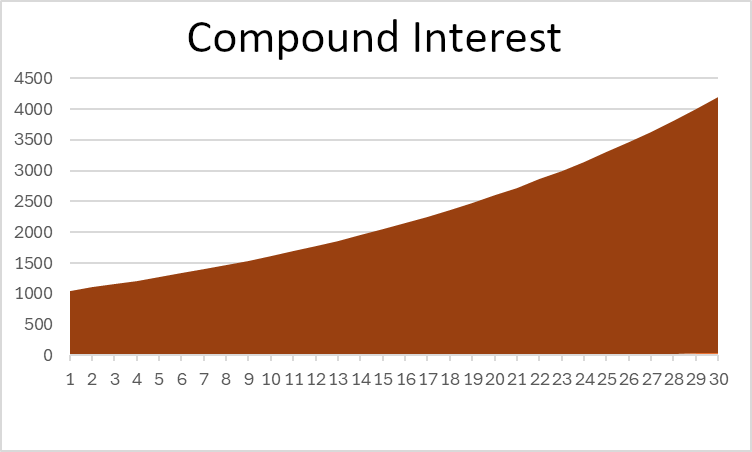

Teď jsme viděli, jak funguje jednoduchý úrok u dluhopisu a složený úrok u spořicího účtu. Ale abychom viděli, proč je složený úrok tak mocný, podívejme se na 30letý srovnání (průměrná doba splatnosti dluhopisu), abychom viděli rozdíl v návratnosti mezi našimi dvěma investicemi.

Jednoduchý úrok

| Rok | Hlavní částka | Vydělaný úrok |

| 1 | $ 1,000 | $50 |

| 2 | $ 1,000 | $50 |

| 3 | $ 1,000 | $50 |

| 4 | $ 1,000 | $50 |

| 5 | $ 1,000 | $50 |

| 6 | $ 1,000 | $50 |

| 7 | $ 1,000 | $50 |

| 8 | $ 1,000 | $50 |

| 9 | $ 1,000 | $50 |

| 10 | $ 1,000 | $50 |

| 11 | $ 1,000 | $50 |

| 12 | $ 1,000 | $50 |

| 13 | $ 1,000 | $50 |

| 14 | $ 1,000 | $50 |

| 15 | $ 1,000 | $50 |

| 16 | $ 1,000 | $50 |

| 17 | $ 1,000 | $50 |

| 18 | $ 1,000 | $50 |

| 19 | $ 1,000 | $50 |

| 20 | $ 1,000 | $50 |

| 21 | $ 1,000 | $50 |

| 22 | $ 1,000 | $50 |

| 23 | $ 1,000 | $50 |

| 24 | $ 1,000 | $50 |

| 25 | $ 1,000 | $50 |

| 26 | $ 1,000 | $50 |

| 27 | $ 1,000 | $50 |

| 28 | $ 1,000 | $50 |

| 29 | $ 1,000 | $50 |

| 30 | $ 1,000 | $50 |

| Celkem | $1,500 |

Složený úrok

| Rok | Hlavní částka | Vydělaný úrok |

| 1 | $ 1,000 | $ 50 |

| 2 | $ 1,050 | $ 53 |

| 3 | $ 1,103 | $ 55 |

| 4 | $ 1,158 | $ 58 |

| 5 | $ 1,216 | $ 61 |

| 6 | $ 1,276 | $ 64 |

| 7 | $ 1,340 | $ 67 |

| 8 | $ 1,407 | $ 70 |

| 9 | $ 1,477 | $ 74 |

| 10 | $ 1,551 | $ 78 |

| 11 | $ 1,629 | $ 81 |

| 12 | $ 1,710 | $ 86 |

| 13 | $ 1,796 | $ 90 |

| 14 | $ 1,886 | $ 94 |

| 15 | $ 1,980 | $ 99 |

| 16 | $ 2,079 | $ 104 |

| 17 | $ 2,183 | $ 109 |

| 18 | $ 2,292 | $ 115 |

| 19 | $ 2,407 | $ 120 |

| 20 | $ 2,527 | $ 126 |

| 21 | $ 2,653 | $ 133 |

| 22 | $ 2,786 | $ 139 |

| 23 | $ 2,925 | $ 146 |

| 24 | $ 3,072 | $ 154 |

| 25 | $ 3,225 | $ 161 |

| 26 | $ 3,386 | $ 169 |

| 27 | $ 3,556 | $ 178 |

| 28 | $ 3,733 | $ 187 |

| 29 | $ 3,920 | $ 196 |

| 30 | $ 4,116 | $ 206 |

| Celkem | $3,322 |

V tomto příkladu můžete vidět, že složený úrok dává více než dvojnásobek celkového výnosu jednoduchého úroku – to je mocné! Pokud se podíváte na graf celkové hodnoty vaší investice, můžete také vidět jasný rozdíl v tvaru:

Všimněte si, že jednoduchý úrok je přímka, zatímco složený úrok se v průběhu času zakřivuje nahoru.

Argument pro jednoduchý úrok

I když určitě chcete, aby se vaše úspory v průběhu času zúročily a přinesly lepší dlouhodobý výnos, to neznamená, že by měl být jednoduchý úrok ignorován. Znamená to jen, že pokud chcete, aby se úspory zúročily, máte o něco více práce.

Vezměte si investování do dluhopisů jako příklad. Zatímco dluhopisy vyplácejí jednoduchý úrok, můžete tyto platby znovu investovat jinde (například vložením na spořicí účet nebo nákupem dalších dluhopisů) – čímž si zajistíte „složené výnosy“, i když má jednoduchý úrok.

Pokud budete pokračovat v reinvestování svých výnosů (nebudete je utrácet nebo držet jako hotovost), vždy se zúročujete!

Frekvence zúročení

Existuje ještě jedna poslední úvaha ohledně složeného úroku, která může věci trochu zkomplikovat – frekvence zúročení.

Zmínili jsme dříve, že spořicí účet vyplácí úrok měsíčně – i když používá roční úrokovou sazbu 5 %. To znamená, že vaše banka ve skutečnosti vyplácí 5 % / 12 úrok každý měsíc (nebo přibližně 0,42 %).

To znamená, že váš bankovní účet se zúročuje při nižší úrokové sazbě, ale vyšší frekvenci, než jiný bankovní účet, který vyplácí úrok pouze ročně. Protože se váš účet zúročuje častěji, znamená to, že váš „efektivní“ výnos je o něco vyšší – při úrokové sazbě 5 % a 1 000 $ uložených by zúročení jednou přineslo 1 050 $, ale měsíční zúročení končí přibližně na 1 051,16 $. To navíc 1,16 $ není moc – ale také to není nic.

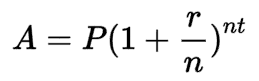

Vzorec pro složený úrok

Díky síle exponentů můžeme vypočítat konečný zůstatek pro investici s složeným úrokem, aniž bychom museli ručně počítat každý rok, jak jsme to udělali výše. Vzorec je:

Kde:

- A je konečný zůstatek

- P je počáteční kapitál

- r je úroková sazba (ve financích obvykle roční úroková sazba)

- n je počet období, během kterých se investice zúročí

- A t je počet časových období, která měříme.

V našem příkladu ročního zúročení po dobu 30 let by P bylo 1 000 $, r bylo 5 %, n bylo 1 (jedno zúročení za rok) a t by bylo 30, po dobu 30 let. Pokud bychom počítali měsíční úrok, “n” by místo toho bylo 12, protože se zúročí 12krát za rok.

Rozdíl mezi různými typy zúročení s různými úrokovými sazbami můžete vidět tím, že si pohrajete s naším Kalkulátorem složeného úroku!

Return To Glossary